概要

出来高と価格の関係に基づく複数指標のボラティリティブレイクアウト取引システムは、出来高急増検出、ATRボラティリティチャネル、RSIモメンタムフィルターを組み合わせた総合的な定量取引戦略です。この戦略の核となる考え方は、市場で出来高が急激に増加した瞬間を捉え、それを潜在的な取引機会とみなすことです。同時に、価格の動きやテクニカル指標を多層的にフィルタリングすることで、取引判断の精度を高めます。戦略では、ATRボラティリティチャネルをストップロス・テイクプロフィットの基準として設定し、RSI指標を利用して買われすぎや売られすぎを回避することで、完全な取引システムのフレームワークを構築しています。

戦略の原理

この戦略の動作原理は以下の主要モジュールに基づきます。

-

出来高急増検出:戦略はまず「VolSpike」という概念を定義します。現在の出来高を過去N本のローソク足の総出来高と比較し、現在のローソク足の出来高が過去N本の合計を超えた場合、出来高急増シグナルとして識別されます。この異常な取引量は、通常、市場が方向性の変化を示す可能性があることを示します。

-

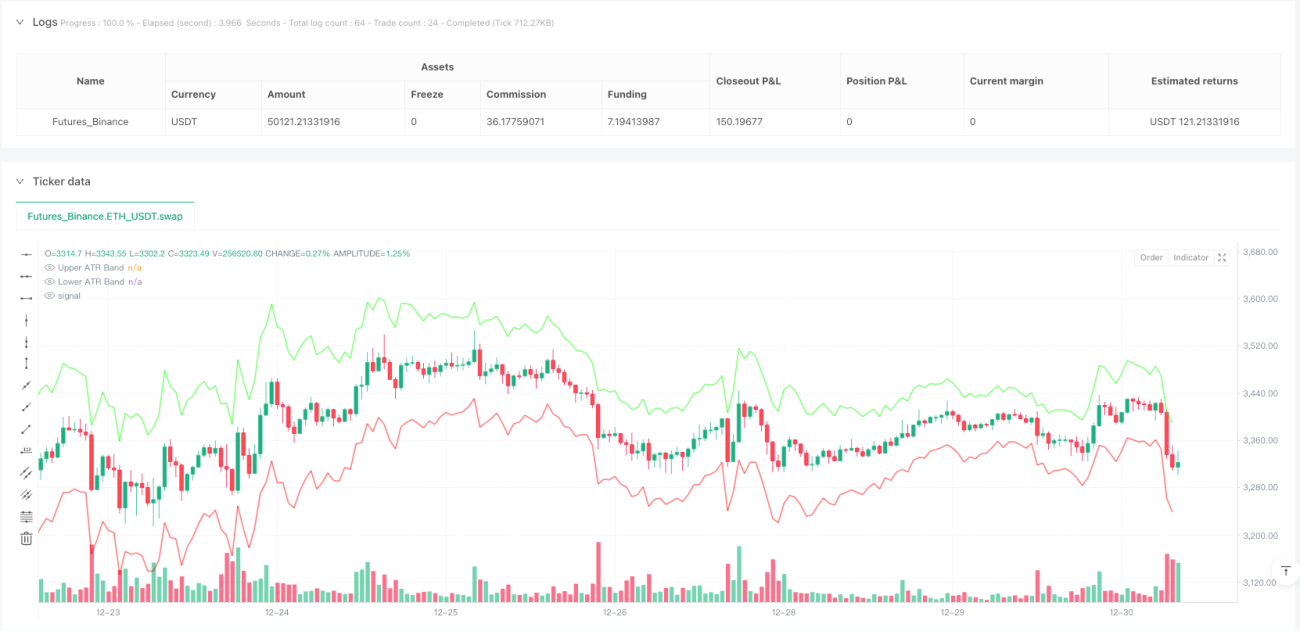

ATRボラティリティチャネル:戦略は平均真のレンジ(ATR)を計算し、価格変動の基準範囲となる上下のボラティリティバンドを作成します。これらのチャネルは市場のボラティリティを可視化するだけでなく、ストップロスの位置を設定するためにも直接使用されます。ATRチャネルの計算には、ユーザーが調整可能な期間と乗数が採用されており、戦略が異なる市場環境に適応できるようになっています。

-

RSIモメンタムフィルター:相対力指数(RSI)によって取引シグナルをフィルタリングし、極端な買われすぎや売られすぎの状態での取引を回避します。ユーザーはRSIの上限と下限のしきい値を設定でき、RSI値がこれらのしきい値の範囲内にある場合にのみ、戦略はポジションの開始を検討します。

-

ローソク足パターン分析:戦略はさらにローソク足パターン分析を追加し、ローソク足の実体と上下ヒゲの比率を測定することで、ヒゲが長すぎるローソク足のシグナルを除外します。これにより、急反転の可能性がある市場への参入を避けることができます。

-

取引実行ロジック:

- 出来高急増が検出され、RSIフィルター条件とローソク足パターンの要件を満たした場合、戦略はローソク足の終値が始値に対してどの位置にあるかに基づいてエントリーの方向を決定します。

- ロング条件:終値が始値より大きい(陽線)かつ上ヒゲが設定された最大比率を超えない。

- ショート条件:終値が始値より小さい(陰線)かつ下ヒゲが設定された最大比率を超えない。

- ストップロスはATRチャネルの境界に設定され、テイクプロフィットはエントリー価格とATRチャネルとの距離に、ユーザー定義の乗数を掛けた値に基づきます。

戦略の利点

-

多次元のシグナル確認:出来高、価格パターン、テクニカル指標を組み合わせ、複数の条件でフィルタリングすることで、取引シグナルの品質を大幅に向上させ、偽シグナルを減少させます。

-

適応性が高い:ATR期間、RSIしきい値、出来高比較の基準など、戦略の主要パラメータは調整可能であり、異なる市場環境や取引商品に適応できます。

-

リスク管理が充実:各取引には明確なストップロスとテイクプロフィットが設定されており、市場のボラティリティ(ATR)に基づいて動的に調整されます。この方法は、固定ポイント数やパーセンテージによるリスク管理よりも合理的です。

-

取引シグナルの可視化:戦略はチャート上にATRチャネルや出来高急増シグナル(ロケットアイコン)を直感的に表示し、トレーダーが市場状況や戦略ロジックを理解しやすくします。

-

緻密なエントリーフィルター:ローソク足のヒゲと実体の比率を分析することで、ボラティリティが大きすぎるローソク足でのポジション開始を回避します。この細かい処理は、取引成功率の向上に寄与します。

戦略のリスク

-

反転リスク:戦略は複数のフィルタリングメカニズムを使用していますが、市場は出来高急増後に急反転する可能性があります。特に重要なニュースや市場操作のイベントにおいて顕著です。このリスクを低減するには、時間フィルターを追加し、重要な経済指標の発表前後の取引を避けることが考えられます。

-

パラメータ最適化の落とし穴:戦略には複数の調整可能なパラメータが含まれており、過度の最適化はオーバーフィッティングを引き起こし、実戦でのパフォーマンスを低下させる可能性があります。フォワードテストや複数の取引商品でのパラメータのロバスト性をテストすることを推奨します。

-

流動性リスク:出来高急増戦略は、流動性の低い市場では誤ったシグナルを生じる可能性があります。十分な流動性のある市場に適用し、最小出来高しきい値を追加フィルターとして導入することが重要です。

-

システミックリスクへの露出:市場の急激な変動やシステミックリスクイベントにおいては、ATRストップロスがスリッページを大きく受ける可能性があります。最大損失制限を設定したり、より保守的なポジション管理戦略を用いてこのリスクを緩和できます。

-

単一時間枠の限界:現在の戦略は単一の時間枠でのみ動作するため、より大きな時間枠の重要なトレンド情報を見逃す可能性があります。これにより、メイントレンドの方向に逆らった取引が発生する可能性があります。

戦略の最適化方向性

-

マルチタイムフレーム分析の統合:より大きな時間枠のトレンド方向をフィルター条件として使用し、メイントレンドの方向にのみ取引することで、戦略の成功率を大幅に向上させることができます。これは、より大きな時間枠の移動平均線やトレンド指標を追加することで実現できます。

-

VolSpikeパラメータの動的調整:市場のボラティリティに基づいて出来高比較の基準期間を自動調整し、低ボラティリティ市場ではより長い比較期間、高ボラティリティ市場ではより短い期間を使用することで、異なる市場状況に適応します。

-

機械学習によるシグナル品質の最適化:機械学習アルゴリズムを用いて、過去の出来高急増パターンとその後の価格変動の関係を分析し、シグナルの品質評価をさらに細分化し、高い確率で成功するシグナルのみを実行します。

-

市場センチメント指標の追加:VIXなどのボラティリティ指数やマーケットブロードネス指標を統合し、極端な市場環境では戦略を調整または停止することで、不確実性の高い状況での取引を避けます。

-

動的テイクプロフィット戦略の実装:価格が有利な方向に動いた場合、トレーリングストップや分割利食い戦略を導入することで、利益の最大化と確定利益の保護を図ります。

-

資金管理モジュールの最適化:現在の戦略では固定比率でポジション管理を行っていますが、ボラティリティやケリー基準に基づく動的なポジション管理を導入し、異なる市場条件下で自動的にリスクエクスポージャーを調整することが可能です。

まとめ

出来高と価格の関係に基づく複数指標のボラティリティブレイクアウト取引システムは、構造の整った定量取引戦略であり、出来高急増検出、ATRボラティリティチャネル、RSIモメンタムフィルターを組み合わせることで、多層的な取引判断フレームワークを構築しています。この戦略の主な強みは、包括的なシグナル確認メカニズムと充実したリスク管理システムにあり、市場の機会を捉えながらリスクをコントロールすることができます。

しかし、どの取引戦略にも限界があり、本戦略の主要なリスクには市場反転リスク、パラメータ最適化の落とし穴、単一時間枠の限界が含まれます。マルチタイムフレーム分析の統合、パラメータの動的調整、機械学習の導入、資金管理の最適化により、戦略には大きな改善の余地があります。

システム化取引を追求する定量トレーダーにとって、この戦略は堅固な基礎フレームワークを提供し、個人の好みや市場特性に応じてさらにカスタマイズ・最適化することができます。最終的に戦略の成功は、トレーダーの市場理解と戦略ロジックの把握、厳格な規律の実行、そして継続的な戦略改善にかかっています。

/*backtest

start: 2024-03-28 00:00:00

end: 2024-12-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("VolSpike ATR RSI Strategy with ATR Bands", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=false)

//────────────────────────────- 1