多指標連動SAR反転戦略とフィルターエントリーモデル

概要

マルチインジケーター連動SAR反転戦略とフィルターエントリーモデルは、複数のテクニカル指標を組み合わせた定量取引戦略です。主にパラボリックSAR(ストップロス・リバース)を中心的なシグナル生成機構として使用し、同時にRSI(相対力指数)、ストキャスティクスRSI、MACD(移動平均収束拡散)、LSMA(最小二乗移動平均線)をフィルター条件として導入することで、取引シグナルの品質と信頼性を向上させています。この戦略は複数期間の市場反転点を同時に識別し、多重条件フィルターによりブレイクアウトの誤信号によるリスクを低減します。すべての指標が共振確認された場合に限り、トレンド反転点でロングまたはショートのポジションを取るように設計されており、この多重検証メカニズムにより戦略の勝率と安定性が効果的に高められています。

戦略原理

本戦略の核心原理は、複数のテクニカル指標を組み合わせて市場の反転点を識別し、指標間の相互検証によって低品質なシグナルをフィルターすることです。具体的な実装ロジックは以下の通りです。

-

SAR反転シグナル:パラボリックSARを基本シグナル生成機構として使用します。価格がSARを上抜けた場合にロングシグナル(sarReversalUp)、価格がSARを下抜けた場合にショートシグナル(sarReversalDown)が発生します。

-

複数指標フィルター条件:

- RSI条件:ロング時はRSI値が売られすぎ水準(デフォルト30)より大きいこと、ショート時はRSI値が買われすぎ水準(デフォルト70)より小さいことが必要です。

- MACD条件:ロング時はMACDラインがシグナルラインより上にあること、ショート時はMACDラインがシグナルラインより下にあることが必要です。

- ストキャスティクスRSI条件:ロング時はストキャスティクスRSIが売られすぎ水準(デフォルト20)より大きいこと、ショート時はストキャスティクスRSIが買われすぎ水準(デフォルト80)より小さいことが必要です。

- LSMA条件:ロング時は終値がオフセット付きLSMAより高いこと、ショート時は終値がオフセット付きLSMAより低いことが必要です。

-

取引実行ロジック:

- すべてのロング条件を満たした場合(validLong = true)、保持しているショートポジションをクローズし、新しいロングポジションをオープンします。

- すべてのショート条件を満たした場合(validShort = true)、保持しているロングポジションをクローズし、新しいショートポジションをオープンします。

-

パラメータ最適化:この戦略では、SARの開始値、増分、最大値、RSI期間、ストキャスティクスRSIの長さ、LSMAの長さとオフセットなど、複数の調整可能なパラメータが用意されており、市場環境や商品特性に応じて柔軟に調整できます。

戦略の優位性

-

多重検証メカニズム:複数のテクニカル指標を組み合わせることで、異なる次元で市場の転換点の有効性を検証し、誤シグナルの確率を大幅に低減します。SARはモメンタムの変化を捉え、RSIは買われすぎ・売られすぎを測定し、MACDはトレンド方向を確認し、ストキャスティクスRSIは追加のモメンタム確認を提供し、LSMAは価格と移動平均線の関係を判断します。

-

柔軟なパラメータ調整:豊富なパラメータ設定オプションを備えており、トレーダーは市場環境や取引商品の特性に応じて最適化し、より良いパフォーマンスを得ることができます。

-

自動ストップロス機能:SAR指標自体が動的なストップロスの特性を持ち、トレンドの発展に伴って位置が調整されるため、戦略に組み込みのリスク管理機能が備わっています。

-

双方向取引能力:ロングとショートの両方の機会を捉えることができ、さまざまな市場環境に適応し、市場の変動を最大限に活用できます。

-

可視化サポート:複数の指標の可視化描画を含んでおり、トレーダーが取引シグナル発生の理由を直感的に理解できるため、戦略の改良やパラメータ最適化に役立ちます。

戦略のリスク

-

パラメータ感応度:本戦略は複数の調整可能パラメータを使用しており、異なるパラメータの組み合わせが戦略パフォーマンスに大きな影響を与えます。SARパラメータの設定が不適切だとシグナルが過多または過少になる可能性があり、RSIやストキャスティクスRSIの閾値設定もシグナルの品質に直接影響します。解決策としては、過去のバックテストを通じて最適なパラメータ組み合わせを決定し、定期的に再最適化して市場の変化に対応することです。

-

急変動市場のリスク:高ボラティリティ市場では、SARが頻繁に反転し、取引シグナルが多くなり、頻繁にストップロスが発生する可能性があります。このリスクを軽減するには、シグナルフィルター条件を追加するか、観測期間を延長することが有効です。

-

トレンド市場での誤反転:強いトレンド市場では、一時的なリバウンド後に元のトレンドが続く場合があり、誤ったシグナルが発生することがあります。解決策としては、トレンド強度のフィルター条件を追加するか、より長期の指標を組み合わせて確認することです。

-

複数指標の同期ラグ:複数の指標が同時に条件を満たすためにエントリータイミングが遅れ、最適なエントリーポイントを逃す可能性があります。これは各指標パラメータの最適化や、一部指標の事前確認メカニズムを考慮することで改善できます。

-

レンジ相場には不向き:本戦略は主にトレンド反転を狙って設計されているため、長期のレンジ相場ではパフォーマンスが低下する可能性があります。市場環境認識機能を追加し、レンジ相場では別の適切な戦略に切り替えることを検討できます。

戦略の最適化方向

-

動的パラメータ調整メカニズム:現在の戦略は固定パラメータを使用していますが、市場のボラティリティに応じてSARパラメータやRSI閾値を自動調整する適応型パラメータ調整メカニズムを導入できます。例えば、高ボラティリティ市場ではSARの増分を大きくして誤ブレイクを減らし、低ボラティリティ市場ではSAR開始値を下げて感度を高めます。

-

市場環境認識の追加:ATR(平均真実範囲)、ボラティリティ指標、トレンド強度指数などを追加し、現在の市場環境(トレンド、レンジ、高ボラティリティ)を識別し、環境に応じて戦略パラメータを調整したり、取引ロジックを切り替えたりします。

-

時間フィルターの導入:市場ごとに存在する時間特性に対応し、取引時間帯フィルターを導入することで、低流動性や高ボラティリティ時間帯を避けたり、特定時間帯に最適化したパラメータ設定を行ったりします。

-

利確戦略の最適化:現在の戦略は主に逆シグナルによる手仕舞いに依存していますが、ATRベースの移動利確やボラティリティベースのパーセンテージ利確など、動的な利確メカニズムを導入することで、一定の利益水準に達した時点で一部の利益を確定できます。

-

分割建玉と分割手仕舞い:全額ポジションではなく、分割建玉と分割手仕舞いのメカニズムを導入することで、1回の取引リスクを低減し、資金管理を最適化できます。例えば、最初のシグナルで50%のポジションを持ち、シグナルが強化された時点で残りを追加する、また手仕舞い時にも分割戦略を採用します。

-

指標ウェイトシステム:各指標にウェイトシステムを設定し、市場環境に応じた各指標のパフォーマンスに基づいて影響力を調整することで、よりインテリジェントなシグナル生成メカニズムを構築します。

-

機械学習による最適化:機械学習アルゴリズムを導入し、過去のデータからモデルを学習させることで、様々な指標の組み合わせが異なる市場条件下で成功する確率を予測し、取引判断を動的に調整します。

まとめ

マルチインジケーター連動SAR反転戦略とフィルターエントリーモデルは、伝統的なテクニカル分析指標を現代的な定量取引システムに融合させた好例です。SAR、RSI、MACD、ストキャスティクスRSI、LSMAなどの複数の指標を組み合わせることで、市場反転点において高品質な取引シグナルを提供し、多重条件フィルターメカニズムにより誤シグナルリスクを効果的に低減しています。

本戦略の核心的な強みは、その多重検証メカニズムと柔軟なパラメータ調整能力にあり、様々な市場環境に適応できます。しかし、パラメータへの感応度が高く、ラグが生じる可能性があるなどの限界も存在します。動的パラメータ調整、市場環境認識、利確メカニズムの最適化などの改善を導入することで、戦略のパフォーマンスをさらに向上させることができます。

定量取引者にとって、この戦略は堅牢なフレームワークを提供しており、個人の取引スタイルや対象市場の特性に応じてカスタマイズ・拡張することが可能です。継続的なバックテストと最適化、市場への深い理解を組み合わせることで、この戦略を効率的で信頼性の高い取引システムへと発展させることができます。

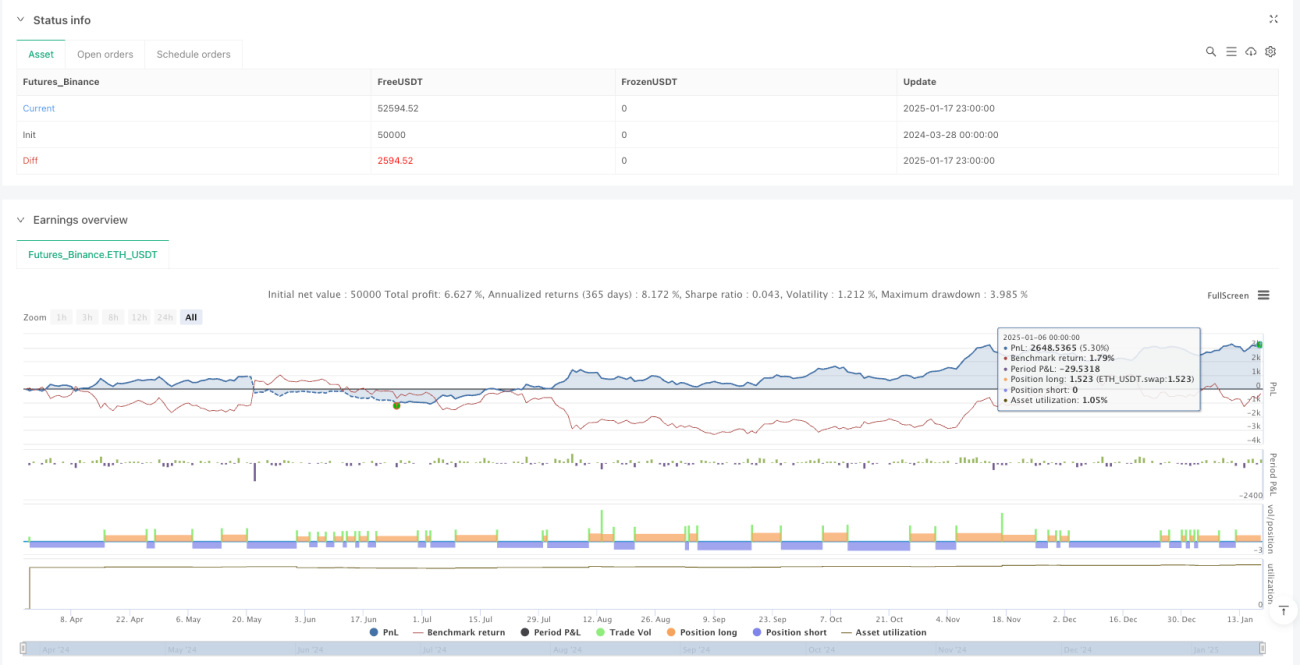

/*backtest

start: 2024-03-28 00:00:00

end: 2025-01-18 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SAR Reversal Strategy with Filtered Entries & Opposite Exits", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Input Parameters ===- 1