ダイナミック資金管理型スーパートレンド・トレンドフォロー5倍リスクリワード戦略

概要

動的資金管理型SuperTrendトレンドフォロー5倍リスクリワード戦略は、SuperTrendインジケーターに基づく高度なトレンドフォローシステムです。この戦略は、トレンド判断と精密な資金管理技術を組み合わせ、各取引のポジションサイズを動的に計算してリスクを制御します。中核となる特徴は、ATR(平均真実レンジ)を使用して市場のボラティリティを特定し、同一方向の取引シグナルをグループ化して管理し、各グループに固定の5:1リスクリワード比率を設定することです。システムは同一方向のシグナルに対して複数の追加ポジションを許可しつつ、厳格なリスク管理を維持し、各追加ポジションは口座総額の1%のリスクのみを負います。この設計により、戦略は低リスク水準を維持しながら、強いトレンドの機会を十分に捉えることができます。

戦略の原理

この戦略は、SuperTrendインジケーターのトレンド判断メカニズムに基づき、グループ取引と動的ポジション管理の高度な技術を組み合わせています。主な動作原理は以下の通りです。

-

SuperTrendインジケーターの計算:まずATR値を計算し、その後中間価格(HL2)にATR乗数を加減して基本の上下バンドを取得します。重要な革新点は、再帰的平滑化技術を使用して最終的な軌道バンドを計算することであり、これによりインジケーターの安定性と信頼性が向上します。

-

トレンド判断ロジック:終値と前期の最終軌道バンドとの関係を比較してトレンドを決定します。終値が上限バンドを突破した場合、トレンドは上昇に転じ、下限バンドを突破した場合は下降に転じ、その他の場合は既存のトレンドを維持します。

-

シグナル生成メカニズム:トレンドが下降から上昇に転じたときに買いシグナルが発生し、上昇から下降に転じたときに売りシグナルが発生します。

-

グループ取引管理:戦略は同一方向の取引をグループ化し、各グループに初期ストップロス水準(SuperTrend値)を記録します。これにより、システムは複数の関連取引を統一的に管理し、資金効率を向上させます。

-

動的ポジション計算:数式

math.floor(strategy.equity * 0.01 / stopDistance)を使用して各取引のポジションサイズを計算し、各追加ポジションが口座の1%のみをリスクにさらすことを保証します。 -

リスクリワード設定:システムは各グループの取引に自動的に5:1のリスクリワード比率を設定します。すなわち、利確目標はストップロス距離の5倍に設定され、戦略の期待収益を大幅に向上させます。

-

スマートなエグジットメカニズム:3つのエグジット条件を含みます:ストップロス(初期SuperTrend水準)、利確(5倍のストップロス距離)、およびトレンド反転時の条件付きエグジット(損失、利確目標達成、または損益分岐点への移動)。

戦略の利点

この戦略には以下の顕著な利点があります。

-

科学的なリスク管理:動的ポジション調整により、各取引が総資金の1%のみのリスクを負うことを確保し、単一取引の下落リスクを効果的に抑制します。

-

強化されたトレンドフォロー能力:グループ取引メカニズムにより、システムは同じトレンド内で複数回エントリーでき、持続的な強いトレンドの利益をより完全に捉えることができます。

-

最適化されたリスクリワード比率:固定の5:1リスクリワード設定により、成功取引の利益が損失取引の損失を大きく上回り、長期的にシステムの期待収益を向上させます。

-

柔軟なポジション管理:現在の市場ボラティリティと口座規模に基づいてエントリーポジションを動的に計算し、固定ポジションによるリスクの不均衡問題を回避します。

-

スマートな反転管理:トレンド反転時には、システムは現在の損益状況に基づいてエグジット方法を知的に選択します。損失の受け入れ、利益の確保、または損益分岐点への移動を行った後、新しい方向にエントリーします。

-

再帰的平滑化SuperTrend:再帰計算による最終軌道バンドにより、偽シグナルが減少し、トレンド判断の信頼性が向上します。

-

完全自動運航:戦略のすべてのパラメーターと条件が明確に定義されており、完全自動取引に適しており、人為的介入や感情の影響を低減します。

戦略のリスク

この戦略は優れた設計ですが、以下の潜在的なリスクが存在します。

-

過剰な追加ポジションのリスク:各追加ポジションは資金の1%のみをリスクにさらしますが、ピラミッディングが500に設定されているため、強い一方向トレンドで過大なポジションが蓄積される可能性があります。個人のリスク許容度に応じてピラミッディングパラメーターを引き下げることをお勧めします。

-

急激な反転リスク:市場の激しい変動時には、価格がストップロス水準を飛び越える可能性があり、実際の損失が予想の1%を超えることがあります。高ボラティリティ市場ではリスク比率を引き下げるか、追加のボラティリティフィルターを導入することをお勧めします。

-

パラメーター感応性:戦略のパフォーマンスはATR期間と乗数パラメーターに敏感であり、異なるパラメーターの組み合わせは市場条件によってパフォーマンスが大きく異なります。徹底的なパラメーター最適化とバックテストを実施し、特定市場に最適なパラメーターを見つけることをお勧めします。

-

トレンド市場への依存:トレンドフォローシステムとして、この戦略はレンジ相場で頻繁に損失取引を発生させる可能性があります。市場環境フィルターを追加し、トレンドが明確な場合のみ戦略を有効にすることを検討してください。

-

資金管理リスク:単一のリスクは1%に制限されていますが、複数の同時にアクティブな取引グループにより、総リスクが許容可能な水準を一時的に超える可能性があります。口座の5%を超える損失を許容しないなど、追加の総リスク制限を設定することをお勧めします。

戦略の最適化方向

戦略の設計と潜在的なリスクに基づき、以下の最適化方向が考えられます。

-

トレンド強度フィルターの追加:ADXや類似のインジケーターを組み合わせ、トレンドが十分に強い場合のみ取引を行い、レンジ相場での偽シグナルを減少させます。実装方法としては、

adxValue = ta.adx(14)を計算し、strongTrend = adxValue > 25を追加のエントリー条件として設定します。 -

動的リスクリワード比率:市場のボラティリティに応じてリスクリワード比率を自動調整し、低ボラティリティ期間では高いリワード比率、高ボラティリティ期間では低いリワード比率を使用します。長期ATRと現在のATRの比率を計算することで動的に調整できます。

-

部分利益確定メカニズムの追加:部分ポジションの段階的利確システムを設計します。例えば、ストップロス距離の2倍で25%利確、3倍で25%利確、残りの50%で5倍目標を追求します。これにより全体の利益獲得確率が向上します。

-

スマートな追加ポジション条件の最適化:トレンドシグナルに加えて、追加ポジションのための追加条件を設定します。例えば、特定の順方向移動があった場合のみ追加ポジションを許可し、価格がレンジ内で推移しているときに過剰に追加ポジションを取るのを防ぎます。

-

マルチタイムフレーム分析の統合:より高次の時間枠でのトレンド確認を追加し、複数の時間枠でトレンドが一致する場合のみ取引を行い、エントリー品質を向上させます。

-

最大エクスポージャー制限の追加:口座の総リスクエクスポージャーに上限を設定し、上限(例:総資金の5%)に達した場合、新たなエントリーシグナルを一時停止し、リスクが低下するまで待機します。

-

SuperTrend計算の最適化:複数の期間や複数の乗数を持つSuperTrendインジケーターの組み合わせを検討し、投票システムを通じてトレンド判断の精度を向上させます。

まとめ

動的資金管理型SuperTrendトレンドフォロー5倍リスクリワード戦略は、高度に洗練されたトレンドフォローシステムであり、正確なトレンド識別と科学的な資金管理を完璧に融合させています。動的ポジション計算、グループ取引管理、最適化された5:1リスクリワード設定により、この戦略はリスクを制御しながらトレンドを捉える能力を最大化します。

この戦略の中核的な利点は、そのスマートな資金管理システムにあり、各エントリーで固定比率のリスクのみを負いながら、強いトレンドでは複数回の追加ポジションを許可して収益を強化します。最適化されたSuperTrendインジケーター計算によりトレンド判断の信頼性が向上し、多様なエグジットメカニズムにより利益の効果的な保護が保証されます。

潜在的なリスク(追加ポジションの過剰やトレンド市場への依存など)は存在しますが、トレンド強度フィルターの追加、動的リスクリワード比率の調整、最大エクスポージャー制限の設定などの推奨される最適化措置により、これらのリスクは効果的に管理可能です。

科学的で体系的なトレンドフォロー手法を求めるトレーダーにとって、この戦略は堅固な枠組みを提供し、そのまま適用することも、さらなる個別カスタマイズの基盤として使用することもできます。慎重なパラメーター選択と継続的な戦略モニタリングを通じて、このシステムは様々な市場環境で安定した長期的なパフォーマンスを発揮する可能性を秘めています。

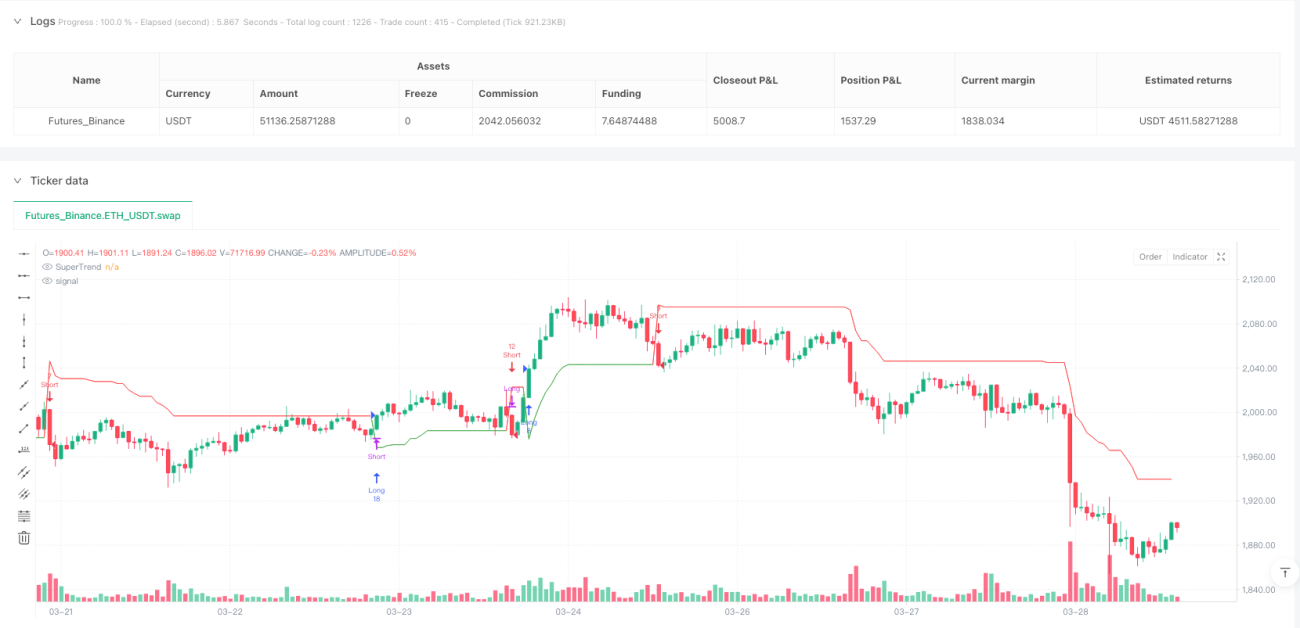

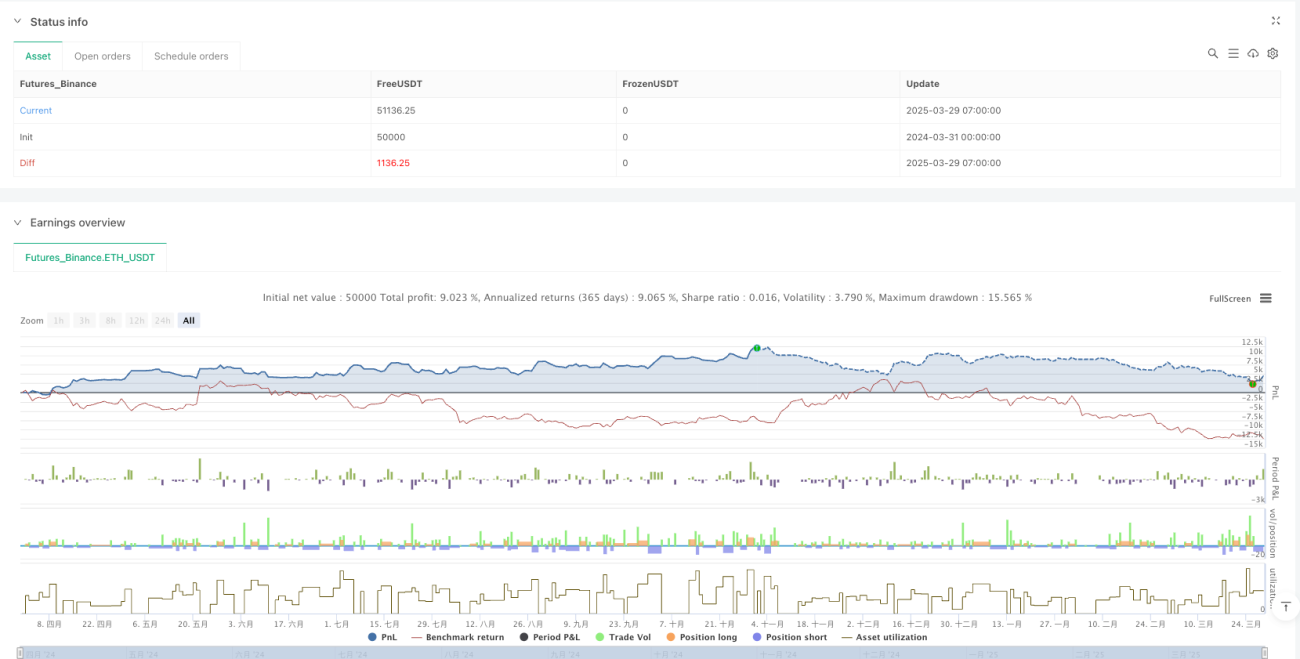

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Grouped SuperTrend Strategy 5x – All Signals", overlay=true, initial_capital=100000, default_qty_type=strategy.fixed, default_qty_value=0, pyramiding=500, calc_on_order_fills=true)

// INPUTS- 1