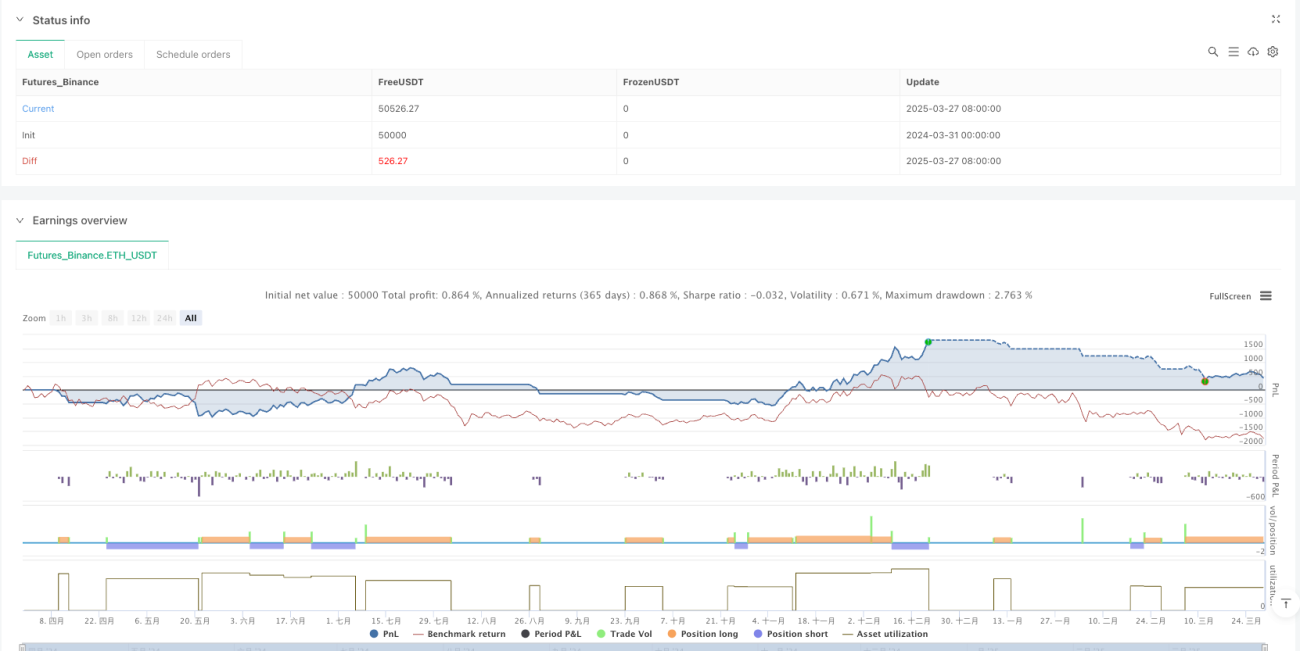

戦略概要

本戦略は、複数の市場条件分析と動的なリスク管理機能を組み合わせた、AI強化型取引システムです。主にEMA(指数平滑移動平均線)、VWAP(出来高加重平均価格)、およびボラティリティ指標ATR(平均真のレンジ)を活用して、市場のトレンドと潜在的な取引機会を識別します。戦略は、ギャップ埋め取引、VWAPモメンタム取引、ボラティリティ収縮ブレイクアウト取引の3つの核となる取引ロジックを融合し、AI支援のリスク管理ツールによってポジションサイズを動的に調整し、異なる市場環境に適応します。

戦略原理

本戦略の核心原理は、多角的な市場分析を通じて勝率の高い取引機会を特定し、同時にインテリジェントなリスク管理を実施することです。具体的には、戦略は以下の主要コンポーネントで構成されています。

-

AIリスク管理ツール:現在のATRとその10日単純移動平均線の関係を比較して市場のボラティリティを評価し、それに基づいてポジションサイズを動的に調整します。高ボラティリティ環境ではポジションを縮小し、低ボラティリティ環境ではポジションを拡大することで、適応型のリスク管理を実現します。

-

市場状態検出:50日EMAと200日EMAの差、および14日RSI指標を使用して、市場が上昇トレンド、下降トレンド、または横ばい状態のいずれにあるかを判断し、その後の取引判断のための市場環境の参考を提供します。

-

ボラティリティ予測:ATR変化率が現在のATRの50%を超えているかどうかを監視することで、発生する可能性のある顕著な価格変動を予測し、取引判断に先見的な指針を提供します。

-

3つの取引ロジック:

- ギャップ埋め取引:大きなギャップが発生し、価格がVWAPに対して特定の位置にある場合、戦略は平均回帰の機会を追求します。

- VWAPモメンタム取引:価格がVWAPを上回ったり下回ったりした場合、戦略はこのモメンタムシグナルに追随して取引を行います。

- ボラティリティ収縮ブレイクアウト取引:市場が低流動性の収縮を経てブレイクアウトした場合、戦略はこの爆発的な機会を捉えます。

-

スマートなストップロスと利確:ATRの倍数に基づいて動的なストップロスと利確水準を設定し、リスク管理を現在の市場ボラティリティに適応させます。

戦略の利点

本戦略のコード実装を詳細に分析すると、以下の顕著な利点が挙げられます。

-

多角的な市場分析:テクニカル指標、ボラティリティ分析、市場状態検出を組み合わせ、市場条件を全方位的に評価し、シグナルの品質を向上させます。

-

適応型リスク管理:AI支援による動的なポジションサイズ調整メカニズムにより、異なるボラティリティ環境に効果的に対応し、収益の可能性を維持しながらリスクを制御します。

-

多様な取引ロジック:ギャップ、VWAP、ボラティリティ収縮という3つの異なる取引ロジックを統合することで、戦略は様々な市場環境に適応でき、単一の市場条件に制限されません。

-

先見的な変動予測:ATR変化率を通じて潜在的な大幅な変動を監視し、取引判断に警告を提供することで、高リスク期間を避けたり大きな相場を捉えたりするのに役立ちます。

-

可視化された市場状態:戦略は直感的な市場状態ラベル表示を提供し、トレーダーが現在の市場環境を迅速に理解し、意思決定を支援します。

-

正確な動的ストップロスと利確:ATRに基づくストップロスと利確設定により、リスクリワード比が常に合理的な水準に保たれ、市場のボラティリティ変化に適応できます。

戦略のリスク

本戦略は精巧に設計されていますが、以下の潜在的なリスクと課題が存在します。

-

偽のブレイクアウトリスク:ボラティリティ収縮後のブレイクアウト取引では、偽のブレイクアウトに直面し、不要な損失が発生する可能性があります。解決策としては、出来高ブレイクアウトや複数時間枠の確認など、確認指標を追加することが挙げられます。

-

パラメータ敏感性:EMAとATRの期間設定は戦略のパフォーマンスに大きな影響を与え、異なる市場環境では異なるパラメータ設定が必要になる場合があります。異なる市場条件下でバックテストを通じてパラメータを最適化することを推奨します。

-

ギャップリスク:前日の終値に依存してギャップサイズを計算することは、特に重要なニュースや週末に重要なイベントが発生した後など、特定の市場条件下では不正確になる可能性があります。より多くの時間枠のデータを組み合わせてギャップ評価の精度を高めることを検討できます。

-

市場状態の誤判断:市場の転換期にはトレンド強度指標が遅れる可能性があり、市場状態の判断が不正確になることがあります。追加のトレンド確認指標を導入することで誤判断を減らすことができます。

-

ボラティリティ急変リスク:極端な市場イベントでは、ボラティリティが突然急増し、戦略の想定範囲を超え、リスク管理効果に影響を与える可能性があります。ATRの計算結果に関わらず、最大リスクを管理可能な範囲に保つために、絶対的なリスク制限を設定することを推奨します。

戦略の最適化方向

コードの詳細な分析に基づき、本戦略は以下の方向で最適化できます。

-

機械学習モデルの導入:現在のAI概念を真の機械学習モデルにアップグレードし、過去のデータを用いたトレーニングにより、市場状態の判断とボラティリティ予測の精度を最適化します。その理由は、現在の「AI」部分は主にルールベースの計算であり、機械学習を導入することでより複雑な市場パターンを捉えられるからです。

-

複数時間枠の統合:判断プロセスにおいて複数の時間枠のシグナルを考慮することで、偽のシグナルを減らし、取引精度を向上させます。高時間枠で低時間枠のシグナルを確認することで、戦略の堅牢性を大幅に向上させることができます。

-

出来高分析の導入:特にブレイクアウト取引において、出来高データを追加の確認要因として使用します。出来高ブレイクアウトは通常、より信頼性の高いシグナルを提供します。この最適化により、偽のブレイクアウトによる損失を減らせます。

-

市場状態検出の最適化:単純なEMA差による判断に代わり、適応型マルコフモデルなどのより高度なアルゴリズムを使用して市場状態を検出し、市場状態認識の正確性とタイムリーさを向上させます。

-

ストップロス戦略の最適化:トレーリングストップ機能を実装し、トレンド相場で獲得した利益を保護するとともに、市場ノイズによる早期エグジットを回避します。この最適化により、戦略のプロフィットファクターを向上させることができます。

-

リスクバランスメカニズムの追加:異なる取引シグナルの過去のパフォーマンスに基づいて資金配分を動的に調整し、歴史的にパフォーマンスの良いシグナルタイプにより多くの資金を割り当てます。この方法により、資金使用効率を適応的に最適化できます。

-

季節性分析の追加:特定の取引商品について、過去の季節パターンを考慮し、特定の期間に戦略パラメータやシグナル閾値を調整します。この最適化により、市場の周期的な特徴を活用して勝率を向上させることができます。

まとめ

このAI駆動型の動的ボラティリティ適応型トレンドブレイクアウト戦略は、複数のテクニカル指標、市場状態分析、動的リスク管理を統合した包括的な取引システムであり、トレーダーに総合的な判断フレームワークを提供します。その核心的な強みは適応能力にあります。つまり、異なる市場状態やボラティリティ環境に応じて、戦略は適切な調整を行います。

戦略は3つの異なる取引ロジックを組み合わせることで、様々な市場条件下で機会を追求できる一方、AI支援のリスク管理により、収益を追求しつつ効果的にリスクを制御します。提案された最適化策、特に真の機械学習モデルの導入、複数時間枠分析、高度なリスク管理技術を実施することで、本戦略はより堅牢で効率的な取引ツールとなる可能性があります。

市場において体系的な取引方法を確立したいトレーダーにとって、本戦略は堅実な出発点を提供し、そのモジュール式設計により、個人の取引スタイルやリスク選好に合わせたカスタマイズや拡張が可能です。注目すべきは、戦略に「AI」要素が含まれているものの、その潜在能力を最大限に発揮するには、さらに真の機械学習技術を統合し、より正確な市場分析と予測を実現する必要があるということです。

- 1