概要

SPY強化型ショートシグナル戦略は、5分足の時間枠に基づくアルゴリズム取引システムであり、SPY市場向けに設計されています。この戦略は、価格とレジスタンスラインの関係、RSI指標、MACDモメンタム指標、出来高などの複数の要素を総合的に分析し、市場の下落シグナルを捉えます。価格がレジスタンスラインに近づき、特定の弱気条件(RSIが45未満、MACDモメンタムが下降、出来高がブレイクアウト)を満たした場合、システムはショート取引シグナルを発動します。当戦略はATR(平均真のレンジ)に基づく動的なエグジットメカニズムを採用し、適応的な利食い・損切り設定によりリスクを効果的に管理します。戦略の核となる強みは、正確なエントリータイミングの判断とリスク管理能力にあり、市場の下落トレンドにおいて安定した収益機会を捉えることができます。

戦略の原理

本戦略の動作原理は、複数のテクニカル指標の協調的検証に基づいており、主に以下の重要な要素で構成されています。

-

レジスタンスラインの識別: システムは指定されたルックバック期間(デフォルト20期間)の最高値を計算してレジスタンスラインを特定します。価格がレジスタンスラインに接近(レジスタンスラインの1%下方範囲内)した場合、またはレジスタンスラインを下回った場合、最初のエントリー条件が満たされます。

-

RSIフィルター: 戦略では、RSI(20期間)指標が所定の閾値(デフォルト45)を下回っていることを要求し、市場が相対的に売られ過ぎまたは中立弱気の状態にあることを保証します。

-

MACDモメンタム確認: MACD(12,26,9)指標を使用してモメンタムの方向を判断し、MACDラインがシグナルラインを下回っている場合、価格に下降モメンタムがあることを示し、ショート戦略の方向に合致します。

-

出来高検証: 戦略では、現在の出来高が20期間の出来高単純移動平均線の特定倍率(デフォルト1.5倍)を超えていることを要求し、価格変動を支える十分な市場参加があることを確保します。

-

動的エグジットメカニズム: 14期間のATR指標を使用して動的な利食いと損切りの水準を計算します。利食い目標はエントリー価格からATRに利益倍率(デフォルト1.5)を掛けた値を差し引いたもの、損切り水準はエントリー価格にATRに損失倍率(デフォルト1.0)を掛けた値を加えたものに設定されます。

すべての条件が同時に満たされた場合、戦略はショートエントリーシグナルを発動し、所定の動的エグジット条件に従って取引を管理します。

戦略の優位性

-

多次元シグナル確認: 戦略は価格、テクニカル指標、出来高を組み合わせて多次元分析を行い、偽シグナルを効果的にフィルタリングし、取引の質を向上させます。価格がレジスタンスラインに近く、RSIが低く、MACDが下降し、出来高が増加するという組み合わせ条件により、実際のショート機会を効果的に捉えることができます。

-

正確なエントリータイミング: 価格とレジスタンスラインの関係を識別することで、戦略はテクニカルな反転ポイントで正確にエントリーでき、収益確率を高めます。

-

動的リスク管理: ATRに基づく動的な利食い・損切りメカニズムを採用し、リスク管理を市場のボラティリティに適応させます。高ボラティリティ環境では緩やかな損切りを提供し、低ボラティリティ環境では損切りを引き締め、リスク対リターン比を最適化します。

-

高い適応性: 戦略パラメータの調整可能性が高く、ユーザーは市場環境や個人のリスク選好に応じて、RSI閾値、出来高倍率、ATR倍率などのパラメータを調整し、戦略を柔軟に最適化できます。

-

高品質な取引への集中: 戦略条件は比較的厳格であり、過剰取引を回避し、高確率のショート機会の捕捉に集中することで、取引コストと感情の干渉を低減します。

戦略のリスク

-

偽ブレイクアウトリスク: 価格が一時的にレジスタンスラインを突破した後、すぐに反発する可能性があり、誤ったシグナルにつながります。対策として、時間フィルターを追加し、価格がレジスタンスライン下方に一定時間維持されることを要求するか、ローソク足パターン分析などの確認シグナルを追加します。

-

逆張り取引リスク: 強い上昇相場でのショートは、継続的な上昇の課題に直面する可能性があります。長期トレンドフィルターを追加し、上昇トレンド中はシグナルを無効にするか、シグナル基準を引き上げることを推奨します。

-

パラメータ感応度: 戦略のパフォーマンスは、RSI閾値や出来高倍率などのパラメータ変化に比較的敏感です。包括的な過去のバックテストと感応度分析を実施し、最適なパラメータ組み合わせを見つけ、定期的にパラメータの有効性を確認することを推奨します。

-

流動性リスク: 出来高の少ない時間帯では、出来高ブレイクアウト条件が信頼できない可能性があります。対策として、取引時間の選択に制限を追加し、市場の流動性が不足する時間帯を避けます。

-

動的損切りの不備: 単一のATR倍率は、異なる市場環境で最適とは限りません。ボラティリティに基づく適応型ATR倍率や、トレンドの強さに応じて動的に損切り水準を調整する方法を検討できます。

戦略の最適化方向

-

トレンドフィルター: 長期トレンド判断メカニズムを追加します(例:20/50期間移動平均線の関係やより長い期間のトレンド指標)。これにより、戦略が市場全体のトレンド方向に沿って動作し、逆張り取引を回避します。これにより勝率が向上し、不必要な損失が減少します。

-

時間フィルター: 時間フィルター機能を追加し、特定の市場時間帯(例:取引開始前30分や重要な経済データ発表期間)を回避します。これらの時間帯のボラティリティは通常予測不可能であり、戦略のパフォーマンス低下につながる可能性があります。

-

適応型パラメータ: 市場ボラティリティに基づくパラメータ適応メカニズムを実装します。例えば、ボラティリティが上昇した場合にRSI閾値や出来高倍率を引き上げることで、戦略が市場環境の変化にうまく適応できるようにします。

-

強化されたシグナル確認: ローソク足パターン分析や価格アクションパターン認識を追加の確認シグナルとして考慮し、エントリー精度を向上させます。例えば、エントリーポイント付近で「宵の明星」や「弱気の包み足」などの弱気ローソク足パターンの出現を要求します。

-

分割エグジット戦略: 現在の単一エグジットメカニズムを最適化し、分割エグジット戦略を実装します。例えば、価格が一定の利益水準に達した場合にポジションの一部を決済し、残りのポジションの損切りを原価または利益位置に移動することで、利益を部分的に確定しつつ、さらなる利益成長を可能にします。

-

マルチ時間枠分析: より高い時間枠(例:15分足、1時間足)のシグナル確認を統合し、短期シグナルがより大きな時間枠のトレンドと一致していることを確認することで、戦略の頑健性を高めます。

まとめ

SPY強化型ショートシグナル戦略は、複数のテクニカル指標と正確なエントリー条件に基づく効率的なアルゴリズム取引システムです。価格とレジスタンスラインの関係、RSI、MACDモメンタム、出来高の変化を総合的に分析することで、市場における高確率のショート機会を捉えることができます。ATRに基づく動的リスク管理メカニズムは、取引に適応的な利食い・損切り水準を提供し、リスクとリターンのバランスを効果的に調整します。

本戦略の核となる強みは、厳格なエントリー条件のフィルタリングと正確なタイミング把握にあり、過剰取引や感情の干渉を回避します。同時に、戦略の適応性と調整可能なパラメータにより、さまざまな市場環境に適応できます。それでもなお、ユーザーは偽ブレイクアウト、逆張り取引、パラメータ感応度などの潜在的なリスクに注意し、実際の取引パフォーマンスに基づいて的を絞った最適化を行う必要があります。

トレンドフィルター、時間フィルター、適応型パラメータ、マルチ時間枠分析などの最適化措置を追加することで、戦略のパフォーマンスをさらに向上させることができます。総じて、これはコンセプトが明確で論理が緻密であり、実用的な価値を持つアルゴリズム取引戦略であり、経験豊富なトレーダーが適切なリスク管理のもとで実取引に適用するのに適しています。

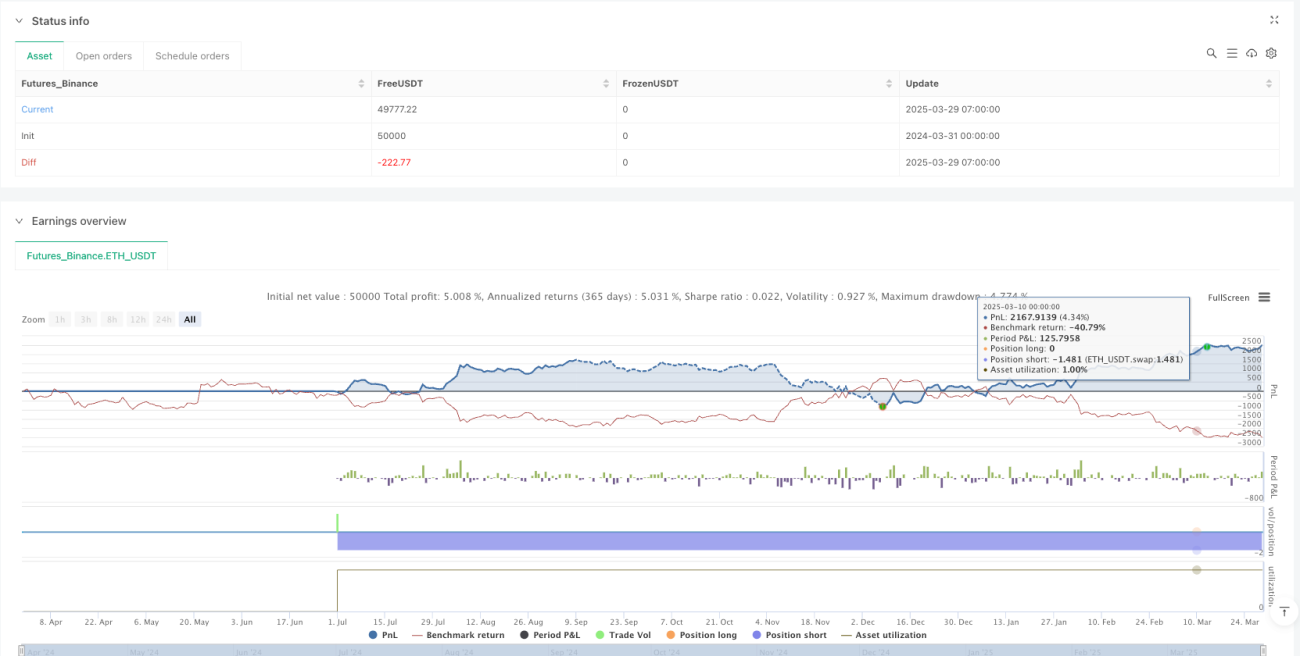

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SPY Enhanced Short Signals – Fixed", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ===== Inputs =====- 1