2

Follow

502

Followers

概要

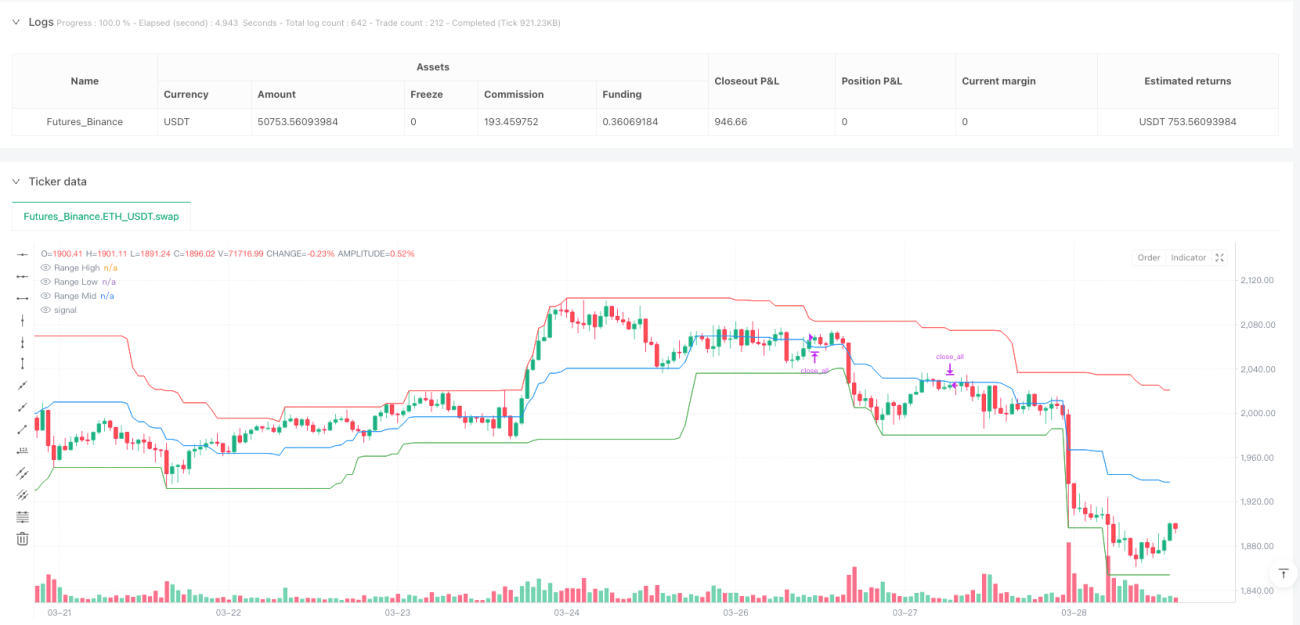

本戦略は、市場の動的レンジ中央値に基づく高精度な取引手法であり、特定の時間範囲における価格変動特性を捉えることで、正確なエントリーとエグジットのタイミングを実現します。戦略の核心は、設定可能なルックバック期間を使用して価格レンジの高値・安値・中央値を動的に計算し、ニューヨーク証券取引所の取引時間中に指値取引を実行することです。

戦略の原理

戦略の原理は以下の主要なメカニズムに基づきます:

- 動的レンジ計算:調整可能なルックバック期間(デフォルト30本のローソク足)を設定し、リアルタイムで価格の最高値、最安値、中央値を計算します。

- 時間制約取引:ニューヨーク証券取引所の取引時間(午前9時30分から午後3時まで)内に厳格に取引を限定します。

- 中央値ブレイクシグナル:終値がレンジ中央値を突破した場合、買いまたは売りのシグナルを生成します。

- 指値注文戦略:レンジ中央値で注文を出し、利益確定と損切りの価格をレンジの高値と安値に設定します。

戦略の利点

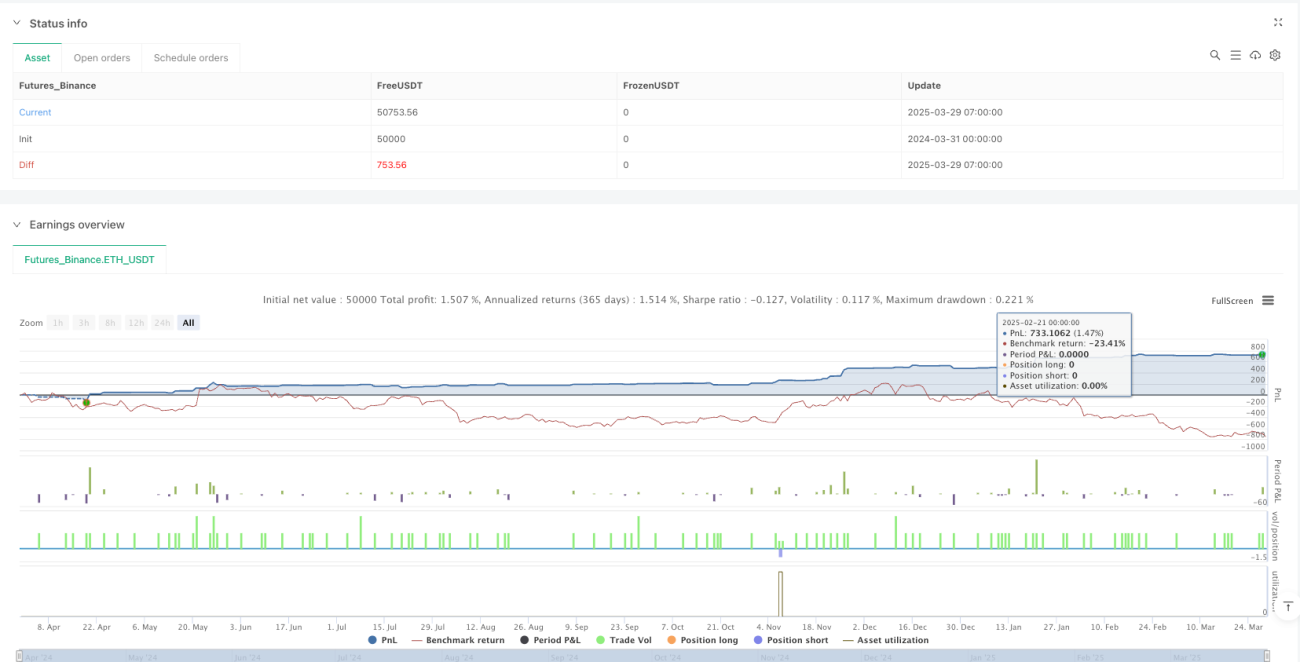

- 高精度エントリー:動的に計算されたレンジ中央値により、より正確なエントリータイミングを提供します。

- リスク管理可能:厳格な利益確定・損切りメカニズムにより、1回の取引リスクを効果的に制御します。

- 時間選択性:取引所の活発な時間帯のみ取引を行うため、低流動性の期間を回避します。

- パラメータの柔軟性:ルックバック期間を調整可能で、様々な市場環境に適応します。

- 夜間リスクの回避:取引日終了前に自動的にポジションをクローズします。

戦略のリスク

- レンジ計算の限界:激変動市場では、固定のルックバック期間がリアルタイムの市場状態を正確に反映できない可能性があります。

- 取引頻度リスク:頻繁な取引は取引コストとスリッページリスクを増加させる可能性があります。

- パラメータ感応性:ルックバック期間や取引時間の設定が戦略パフォーマンスに大きな影響を与えます。

- 市場適合性:すべての銘柄や市場環境に適用できるとは限りません。

戦略の最適化方向

- 動的ルックバック期間:適応型アルゴリズムを導入し、市場のボラティリティに応じてルックバック期間を動的に調整します。

- 複数時間枠の検証:異なる時間枠のシグナルを組み合わせ、シグナルの精度を向上させます。

- ボラティリティフィルター:ボラティリティ指標を追加し、低品質の取引シグナルを除去します。

- 機械学習による最適化:機械学習アルゴリズムを使用して、エントリーとエグジットのパラメータを動的に調整します。

- リスク管理強化:より高度なポジション管理と動的損切りメカニズムを導入します。

まとめ

本戦略は、正確なレンジ中央値ブレイクと指値取引メカニズムにより、トレーダーに体系化されルールが明確な取引手法を提供します。その主な利点は、高精度エントリー、リスク管理のしやすさ、時間選択性にあります。今後の最適化方向は、戦略の適応性と安定性の向上に焦点を当てます。

主要なテクニカル指標

- ルックバック期間(Lookback Period)

- レンジ高値(Range High)

- レンジ安値(Range Low)

- レンジ中央値(Range Midpoint)

- 取引時間(NYSE取引時間)

取引ロジックのまとめ

価格レンジを動的に計算し、中央値付近で指値取引を行うことで、厳格な時間・リスク管理フレームワークの下で、短期的な価格トレンドと反転の機会を捉えます。

リスク注意事項

本戦略はあくまで参考であり、実際の取引では個人のリスク許容度や市場環境に応じて調整する必要があります。

推奨される適用シーン

安定した体系的な取引戦略を求める中短期投資家に適しており、特に株価指数先物や流動性の高い銘柄を取引するトレーダーにおすすめです。

結びに

定量取引の核心は常に最適化と適応にあります。本戦略は、トレーダーがさらに研究・改良を加える価値のある取引フレームワークを提供します。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1