2

Follow

502

Followers

概要

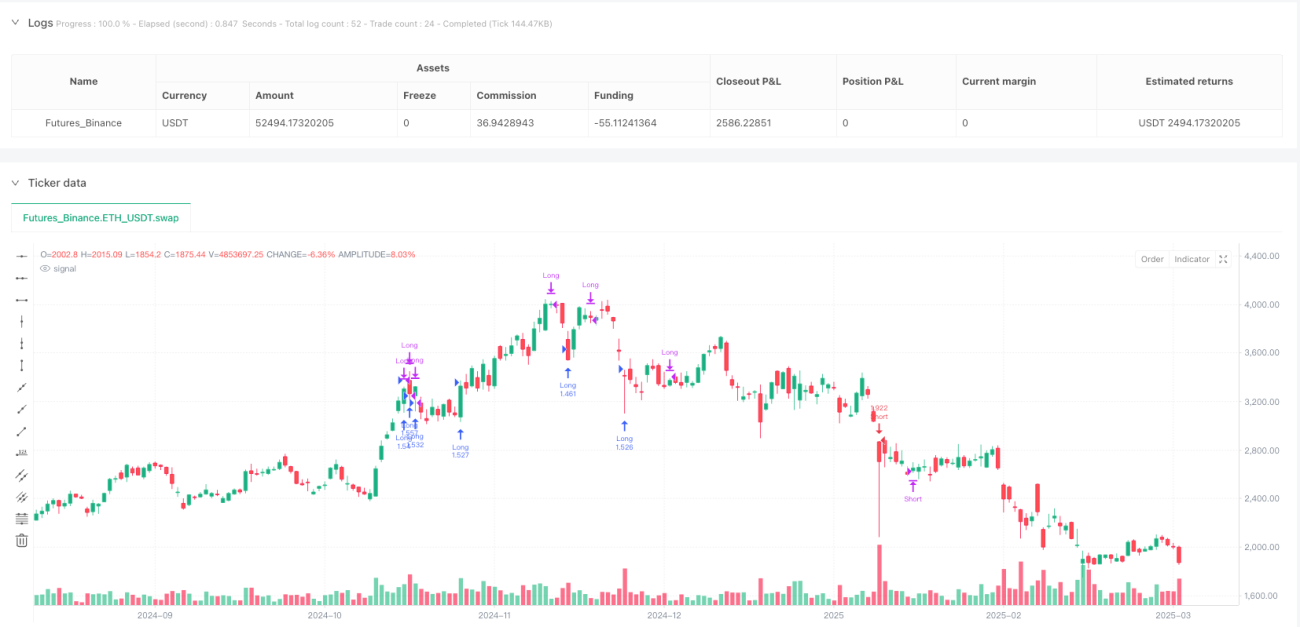

本戦略は、複数のテクニカル指標を総合的に活用し、取引シグナルの精度と戦略全体のパフォーマンスを向上させることを目的とした、多要素トレンド追従型動的リスク管理の株式取引戦略です。戦略の核は、トレンド判断、モメンタム確認、ボラティリティフィルター、リスク管理にあり、投資家に体系的な取引手法を提供します。

戦略の原理

戦略の原理は、以下の6つの主要指標の総合分析に基づいています。

- G-Channel指標:20日および50日の指数移動平均線(EMA)を使用して市場のトレンド方向を判断します。

- Fantel可変移動平均線(VMA)確認:14日と28日の単純移動平均線(SMA)を比較し、トレンドのモメンタムを検証します。

- Coralトレンド確認:10日と20日のSMAで短期トレンド方向を判断します。

- ADXボラティリティ確認:市場のトレンド強度と変動性を評価します。

- 出来高確認:出来高が20日平均出来高を有意に上回っているかどうかをチェックします。

- 50日SMAに対する価格の位置:長期的なトレンドにおける価格の位置を判断します。

戦略の利点

- 多要素検証:6つの異なる次元の指標によるクロス検証により、偽シグナルの確率を大幅に低減します。

- 動的リスク管理:ATR(平均真実レンジ)を使用して、ストップロスと利食いを動的に調整します。

- 柔軟なエントリー・エグジットメカニズム:トレンド、モメンタム、ボラティリティ、出来高の複数条件を組み合わせます。

- リスクリターン比の最適化:2:1のリスクリターン比設計を採用しています。

- 低頻度取引:取引回数を減らし、取引コストを削減します。

戦略のリスク

- 多空判断の複雑さ:多要素検証により、シグナルの遅れが生じる可能性があります。

- パラメータ感度:市場環境が変化すると、固定パラメータが良好に機能しない場合があります。

- 出来高の制限:出来高が少ないと、取引判断の誤りが増加するリスクがあります。

- RSI極値制限:一部の取引機会を逃す可能性があります。

戦略の最適化方向性

- パラメータ適応型:動的パラメータ調整メカニズムを開発します。

- 機械学習による最適化:機械学習アルゴリズムを導入し、エントリーとエグジットのタイミングを最適化します。

- 複数市場への適応性:異なる銘柄や市場環境に合わせてパラメータをカスタマイズします。

- 感情指標の組み込み:市場感情指標を導入し、戦略の安定性を向上させます。

まとめ

本戦略は、多要素・多次元の取引シグナル検証により、比較的堅牢な株式取引システムを構築しています。その核となる利点は取引リスクの低減にありますが、継続的な最適化と市場変化への適応が依然として必要です。

Source

Pine

/*backtest

start: 2024-03-31 00:00:00

end: 2025-03-29 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("G-Channel Strategy for Stocks", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 1️⃣ G-Channel Indicator ===Related strategies

Comment

All comments (0)

No data

- 1