高頻度平均回帰戦略は、固定されたストップロスと利益確定目標を用いた変動レンジ取引システムです。

概要

本高頻度平均回帰戦略は、市場の短期的な変動を捉えるために設計された専門的な定量取引システムです。戦略の中核は、ボリンジャーバンド、相対力指数(RSI)、および出来高加重移動平均線(VWMA)を組み合わせて使用し、価格が平均から乖離した極端な状況を識別し、潜在的な回帰機会を探ります。この戦略は固定比率のストップロスと利確目標を採用し、適応型リスク管理メカニズムと組み合わせることで、さまざまな市場条件下で安定性を維持します。厳格なエントリーモードとアグレッシブなエントリーモードの2つを用意し、トレーダーが異なるリスク嗜好に応じて取引できる柔軟性を提供します。

戦略の原理

戦略の核となる原理は、平均回帰理論に基づいています。すなわち、価格は短期的に平均から乖離する可能性があるものの、長期的には平均に回帰する傾向があります。具体的な実装は、以下の主要なステップを通じて行われます。

-

テクニカル指標の設定:パラメータを20期間、標準偏差2.5のボリンジャーバンド、5期間RSI、50期間VWMAを基本シグナルシステムとして使用します。

-

エントリー条件の設計:

- ロング(厳格条件):RSIが25未満(売られ過ぎ)、価格がボリンジャーバンド下限を下回っているが、VWMAよりは上にある。

- ショート(厳格条件):RSIが75超(買われ過ぎ)、価格がボリンジャーバンド上限を上回っているが、VWMAよりは下にある。

- ロング(アグレッシブ条件):RSIが30未満、かつ価格が中央値より下のやや緩い条件。

- ショート(アグレッシブ条件):RSIが70超、かつ価格が中央値より上のやや緩い条件。

-

リスク管理メカニズム:

- 固定比率ストップロス:価格の1%に設定。

- 固定比率利確:価格の2%に設定。

- 適応型ストップロスマルチプライヤー:市場のボラティリティに応じて調整。ボラティリティが大きい場合は2、小さい場合は1.5。

- 最大ストップロス制限:最小価格変動単位20個分。

-

注文執行ロジック:

- 厳格条件エントリーでは標準的なストップロスと利確水準を使用。

- アグレッシブ条件エントリーではより大きなストップロス(1.2倍)とより小さな利確目標(0.8倍)を使用。

この設計により、戦略は買われ過ぎ/売られ過ぎの条件を識別すると同時に、出来高加重移動平均線をトレンドフィルターとして使用し、強いトレンドにおける逆張り取引を回避します。

戦略の利点

コードを詳細に分析した結果、この戦略は以下の顕著な利点を示しています。

-

二重確認メカニズム:RSIの買われ過ぎ/売られ過ぎ状態とボリンジャーバンドのブレイクを組み合わせることで、誤ったシグナルの可能性を低減します。

-

トレンドフィルタリング:VWMAを追加のトレンド確認として使用し、強いトレンド中に誤った平均回帰取引を行うのを防ぎます。

-

リスクの適応性:ボラティリティ指標を通じてストップロスマルチプライヤーを動的に調整し、高ボラティリティ市場ではより大きな余裕を提供します。

-

固定比率リスク管理:1%のストップロスと2%の利確設定により、リスクリワード比1:2を確保し、堅実な資金管理原則に沿っています。

-

取引モードの柔軟性:厳格とアグレッシブの2つのエントリー条件を提供し、トレーダーは市場状況や個人のリスク嗜好に応じて適切な取引モードを選択できます。

-

可視化サポート:チャート上のマークやインジケーターにより、トレーダーはエントリーポイントや重要な価格水準を直感的に把握できます。

-

最大ストップロス制限:20価格単位の最大ストップロスを設定することで、極端な市場条件下での過大な損失を防ぎます。

戦略のリスク

戦略は合理的に設計されていますが、以下のリスク要因に注意する必要があります。

-

平均回帰の失敗リスク:強いトレンド市場では、価格が平均から乖離したまま回帰しない可能性があり、連続損失が発生する恐れがあります。解決策:トレンド強度フィルターを追加し、明確なトレンド市場では戦略の実行を中断する。

-

レンジ相場での過剰取引:高頻度戦略はレンジ相場で過剰な取引シグナルを発生させ、取引コストを増加させる可能性があります。解決策:取引間隔制御やシグナル品質評価システムを導入する。

-

固定比率リスクの不適合性:価格変動特性が異なる市場段階では、固定比率が大きすぎたり小さすぎたりする可能性があります。解決策:過去のボラティリティに基づいてストップロスと利確パーセンテージを自動調整する。

-

アグレッシブエントリーモードのリスク:アグレッシブ条件は多くの取引機会を提供しますが、誤ったシグナルの割合も高くなります。解決策:アグレッシブシグナルに追加の確認条件を追加するか、資金使用割合を低減する。

-

取引コストの影響:高頻度戦略の収益性は取引コストに侵食されやすいです。解決策:エントリー条件を最適化して取引回数を減らすか、取引コストに応じた利確目標を調整する。

戦略の最適化方向性

コード分析に基づき、この戦略は以下の方向性で最適化できます。

-

動的パラメータ調整:RSIやボリンジャーバンドのパラメータを市場状態に基づいて自動調整可能にする。例えば、高ボラティリティ期間ではより広いボリンジャーバンドとより極端なRSI閾値を使用し、戦略の適応性を高める。

-

市場環境フィルター:市場タイプを識別するロジックを追加し、明確なトレンド市場では戦略を停止するかパラメータを変更し、平均回帰に不適切な市場環境での取引を回避する。

-

時間フィルターの最適化:重要な経済指標の発表や流動性不足の時間帯を避けるための時間フィルターを追加し、シグナル品質を向上させる。

-

部分ポジション管理:段階的なエントリー/エグジットメカニズムを実装し、異なる価格帯で段階的にポジションを建てたり決済したりすることで、平均エントリー価格とエグジット価格を改善する。

-

取引保有時間の制御:各取引に最大保有時間を設定し、無効なシグナルが長期間資金を占有するのを防ぐ。

-

関連市場の確認:関連市場や指数のシグナルを取引確認として統合し、戦略のロバスト性を高める。

-

機械学習による最適化:機械学習技術を活用してエントリーパラメータやリスク管理パラメータを最適化し、戦略が過去のデータから最適なパラメータの組み合わせを自動調整できるようにする。

これらの最適化方向を実施することで、特に異なる市場環境でのパフォーマンスが大幅に向上します。

まとめ

本高頻度平均回帰戦略は、テクニカル指標、二重エントリー条件、インテリジェントなリスク管理を巧みに組み合わせることで、完全な取引システムを形成しています。戦略の核となる利点は、リスク管理メカニズムとシグナルフィルタリングシステムにあり、取引頻度とシグナル品質のバランスを効果的に取っています。固有の平均回帰戦略リスクは存在するものの、提案された最適化方向、特に市場環境適応性の改善や動的パラメータ調整により、戦略の堅牢性と長期的なパフォーマンスをさらに向上させることができます。短期的な市場変動を捉えようとするトレーダーにとって、この戦略は構造化されたフレームワークを提供し、特に変動レンジ相場での適用に適しています。最終的に、この戦略は平均回帰理論、テクニカル分析、リスク管理の原則を、実行可能な取引システムとして統合することに成功しています。

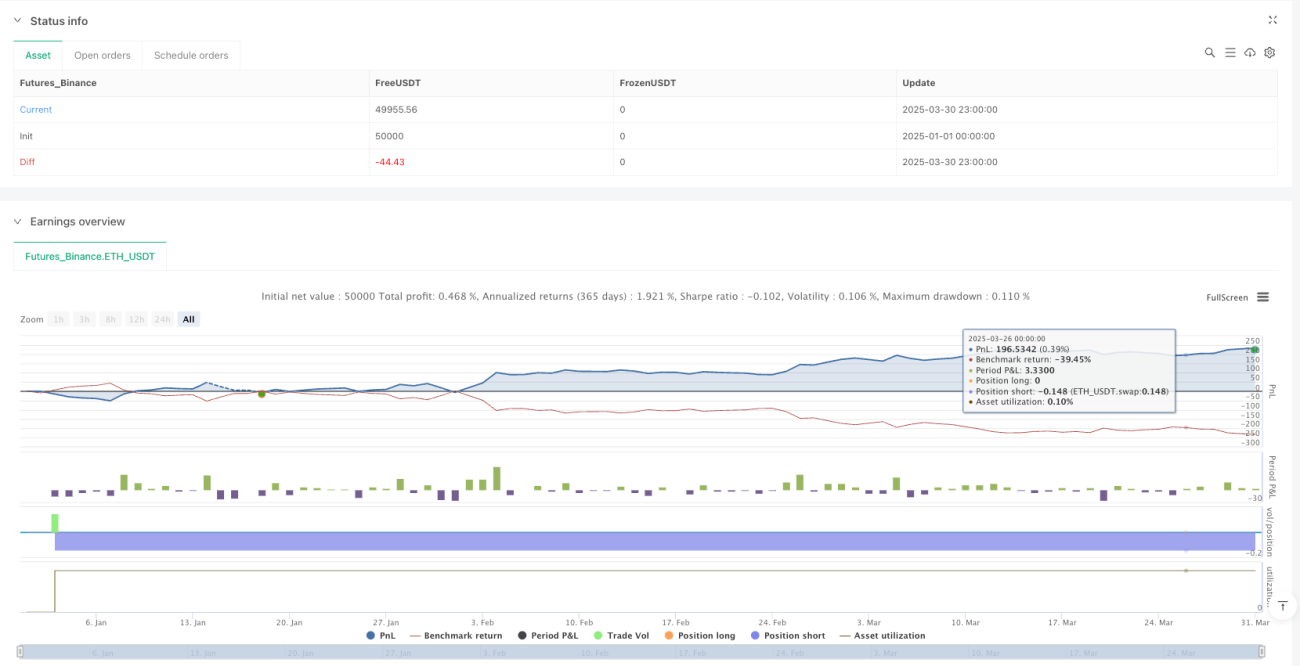

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("XAU/USD High-Frequency Mean Reversion with Fixed SL and TP", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=1, commission_value=0.04)

// === 1. BASIC INDICATORS ===- 1