自動化フィボナッチ・リトレースメント取引システム戦略

概要

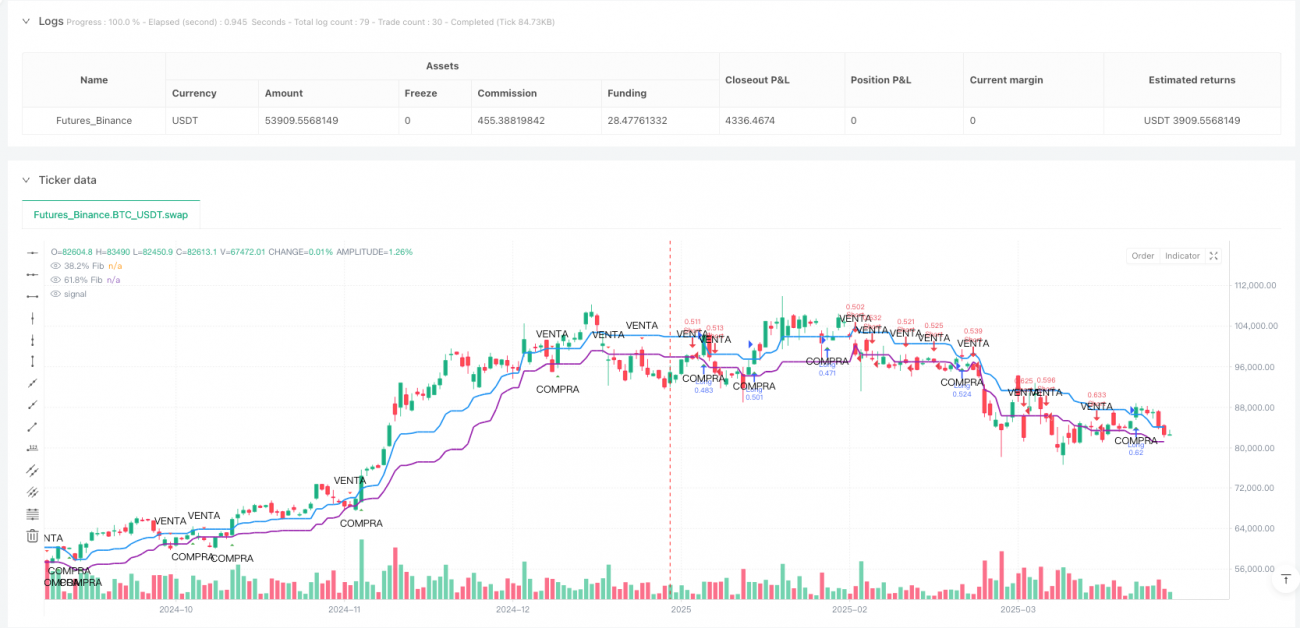

自動化フィボナッチリトレースメント取引システム戦略は、フィボナッチリトレースメント水準に基づく定量取引戦略であり、市場における主要なサポートとレジスタンスラインを特定することに焦点を当てています。この戦略は、38.2%と61.8%という2つの重要なフィボナッチ水準を活用し、市場価格とこれらの主要水準との相互作用を通じて買いシグナルと売りシグナルを生成します。システムは自動的に価格のスイング高値とスイング安値を検出し、これらのポイント間にフィボナッチリトレースメントラインを描画することで、明確な視覚的参照と正確なエントリーポイントを提供します。

戦略の原理

この戦略の核心原理は、上昇または下降トレンド後の市場価格が重要なフィボナッチ水準までリトレースする傾向があるという考えに基づいています。具体的な実装プロセスは以下の通りです。

- まず、戦略はユーザー定義のルックバック期間を使用して価格のスイング高値とスイング安値を特定します。デフォルトは20期間です。

- これらの高値と安値を使用して、主要なフィボナッチリトレースメント水準、特に38.2%と61.8%を計算します。

- 価格が61.8%リトレースメント水準を上抜けた場合、システムは買いシグナルを生成します。これは、価格が十分なリトレースメントを完了し、元のトレンドが上昇を継続すると判断したことを意味します。

- 価格が38.2%リトレースメント水準を下抜けた場合、システムは売りシグナルを生成します。これは、反発が終了し、元の下降トレンドが継続する可能性を示します。

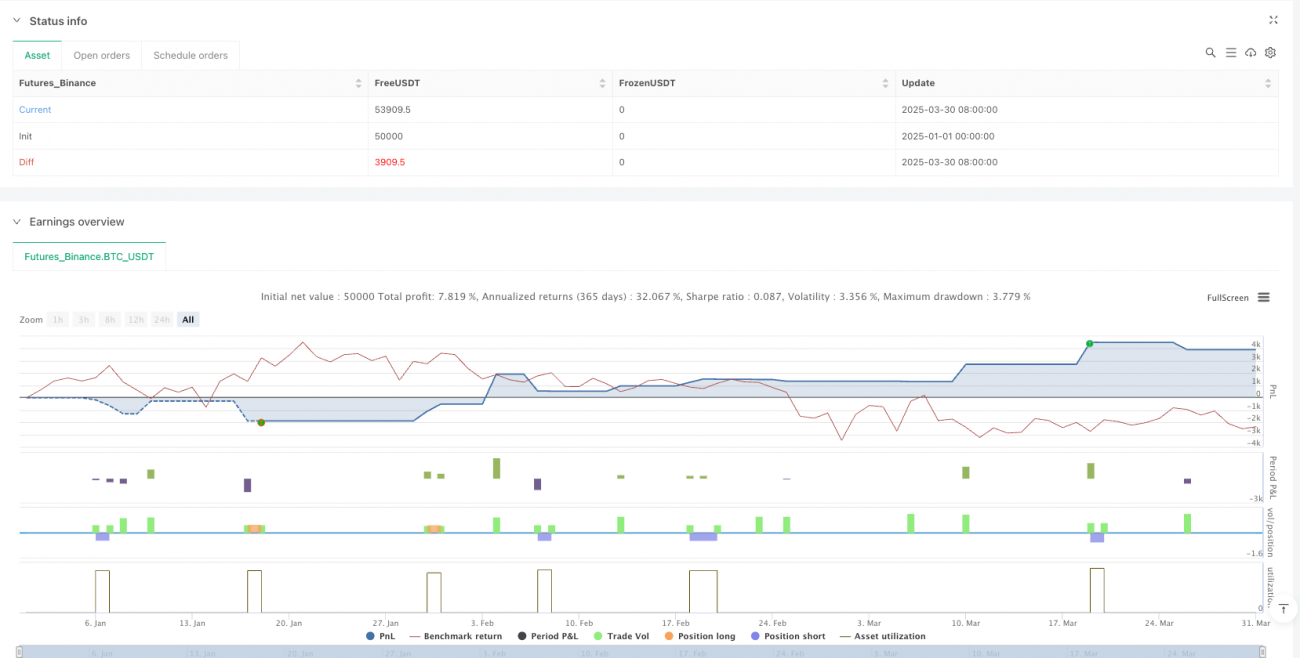

- 各取引において、戦略は口座残高に基づくリスク管理を適用し、デフォルトのリスクは1取引あたり口座残高の1%です。

- 各取引には自動ストップロスとテイクプロフィットの水準が設定されており、買い取引のストップロスはエントリー価格の99%、テイクプロフィットはエントリー価格の102%に設定されます。売り取引のストップロスはエントリー価格の101%、テイクプロフィットはエントリー価格の98%に設定されます。

戦略の利点

この自動化フィボナッチリトレースメント取引システム戦略には、以下のような複数の顕著な利点があります。

- 客観的なエントリーポイントの特定:数学的に定義されたフィボナッチ水準により、戦略は主観的判断を排除し、明確で一貫性のあるエントリーシグナルを提供します。

- 市場状況への適応性:戦略は固定価格水準に依存せず、直近の価格スイングに基づいてフィボナッチ水準を動的に調整するため、異なる市場環境に適応できます。

- 組み込みのリスク管理:戦略には口座残高比率に基づくポジションサイズ計算が統合されており、資金管理の一貫性とリスクコントロールを確保します。

- 視覚的な取引シグナル:明確なグラフィカルマーカーとフィボナッチラインにより、トレーダーは潜在的な取引機会を直感的に識別し確認できます。

- 自動化された操作:一度設定すると、戦略は自動的に市場を監視し取引を実行するため、感情的な干渉や人為的エラーを低減します。

- パラメータの調整可能性:ユーザーは個人の好みや異なる市場状況に応じて、ルックバック期間やリスクパーセンテージなどのパラメータを調整でき、戦略の柔軟性が向上します。

- 事前定義されたエグジット戦略:各取引にはあらかじめ設定されたストップロスとテイクプロフィット水準があり、取引規律を確保し感情的な意思決定を防止します。

戦略のリスク

この戦略には複数の利点がある一方で、注意すべきリスク要因もいくつか存在します。

- 偽ブレイクアウトのリスク:価格が一時的にフィボナッチ水準を超えた後、すぐに戻る可能性があり、誤ったシグナルと潜在的な損失が発生する恐れがあります。解決策としては、確認指標を追加したり、エントリー条件を遅らせることが考えられます。

- 固定ストップロス・テイクプロフィット比率の限界:現在の戦略では固定パーセンテージのストップロスとテイクプロフィットを使用していますが、これはすべての市場状況、特にボラティリティが変化する場合には適切でない可能性があります。市場のボラティリティに基づいてこれらのパラメータを動的に調整することを推奨します。

- ルックバック期間選択の敏感性:異なるルックバック期間の設定は異なるスイング高値・安値をもたらし、フィボナッチ水準の位置に影響を与えます。トレーダーはバックテストを通じて特定の市場に最適なルックバック期間を見つける必要があります。

- トレンド反転のリスク:強いトレンド反転においては、戦略が連続して損失シグナルを発生させる可能性があります。トレンドフィルターを統合し、明らかな反転環境での取引を避けることを推奨します。

- 資金管理のリスク:戦略にはリスクパーセンテージの設定が含まれていますが、極端な市場条件下では実際の損失が想定を上回る可能性があります。トレーダーは総リスク制限を設定し、定期的に調整する必要があります。

- パラメータ最適化のオーバーフィッティング:パラメータを過度に最適化すると、過去のデータでは優れたパフォーマンスを示しても、将来の市場では機能しなくなる可能性があります。複数の市場状況でパラメータのロバスト性テストを実施することを推奨します。

戦略の最適化の方向性

コードの詳細な分析に基づき、以下のような最適化の方向性が考えられます。

- 追加確認指標の統合:移動平均線、RSI、MACDなどのテクニカル指標を二次確認として追加することで、偽シグナルを減らし、戦略の信頼性を向上させることができます。これにより、価格とフィボナッチ水準の相互作用のみに依存することによる誤シグナルを回避できます。

- 動的なストップロス・テイクプロフィット水準:固定パーセンテージのストップロス・テイクプロフィットを、市場のボラティリティに基づく動的水準(例えばATR(平均真の範囲)を使用したストップロス距離)に置き換えます。これにより、戦略は異なるボラティリティ環境でより柔軟に適応できるようになります。

- トレンドフィルター:トレンド識別コンポーネントを追加し、全体トレンドの方向と一致する場合にのみ取引を実行します。例えば、上昇トレンドでは買いシグナルのみ実行し、下降トレンドでは売りシグナルのみ実行します。これは、長期移動平均線の方向を用いて実現できます。

- 時間フィルター:時間フィルター条件を追加し、市場の始値や終値前後の高ボラティリティ時間帯、または特定の市場特性に応じて低流動性時間帯を避けて取引を行います。

- 複数時間枠分析:より上位の時間枠のフィボナッチ水準を追加的なサポート/レジスタンス確認として統合します。複数の時間枠でフィボナッチ水準が一致する場合、これらの領域はより強いサポートまたはレジスタンスとして機能する傾向があります。

- リトレースメント水準選択の最適化:38.2%と61.8%の水準に加えて、他のフィボナッチ水準(50%、78.6%など)の有効性をテストしたり、ユーザーが監視する特定の水準の組み合わせを選択できるようにすることが考えられます。

- ポジションサイズ計算の改善:価格のボラティリティや取引の期待値に基づいてポジションサイズをさらに調整し、異なる市場状況でも一貫したリスクエクスポージャーを確保します。

まとめ

自動化フィボナッチリトレースメント取引システム戦略は、テクニカル指向の定量取引手法であり、フィボナッチリトレースメントの原理を利用して市場のスイング間で高確率の取引機会を探します。価格スイングと主要なフィボナッチ水準を自動的に識別することで、この戦略は客観的なエントリーポイントと明確なエグジットルールを提供します。

戦略に組み込まれたリスク管理と視覚的要素は、取引規律と意思決定の透明性を高めます。偽ブレイクアウトやパラメータ敏感性などのリスクが存在するものの、これらは確認指標の統合、動的ストップロス水準、トレンドフィルターなどの推奨される最適化の方向性によって改善できます。

全体的に、この戦略はテクニカル分析トレーダーに構造化されたフレームワークを提供し、特に客観的なサポート・レジスタンス水準に基づいて取引を行う市場参加者に適しています。継続的な最適化と適切なリスク管理により、この戦略は様々な市場環境で安定したパフォーマンスを発揮する可能性を秘めています。

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estrategia Fibonacci con Señales", overlay=true, initial_capital=100, currency=currency.USD, margin_long=100, margin_short=100)

// 1. Configuración de Fibonacci- 1