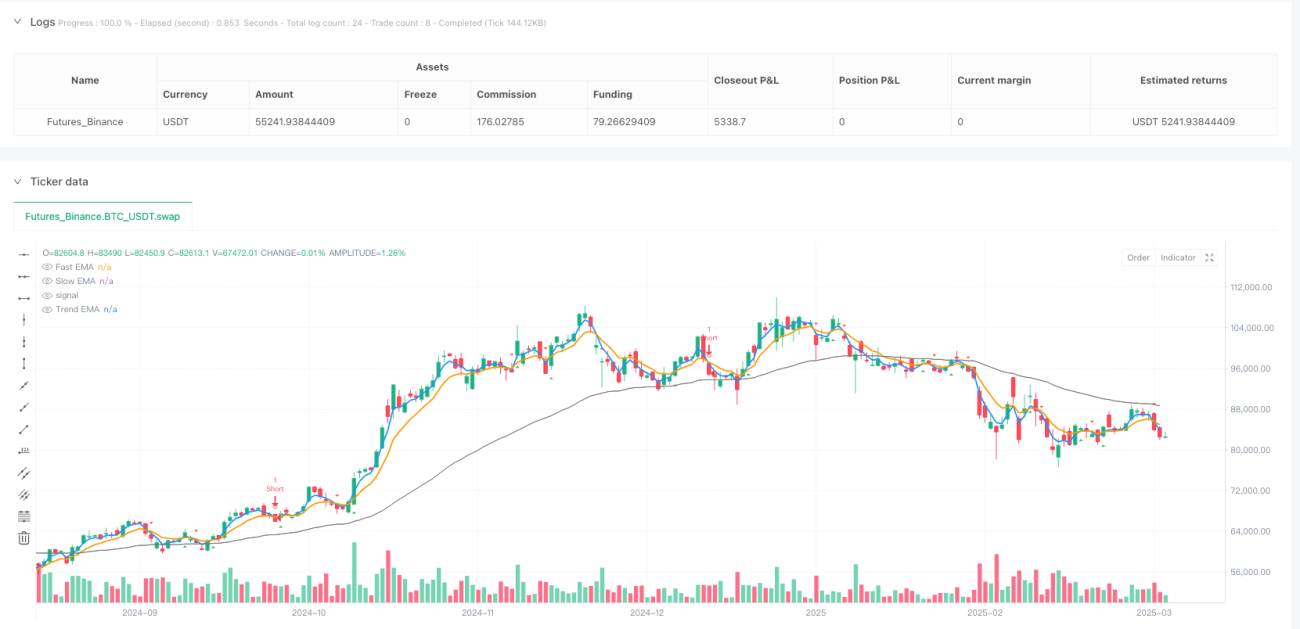

概要

デュアルモード適応型トレンド戦略は、非常に柔軟な定量取引システムであり、トレンドフォローとカウンタートレードの2つのモードをインテリジェントに切り替えることができます。この戦略は、コアエントリー指標としてEMAクロスシグナルを使用し、RSI指標で市場状態を判断し、ATRボラティリティ指標で精密なリスク管理を実現します。戦略は5倍の固定レバレッジを採用し、口座リスク割合に基づく自動ポジションサイズ計算メカニズムを設計しており、各取引のリスクが厳密に管理されます。

コードを分析することで、この戦略は短期EMA(3)と長期EMA(8)のクロスにより取引シグナルを生成し、トレンドEMA(55)で全体の市場方向を確認することがわかります。戦略の革新性はその適応メカニズムにあり、RSIが市場が明確なトレンド状態にあることを示す場合、戦略はトレンドフォローロジックを実行します。市場が変動しているが明確な方向性に欠ける場合、戦略は自動的にカウンタートレードモードに切り替え、買われ過ぎ/売られ過ぎの反発機会を捉えます。

戦略の原理

この戦略の核心原理は、複数の指標の組み合わせにより市場状態を判断し、取引シグナルを生成することです。具体的な実装ロジックは以下の通りです。

-

指標計算:

- 短期EMA(3):短期的な価格変動を捉える

- 長期EMA(8):短期的な市場ノイズをフィルタリングする

- トレンドEMA(55):全体的な市場方向を決定する

- ATR(14):市場のボラティリティを測定し、ストップロス・テイクプロフィットの設定に使用する

- RSI(14):市場がトレンド状態にあるかどうかを評価する

-

適応型トレンド検出:

- RSIと50の距離からトレンド強度を計算:

trendStrength = math.abs(rsiValue - 50) / 50 - トレンド強度が0.3を超える場合、市場がトレンド状態であると判定する

- 5期間と20期間のSMAの比較によりトレンド方向を決定する

- RSIと50の距離からトレンド強度を計算:

-

インテリジェント取引ロジック:

- トレンド市場モード(RSIが50から離れ、トレンド強度>0.3):

- ロング:短期EMAが長期EMAを上抜け + 価格がトレンドEMAより上 + 短期移動平均線が長期移動平均線より上

- ショート:短期EMAが長期EMAを下抜け + 価格がトレンドEMAより下 + 短期移動平均線が長期移動平均線より下

- レンジ市場モード(RSIが50に近く、トレンド強度<0.3):

- ロング:短期EMAが長期EMAを上抜け + 価格がトレンドEMAより下(売られ過ぎ反発)

- ショート:短期EMAが長期EMAを下抜け + 価格がトレンドEMAより上(買われ過ぎ調整)

- トレンド市場モード(RSIが50から離れ、トレンド強度>0.3):

-

リスク管理メカニズム:

- ストップロスはATRの1.2倍に設定

- テイクプロフィットはATRの2.0倍に設定

- 口座リスク割合(デフォルト1%)に基づきポジションサイズを動的に計算

- 固定5倍レバレッジ

-

取引実行制御:

- 最小取引間隔(デフォルト72分)を設定し、過剰な取引を防止

- ポジションがない場合にのみ新規シグナルを生成する

実行レベルでは、戦略は現在の市場条件に応じて適切な取引モードを選択し、正確なポジションサイズを計算し、ATRに基づく動的なストップロス・テイクプロフィットを設定することで、適応的なリスク管理を実現します。

戦略の利点

コードを分析すると、この戦略には以下のような顕著な利点があります。

-

市場への適応能力:最大の利点は、市場状態に応じて自動的に取引モードを切り替えられることであり、異なる市場環境でも戦略の有効性を維持できる点です。この適応性により、トレンド市場とレンジ市場の両方で利益を上げることが可能です。

-

精密なリスク管理:ATRに基づく動的なストップロス・テイクプロフィット設定により、固定のポイント数やパーセンテージではなく、現在の市場ボラティリティを考慮したストップロス位置が確保されます。つまり、変動が大きいときはストップロスが緩く、変動が小さいときは厳しくなります。

-

インテリジェントなポジション管理:リスク割合とATRによるポジションサイズ計算により、各取引のリスクがほぼ一定に保たれ、市場の変動によって過剰なリスクを負うことがありません。

-

偽シグナルのフィルタリング:複数の条件確認(EMAクロス、トレンド方向、市場状態判断)により、偽のブレイクアウトや誤ったシグナルの影響を効果的に低減します。

-

過剰取引の防止:取引間隔制御を設定することで、短時間での頻繁な取引を回避し、手数料の消費と感情的な意思決定を減らします。

-

視覚的な取引シグナル:戦略はEMAライン、クロスシグナル、エントリーポイント、ストップロス・テイクプロフィットラインなど、豊富なチャートマーカーを提供し、トレーダーが戦略ロジックと実行プロセスを直感的に理解できるようにします。

-

パラメータの柔軟な調整:すべての主要パラメータは入力画面から調整可能であり、戦略を異なる市場や個人のリスク選好に応じて最適化できます。

戦略のリスク

この戦略は精巧に設計されていますが、いくつかの潜在的なリスクと限界があります。

-

短期EMAの感応性:3期間の短期EMAは市場ノイズに敏感すぎる可能性があり、レンジ市場では多くの誤ったシグナルを発生させる恐れがあります。解決策:高ボラティリティ期間中にEMA期間を適宜延長するか、追加のフィルタリング条件を導入することを検討できます。

-

固定レバレッジのリスク:5倍の固定レバレッジは、極端な市場条件下で大きなドローダウンを引き起こす可能性があります。解決策:市場のボラティリティに応じてレバレッジを動的に調整し、高ボラティリティ時にはレバレッジを下げることを検討します。

-

トレンド判断への依存:戦略はRSIと移動平均線によるトレンド判断の正確性に大きく依存しています。トレンド転換の初期段階では判断が不正確になる可能性があります。解決策:ADXなどの他のトレンド指標を導入し、トレンド判断の精度を高めることができます。

-

固定ATR乗数の制約:すべての市場と時間枠で同じATR乗数を使用するのは最適化が不足している可能性があります。解決策:市場や時間枠の特性に応じてATR乗数を調整するか、適応型ATR乗数を実装します。

-

スリッページと流動性リスク:実際の取引では、特にボラティリティの高い時期にスリッページや流動性不足の問題に直面する可能性があります。解決策:最大許容スリッページを設定し、流動性の低い時間帯の取引を避けます。

-

バックテストと実取引の乖離:バックテストのパフォーマンスは、スリッページ、手数料、流動性などの要因を考慮すると、実取引のパフォーマンスを完全に反映しない可能性があります。解決策:フォワードテストや少額資金での実取引検証を行い、徐々に資金規模を拡大します。

戦略の最適化方向性

コード分析に基づき、この戦略は以下の方向性で最適化できます。

-

動的パラメータ適応:現在の戦略では固定のEMA期間とATR期間を使用していますが、市場のボラティリティに応じてこれらのパラメータを自動調整するメカニズムを導入できます。具体的には、最近のボラティリティや周期性分析に基づいてEMA期間とATR期間を動的に調整します。

-

トレンド判断の強化:ADXなどのより専門的なトレンド指標を導入し、トレンド判断の精度を向上させます。例えば、

adxValue = ta.adx(14) > 25を強トレンドの追加確認条件として追加できます。 -

市場サイクル分析の導入:市場サイクル識別アルゴリズムを追加し、異なる市場サイクルでより特化した戦略バリエーションを適用します。例えば、フーリエ変換やウェーブレット分析を使用して、現在の市場が明確な周期性変動にあるかどうかを識別できます。

-

テイクプロフィットメカニズムの最適化:トレールストップ機能を実装し、強いトレンド時に利益を最大化します。具体的には、ATRに基づく動的なトレーリングストップロスを追加し、利益が成長し続けるようにしながら既存の利益を保護します。

-

時間フィルターの追加:市場の活発な時間帯に基づいて取引をフィルタリングし、低活動時間帯や高ボラティリティ時間帯を避けます。例えば、取引時間帯の設定を追加し、特定の時間帯のみシグナルを生成するようにします。

-

センチメント指標の統合:出来高や市場センチメント指標を導入し、シグナルの品質を高めます。例えば、出来高確認条件やボリンジャーバンド幅などのボラティリティ指標を考慮できます。

-

資金管理の最適化:段階的ポジション管理や複合ポジション戦略を実装し、トレンドの確信度が高い場合にポジションを増やします。具体的には、シグナル強度やトレンド強度に応じてリスク割合を調整します。

-

マルチタイムフレーム分析:より高次の時間枠でのトレンド確認を統合し、複数時間枠で一致した取引を実現します。例えば、日足のトレンド方向確認を追加し、日足と現在の時間枠のトレンドが一致した場合にのみシグナルを生成します。

まとめ

デュアルモード適応型トレンド戦略は、EMAクロス、RSIトレンド判断、ATRリスク管理を組み合わせることで、異なる市場環境での適応的な取引能力を実現した、設計の優れた定量取引システムです。核心的な革新点は、トレンドフォローとカウンタートレードのモードを自動的に切り替えるメカニズムにあり、市場状態の変化にうまく適応できる点です。

この戦略のリスク管理システムは周到に設計されており、ATRによる動的なストップロス・テイクプロフィットとリスク割合に基づくポジション計算により、各取引のリスクを効果的にコントロールします。また、取引間隔制御メカニズムは過剰取引の問題を軽減し、取引コストの削減とシグナルの品質向上に貢献します。

短期EMAへの感応性や固定レバレッジによるリスクなど、いくつかの限界はありますが、動的パラメータ適応、トレンド判断の強化、テイクプロフィットメカニズムの最適化など、提案された最適化方向性を通じて、これらの問題は効果的に改善できます。

全体として、これは実用的な価値を持つ戦略フレームワークであり、中長期の取引システムの基盤として適しています。さらなる最適化と個別調整により、さまざまなトレーダーのニーズとリスク選好に対応できます。

- 1