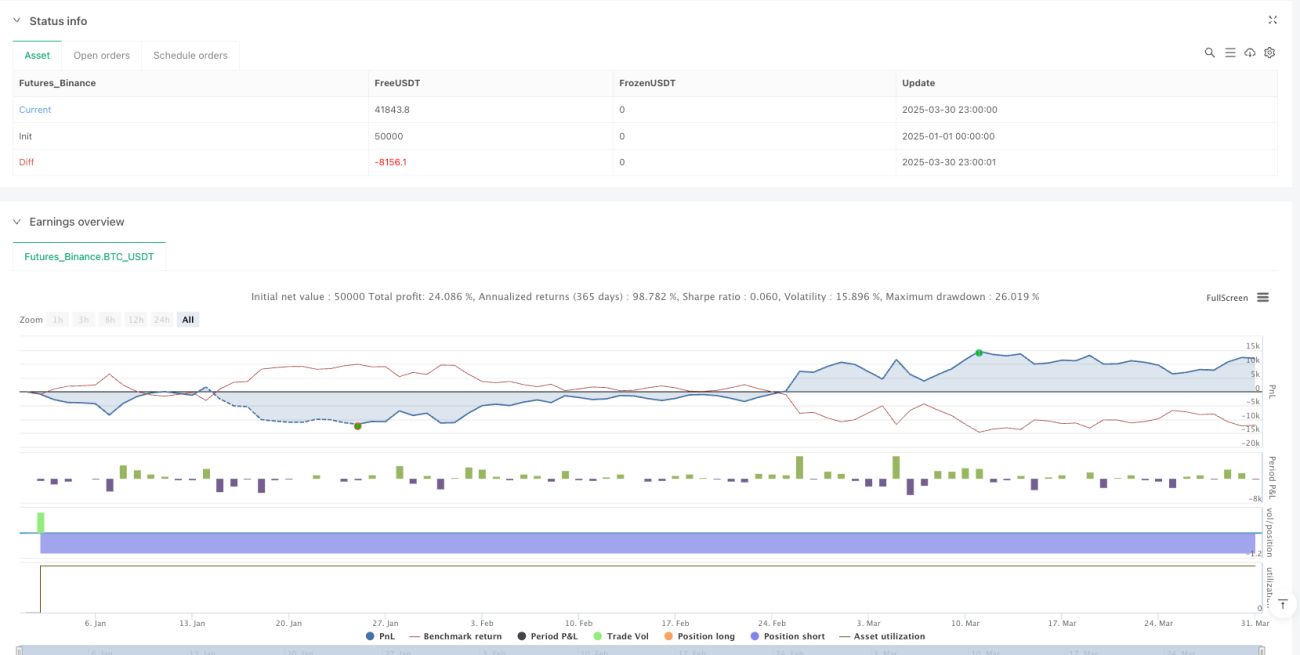

概要

マルチインジケータ突破・反転取引戦略は、テクニカル分析指標と価格行動を組み合わせた量的取引手法であり、市場における2つの主要な取引機会、すなわち価格反転とトレンド突破を捉えることを目的としています。本戦略は、移動平均線、相対力指数(RSI)、平均真実範囲(ATR)、出来高加重平均価格(VWAP)などの複数のテクニカル指標を巧みに統合するとともに、寄り付きレンジブレイクアウト(ORB)メカニズムを導入してエントリーシグナルの信頼性を高めています。戦略は2段階の利確目標を採用し、損切りを損益分岐点に自動調整するリスク管理メカニズムを備えており、特に短期時間足(例:2分足チャート)での適用に適していますが、パラメータ調整によりより高い時間足にも対応可能です。

戦略の原理

本戦略の基本原則は、複数の指標によるフィルタリングと確認を通じて、以下の3つの潜在的に有利な取引機会を特定することです。

-

反転取引シグナル:

- ロング反転:価格が50期間単純移動平均線(SMA50)を上抜け、RSIが売られ過ぎ閾値(デフォルト30)を下回り、かつ価格がVWAPを下回り、さらに全体トレンドが上昇(価格がSMA200を上回る)の場合にトリガーされます。

- ショート反転:価格がSMA50を下抜け、RSIが買われ過ぎ閾値(デフォルト70)を上回り、かつ価格がVWAPを上回り、さらに全体トレンドが下降(価格がSMA200を下回る)の場合にトリガーされます。

-

トレンド突破シグナル:

- ロング突破:9期間指数移動平均線(EMA9)が20期間指数移動平均線(EMA20)を上抜け、価格がVWAPを上回り、かつ全体トレンドが上昇の場合にトリガーされます。

- ショート突破:EMA9がEMA20を下抜け、価格がVWAPを下回り、かつ全体トレンドが下降の場合にトリガーされます。

-

寄り付きレンジブレイクアウト(ORB)シグナル:

- ロングORB:価格が寄り付き前の特定本数(デフォルト15本)のバーで形成された最高値を突破し、かつ出来高が寄り付きレンジの平均出来高の所定倍率(デフォルト1.5倍)を超えた場合にトリガーされます。

- ショートORB:価格が寄り付き前の最安値を下抜け、かつ出来高が閾値条件を満たした場合にトリガーされます。

戦略はATR指標を使用して動的な損切り位置を計算し、特定の期間(デフォルト7)の最安値/最高値をさかのぼり、ATR値の倍数(デフォルト0.5)を加減算して設定します。エントリー後、戦略は2つの利確目標を設定します。

- 第1目標(TP1):リスクの0.5倍(デフォルト)、ポジションの25%を決済

- 第2目標(TP2):リスクの1.1倍(デフォルト)、残りの75%を決済

最初の利確目標が達成された後、戦略は自動的に損切りをエントリー価格(損益分岐点)に調整し、獲得した利益を効果的に保護します。

戦略の利点

-

多様なエントリーシグナル:反転、突破、寄り付きレンジブレイクアウトの3種類の異なるエントリーシグナルを統合することで、様々な市場環境に適応し、取引機会を効果的に増やしながら、高いシグナル品質を維持します。

-

完備されたリスク管理:戦略は段階的な利確メカニズムを採用し、一部の利益を確定させつつ、より大きな利益の可能性を残します。最初の利確目標に達すると、自動的に損切りを損益分岐点に調整し、「利益を伸ばす」と同時に資本を保護します。

-

動的な損切り計算:ATR指標を使用して損切り位置を計算することで、損切り水準が市場のボラティリティに応じて動的に調整され、現在の市場状況をより正確に反映し、過度にタイトまたは過度に緩い損切り設定を回避します。

-

出来高による確認:特にORBシグナルでは出来高確認メカニズムを導入し、ブレイクアウト時の出来高が寄り付きレンジの平均出来高の特定倍数を超えることを要求し、質の低いブレイクアウトを効果的にフィルタリングします。

-

トレンドフィルター:200期間単純移動平均線(SMA200)を使用して長期トレンドの方向を判断し、取引方向が主要トレンドと一致することを保証し、取引成功率を高めます。

-

資金管理の統合:戦略には資金管理メカニズムが組み込まれており、各取引に使用する資金の割合(デフォルトで資本の50%)を制限し、資金の分散投資を確保し、単一取引のリスクエクスポージャーを低減します。

戦略のリスク

-

指標の遅延性:戦略は主に移動平均線などの遅行指標に依存しているため、急激な市場変動時にはエントリータイミングが遅れ、最適なエントリーポイントを逃したり、不必要な損失を被る可能性があります。

解決方法:先行指標(価格パターン認識など)の追加を検討するか、長期の移動平均線パラメータを短縮して、市場変化に対する感度を高める。

-

パラメータ感度の高さ:多くの調整可能なパラメータ(EMAの期間、RSI閾値、ATR係数など)により、戦略の最適化が複雑になり、過去データへの過剰適合を招き、将来の市場でパフォーマンスが低下する可能性があります。

解決方法:ウォークフォワード分析やモンテカルロシミュレーションなどの適切な最適化手法を採用し、過剰最適化を避ける。あるいは固定パラメータを使用し、より堅牢なルール設計に注力する。

-

マルチシグナルの競合:特定の市場環境では、異なるエントリーシグナルが相反する取引提案を生み出し、戦略のパフォーマンスが不安定になる可能性があります。

解決方法:より厳格なシグナル優先順位システムを確立するか、追加の確認メカニズムを導入し、高確率の状況でのみ取引を実行する。

-

損切りのギャップリスク:ボラティリティが高い市場や流動性が低い市場では、価格が損切り位置を飛び越える可能性があり、実際の損失が想定を超えることがあります。

解決方法:オプションヘッジ戦略の使用を検討するか、高ボラティリティ市場条件下では損切り幅を広げる、一時的にポジションサイズを縮小するなど。

-

システミックリスクへのエクスポージャー:戦略は複数の関連取引を同時に実行するため、市場の急激な変動時にシステミックリスクに直面し、複数の取引が同時に損失を出す可能性があります。

解決方法:グローバルリスクコントロールを実施し、総ポジションサイズを制限するか、異なる資産クラス間で分散取引を行い、相関リスクを低減する。

戦略の最適化方向

-

機械学習モデルの導入:機械学習アルゴリズムを指標の重み最適化や市場環境分類に適用することで、異なる市場条件下での各指標の相対的重要度を自動調整し、戦略の適応性を高めます。

最適化理由:従来の固定重み指標の組み合わせは異なる市場フェーズに適応しにくいが、機械学習は過去データから最適な指標組み合わせパターンを自動学習できる。

-

市場センチメント指標の統合:ボラティリティ指数(VIX)や高頻度市場センチメント指標を追加することで、戦略が市場環境をより的確に識別し、エントリー条件やリスクパラメータを調整できるようにする。

最適化理由:市場センチメントは短期価格動向に顕著な影響を与えるため、このような指標を統合することで市場の転換点を事前に捉え、エントリーとエグジットのタイミングを最適化できる。

-

利確比率の動的調整:過去のボラティリティやサポート・レジスタンス水準に基づいて利確目標を自動調整し、様々なボラティリティ環境でも合理的な利益を得られるようにする。

最適化理由:固定のリスクリワード比は異なる市場環境で柔軟性に欠ける可能性があり、動的調整により高ボラティリティ市場ではより遠い目標、低ボラティリティ市場ではより保守的な目標を設定できる。

-

時間フィルターの導入:市場セッションに基づくフィルタリングメカニズムを追加し、低ボラティリティや不利な時間帯(寄り付き後数分間や流動性の低い昼間など)での取引を回避する。

最適化理由:市場活動は1日の時間帯によって顕著に異なり、時間フィルターは最も有利な取引時間帯に集中するのに役立つ。

-

ポジションサイズ計算の最適化:固定資金比率からボラティリティベースのポジションサイズ計算に変更し、高ボラティリティ時には自動的にポジションを縮小、低ボラティリティ時には適宜増加させる。

最適化理由:リスクは市場ボラティリティと直接関連しており、動的ポジション管理によりより一貫したリスク水準を維持し、長期リスク調整後リターンを改善できる。

まとめ

マルチインジケータ突破・反転取引戦略は、複数のテクニカル分析手法を融合した総合的な量的取引システムであり、反転、トレンド突破、寄り付きレンジブレイクアウトのシグナルを統合し、完備されたリスク管理と資金管理メカニズムを組み合わせることで、様々な市場環境における取引機会を捉えることを目的としています。戦略の核となる利点は、シグナルの多様性、リスク管理の充実、およびパラメータのカスタマイズ性の高さであり、特に短期取引に適しています。一方で、指標の遅延性、パラメータ感度の高さ、シグナル競合などの潜在的なリスクも存在し、機械学習の導入、市場センチメント分析、動的利確設定などの方向でのさらなる最適化が必要です。総じて、これは設計が包括的でアイデアが明確な取引戦略フレームワークであり、量的取引者にとって優れた出発点を提供し、継続的な改善と適切なリスク管理を通じて、堅牢で信頼性の高い取引システムとなる可能性を秘めています。

- 1