ダブル指数移動平均クロス戦略オプティマイザー

概要

ダブル指数移動平均クロス戦略最適化ツールは、異なる期間の2本の指数移動平均線のクロスシグナルに基づいて売買を行う定量戦略です。本戦略では、短期EMAと長期EMAのクロス関係を利用して市場トレンドの方向性を判断し、特定条件を満たした際にロング・ショートの両方向の取引を実行します。戦略の核心はパラメータ化されたEMA設定にあり、ユーザーは市場環境に応じて柔軟にパラメータを調整でき、利益確定機能により収益最大化を図ります。また、完全なバックテスト日付選択機能を備えており、より正確な過去のパフォーマンス評価が可能です。

戦略の原理

本戦略の基本原理は、テクニカル分析における古典的な移動平均線クロス理論に基づいており、主に以下の主要構成要素から成ります。

-

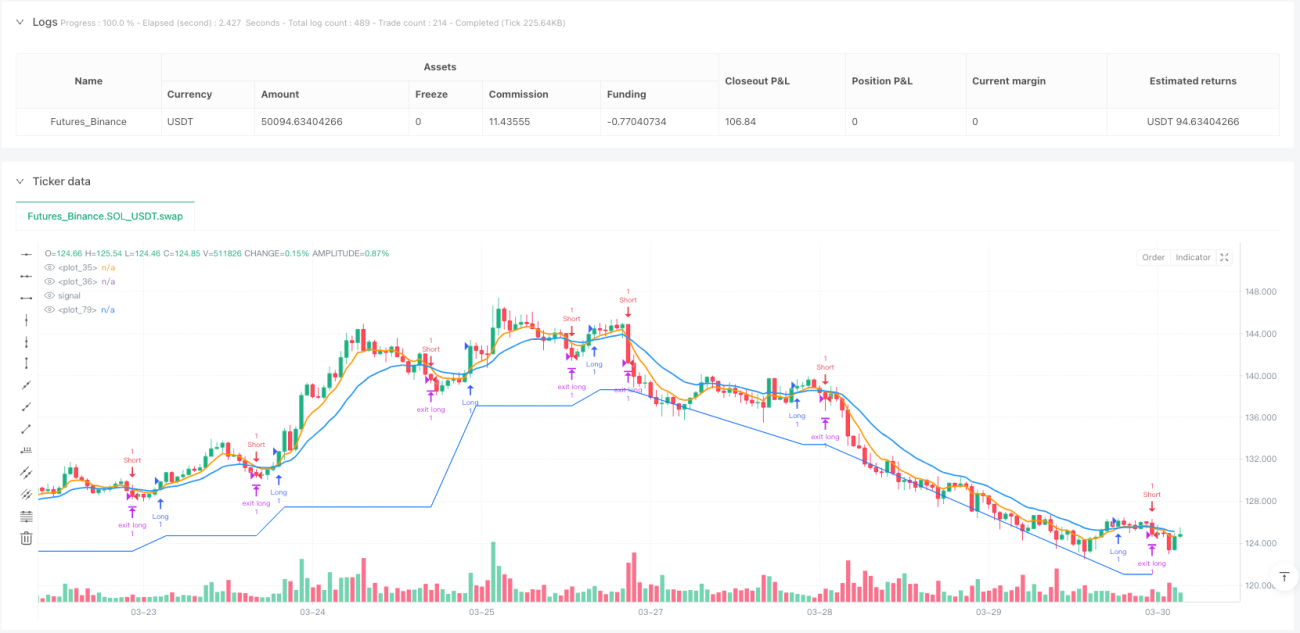

ダブルEMAクロスシグナル:戦略は異なる期間の2本の指数移動平均線(EMA)を使用します(デフォルトでは短期EMAが6、長期EMAが16)。短期EMAが長期EMAを下から上に抜けるとロングシグナル、上から下に抜けるとショートシグナルが発生します。

-

方向フィルター:戦略では入力パラメータによって取引方向(ロング、ショート、両方向)を選択でき、柔軟性を高めています。システムは

longOKおよびshortOK変数で対応する方向の取引を実行するか制御します。 -

ローソク足形状による確認:追加の価格確認メカニズムとして、ロングシグナル発生時には現在のローソク足の終値が始値よりも高い(陽線)、ショートシグナル発生時には終値が始値よりも低い(陰線)ことを要求します。これにより偽シグナルを効果的にフィルタリングします。

-

利益確定メカニズム:ロング・ショートそれぞれに利益確定割合(デフォルトは両方とも4%)を設定し、価格が所定の利益目標に達した際に自動的にポジションをクローズして利益を確定します。

-

クロスによる逆方向手仕舞い:ロングポジション保有中にショートシグナルが発生した場合、またはショートポジション保有中にロングシグナルが発生した場合、戦略はポジションをクローズし、損失拡大を効果的に抑制します。

戦略の優位性

戦略コードを詳細に分析すると、以下の優位性が挙げられます。

-

パラメータの柔軟性:短期・長期EMAの期間、取引方向、利益確定割合をユーザーがカスタマイズできるため、様々な市場環境や個人のリスク選好に対応可能です。

-

二重確認メカニズム:EMAクロスシグナルだけでなく、ローソク足形状(陽線/陰線)を追加確認として組み合わせることで、シグナルの信頼性が向上し、偽ブレイクによる損失を低減します。

-

全方位取引:ロング・ショートの両方向取引をサポートし、異なる市場トレンドで機会を捉えることができ、単一方向の相場に限定されません。

-

利益確定の最適化:事前設定された利益確定比率により、価格が目標に達した時点で自動的に利益を確定し、市場の反転による既得利益の喪失を防ぎます。

-

逆方向シグナルによる手仕舞い:市場トレンドが反転する可能性がある場合(逆方向クロスシグナル発生時)に速やかにポジションをクローズし、リスクを効果的に管理します。

-

計算効率:組み込み関数

ta.ema、ta.crossover、ta.crossunderを使用してシグナルを計算するため、処理が高速でリアルタイム実行に適しています。 -

可視化サポート:チャート上に短期・長期EMAラインおよび利益確定ラインを描画し、戦略の実行状況を直感的に理解可能です。

戦略のリスク

本戦略は合理的に設計されていますが、以下の潜在リスクが存在します。

-

移動平均線の遅延性:EMAは本質的に遅行指標であり、急変する市場ではシグナルが遅れ、エントリーやエグジットのタイミングが悪くなる可能性があります。

-

レンジ相場のリスク:レンジ相場ではEMAクロスシグナルが頻発するものの持続性に乏しく、取引回数が増えて連続損失につながる恐れがあります。

-

ストップロスの欠如:現在の戦略は利益確定のみ設定されており、明確なストップロスがないため、極端な市況下では大きな損失を被る可能性があります。

-

ローソク足確認の制約:ローソク足形状による確認を要求するため、特に急激なトレンド転換時に有効なシグナルを逃すことがあります。

-

固定利益確定比率のリスク:固定の利益確定比率はすべての市場環境に適しているとは限らず、強いトレンド相場では早期に利益確定してしまい、より大きな利益を逃す可能性があります。

-

ボラティリティ適応メカニズムの欠如:市場のボラティリティに応じてパラメータを動的に調整する機能がなく、高ボラティリティまたは低ボラティリティ環境ではパフォーマンスが低下する可能性があります。

戦略の最適化方向

上記リスクに対し、以下の方向で戦略を最適化できます。

-

適応パラメータの導入:ATR(平均真のレンジ)や過去のボラティリティに基づいてEMAパラメータを動的に調整し、異なる市場変動環境に適応できるようにします。理由は、固定パラメータではボラティリティの異なる市場でパフォーマンスが大きく異なるためです。

-

ストップロスの追加:ATRベースまたは固定比率のストップロスを導入し、価格が著しく不利な方向に動いた際に自動的にポジションをクローズして、1回の取引損失を効果的に抑制します。

-

トレンドフィルターの追加:より長期のトレンド指標(例:50日EMA)を追加し、主トレンド方向のみで取引を行うことで、レンジ相場での頻繁な取引を回避します。

-

エントリータイミングの最適化:RSIやMACDなどの追加テクニカル指標を補助確認として組み合わせ、シグナル品質を向上させます。

-

動的利益確定:市場のボラティリティに基づく動的利益確定、またはトレーリングストップ(移動利確)を実装し、利益を保護しつつさらなる成長を可能にします。

-

出来高フィルターの追加:シグナル生成時に出来高を考慮し、出来高がサポートする場合のみ取引を実行することで、シグナルの信頼性を高めます。

-

時間フィルター:取引時間ウィンドウを設定し、ボラティリティが低いまたは不規則な時間帯の取引を回避します。

-

資金管理の最適化:シグナル強度、市場ボラティリティ、過去の勝率に応じて1回の取引資金比率を調整する動的ポジション管理メカニズムを導入します。

まとめ

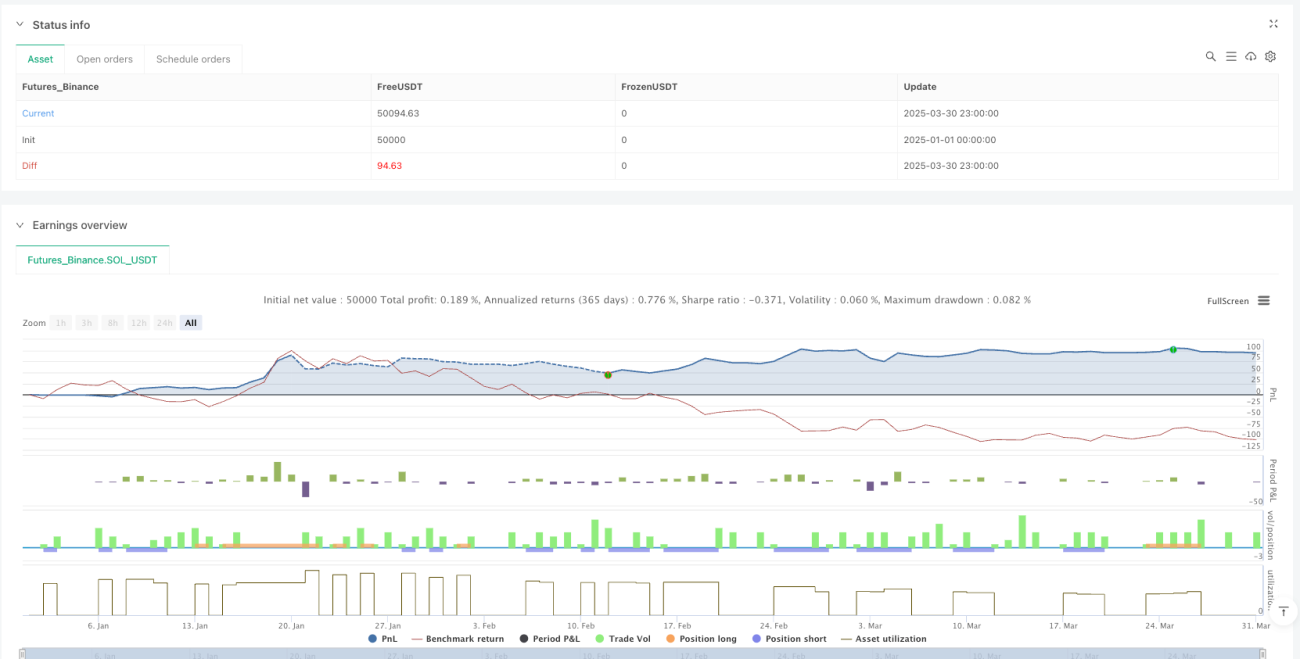

ダブル指数移動平均クロス戦略最適化ツールは、合理的に設計された定量取引システムであり、短期・長期EMAのクロス関係に加え、ローソク足形状確認と利益確定メカニズムを組み合わせることで、ロング・ショートの両方向取引を実現しています。戦略の利点は、パラメータの柔軟性、二重確認メカニズム、全方位取引能力にありますが、移動平均線の遅延性、レンジ相場リスク、ストップロス欠如などの問題も存在します。

適応パラメータの導入、ストップロスの追加、トレンドフィルターの追加、資金管理の最適化などの改善により、戦略の安定性と収益能力を大幅に向上させることができます。特に動的パラメータ調整とリスク管理メカニズムを組み合わせることで、様々な市場環境で比較的安定したパフォーマンスを維持できるでしょう。

トレーダーが本戦略を実際に適用する際には、市場のマクロ分析と組み合わせ、トレンドが明確な市場環境を選び、十分な過去バックテストとパラメータ最適化を実施して、特定の取引銘柄に最適なパラメータ組み合わせを見つけることを推奨します。また、戦略のパフォーマンスを継続的にモニタリングし、市場変化に応じてパラメータを適宜調整することも、戦略の長期的な有効性を維持するための鍵となります。

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// This strategy has been created for illustration purposes only and should not be relied upon as a basis for buying, selling, or holding any asset or security.

// © kirilov

- 1