概要

フィボナッチボリンジャーバンドと相対力指数を組み合わせたダイナミック利益確定戦略は、総合的なテクニカル分析戦略であり、フィボナッチボリンジャーバンド(FBB)、相対力指数(RSI)、固定パーセンテージ利益確定メカニズムを巧みに融合させ、強い価格ブレイクを捉えつつ、エグジットポイントをインテリジェントに管理する取引システムを構築します。本戦略は、出来高加重移動平均線(VWMA)をベースに独自のボリンジャーバンドシステムを構築し、標準偏差のフル1.0のフィボナッチレベルを重要なトリガーポイントとして使用します。戦略は二重のエグジットメカニズムを採用し、2%の固定利益確定目標と、RSIの買われ過ぎ/売られ過ぎ条件に基づく動的エグジットシグナルにより、トレーダーは価格が目標に達したとき、または市場の勢いが弱まったときに確実に利益を確定できます。

戦略の原理

戦略の核となるロジックは、以下の技術的コンポーネントに基づいています:

-

VWMA基準線:200期間の出来高加重移動平均線をボリンジャーバンドの中央線として使用します。この指標は単純移動平均線と比較して、取引量を考慮するため、活発な取引市場における実際のトレンド方向をより正確に反映します。

-

フィボナッチボリンジャーバンド:

- 上部バンド(赤線):VWMA + (1 × 標準偏差)

- 下部バンド(緑線):VWMA - (1 × 標準偏差)

これらのバンドは価格の潜在的なサポートおよびレジスタンスゾーンを表し、価格がこれらのバンドをブレイクした場合、強いモメンタムシグナルと見なされます。

-

RSI指標:14期間の相対力指数を使用して、潜在的な買われ過ぎ/売られ過ぎ状態を識別します:

- RSI < 30:売られ過ぎ状態、ロングポジションのエグジットシグナルとなる可能性があります

- RSI > 70:買われ過ぎ状態、ショートポジションのエグジットシグナルとなる可能性があります

-

エントリーロジック:

- ロングエントリー:終値が上部バンド(赤線)を上回ってブレイクしたときにトリガー

- ショートエントリー:終値が下部バンド(緑線)を下回ってブレイクしたときにトリガー

-

エグジットロジック:二重のエグジットメカニズムを採用:

- 固定利益確定(2%):ロングポジションが2%上昇、またはショートポジションが2%下落したときにエグジット

- RSIベースのエグジット:ロングポジションでRSI < 30、またはショートポジションでRSI > 70のときにエグジット

本戦略は、価格ブレイクシグナルとモメンタム指標を組み合わせることで、強いトレンドの動きを捉えつつ、市場の勢いが弱まったときにタイムリーにエグジットし、エントリーとエグジットのバランスの取れた管理を実現します。

戦略の利点

-

動的な価格水準:戦略はVWMAを基準として使用するため、従来の単純移動平均線と比較して、様々な取引量環境での市場変動に適応しやすく、より正確なサポートおよびレジスタンス水準を提供します。

-

明確なエントリーシグナル:価格がボリンジャーバンドの上下バンドをブレイクすることをエントリートリガーポイントとすることで、シグナルが明確で、取引の迷いや主観的判断を減らします。

-

二重のエグジット保護:固定パーセンテージ利益確定とRSIモメンタム反転シグナルを組み合わせることで、包括的なエグジットメカニズムを構築し、利益を確定すると同時に、強いトレンドからの早期エグジットを防ぎます。

-

リスク管理優先:2%の固定利益確定目標を設定することで、各取引のリスクリワード比率が予測可能となり、長期的な資金管理に役立ちます。

-

高い適応性:VWMAの長さ、標準偏差の乗数、RSI期間、利益確定パーセンテージなどの主要パラメーターは、様々な市場条件やトレーダーのリスク選好に応じて調整可能です。

-

複数市場への適用:戦略設計は様々な時間足に対応し、デイトレードから中期スイングトレードまで適用可能であり、戦略の実用性を高めています。

戦略のリスク

-

偽ブレイクのリスク:低ボラティリティのレンジ相場では、価格が真のトレンドを形成せずにボリンジャーバンドを頻繁に往来し、偽ブレイクシグナルが増加し、取引コストが上昇する可能性があります。解決策としては、出来高確認やより長い価格確認期間などの追加フィルター条件を設けることです。

-

パラメーター感応度:戦略のパフォーマンスは、VWMAの長さや標準偏差の乗数などの主要パラメーターの設定に大きく依存します。市場環境が異なれば最適なパラメーターの組み合わせも異なる可能性があり、誤ったパラメーター設定は過剰取引や重要な機会の損失につながる可能性があります。様々な市場環境に適したパラメーターを最適化するために、過去のバックテストを実施することを推奨します。

-

固定利益確定の限界:2%の固定利益確定ポイントは、高ボラティリティ市場では保守的すぎる一方、低ボラティリティ市場では攻撃的すぎる可能性があります。ATR(平均真実レンジ)を使用して利益確定目標を動的に調整し、現在の市場ボラティリティに適応させることを検討できます。

-

RSIシグナルの遅延:RSIはモメンタム指標として一定の遅延性があり、極端な市場条件下ではエグジットのタイミングが不十分になる可能性があります。複数の時間足のRSIシグナルを組み合わせたり、他の先行指標を追加することで、このリスクを軽減できます。

-

トレンド反転の識別不足:本戦略は主にRSIに依存して潜在的なトレンド反転を識別しますが、他のトレンド強度確認ツールが不足しています。ADX(平均方向性指数)などのトレンド強度指標を追加して、反転識別能力を向上させることを検討できます。

戦略最適化の方向性

-

動的標準偏差調整:現在の戦略では固定の標準偏差乗数を使用していますが、現在の市場ボラティリティに基づいてこのパラメーターを動的に調整することを検討できます。例えば、低ボラティリティ市場では乗数を小さくし、高ボラティリティ市場では乗数を大きくすることで、様々な市場条件に適応します。

-

マルチタイムフレーム分析:マルチタイムフレーム分析を導入することで、戦略の堅牢性を大幅に向上させることができます。例えば、より長い時間枠のトレンド方向が現在の時間枠と一致する場合にのみ取引を実行することで、逆張り取引や偽ブレイクのリスクを軽減できます。

-

インテリジェントストップロスメカニズム:固定利益確定に加えて、ATRの倍数をストップロス水準として使用するなど、最近のボラティリティに基づいたインテリジェントストップロスメカニズムを導入することで、各取引のリスクエクスポージャーをより適切に管理できます。

-

出来高確認:出来高をエントリー確認条件として追加し、価格がボリンジャーバンドをブレイクする際に顕著な出来高の増加を伴うことを要求することで、偽ブレイクの確率を減らし、シグナルの品質を向上させることができます。

-

適応型RSI閾値:現在RSIは固定の30/70を買われ過ぎ/売られ過ぎの閾値として使用していますが、過去のデータに基づいてこれらの閾値を動的に調整し、様々な市場の変動特性に適応させることを検討できます。

-

取引頻度の最適化:クーリングオフ期間やシグナル確認メカニズムを追加し、短時間で同じ方向の取引を頻繁に行わないようにすることで、取引コストを削減し、全体的な戦略効率を向上させることができます。

まとめ

フィボナッチボリンジャーバンドと相対力指数を組み合わせたダイナミック利益確定戦略は、複数のテクニカル分析要素を融合した体系的な取引手法です。VWMAベースのボリンジャーバンドブレイクによりエントリーシグナルを提供し、固定利益確定とRSI反転シグナルを利用してインテリジェントなエグジットメカニズムを構築することで、トレーダーにリスクとリターンのバランスが取れた完全なフレームワークを提供します。

本戦略の主な利点は、シグナルの明確さ、リスクの制御可能性、パラメーターの調整可能性にあり、様々な市場環境や取引スタイルに適しています。しかし、戦略は偽ブレイクの識別、パラメーター感応度、固定利益確定の限界などの課題にも直面しています。

動的パラメーター調整、マルチタイムフレーム分析、インテリジェントストップロスメカニズム、出来高確認、適応型指標閾値などの最適化手段を導入することで、戦略の堅牢性と適応性をさらに向上させることができます。最終的に、本戦略はテクニカルトレーダーに対し、市場トレンドを捉えつつリスク管理の規律を維持する構造化されたアプローチを提供し、現代の定量取引の核となる原則に合致しています。

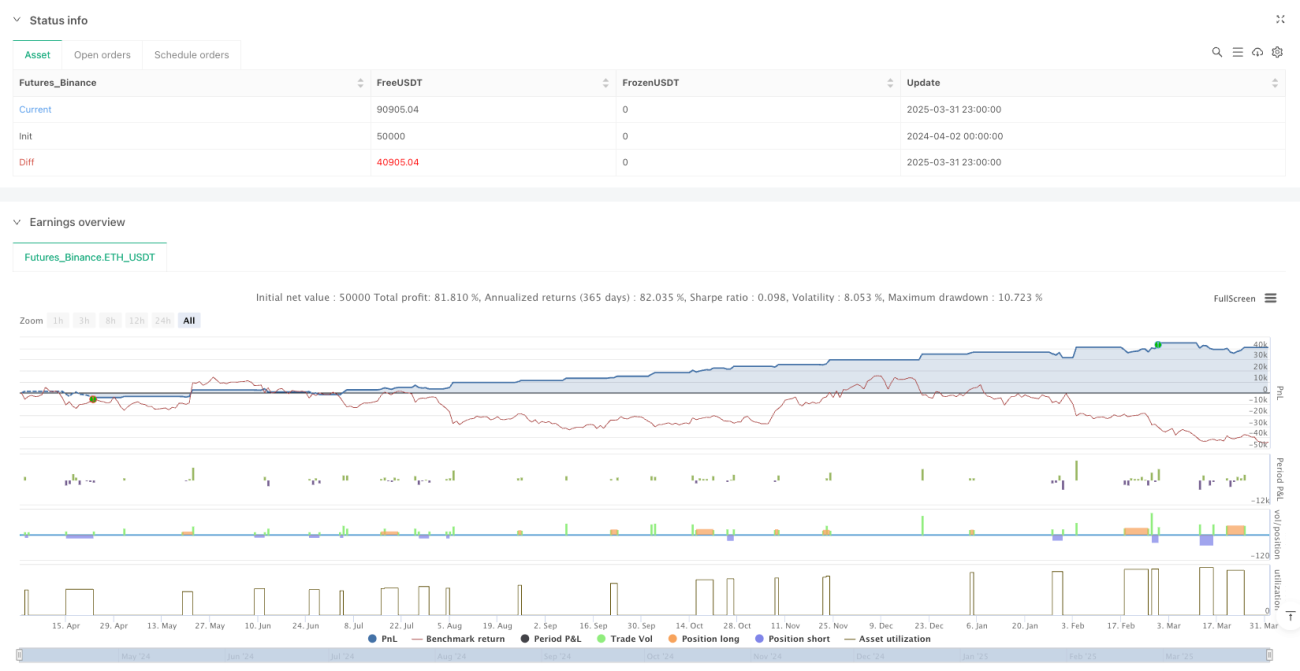

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Fibonacci BB Strategy with RSI + 2% Exit", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1