多重技術指標を用いた動的ストップロス先物取引戦略

戦略概要

この戦略は、高度な先物取引システムであり、複数のテクニカル条件とより高次の時間枠分析を組み合わせて、高確率の取引機会を特定します。この戦略は、複数の条件が同時に満たされた場合にのみ取引を開始する、多重条件収束アプローチを採用しています。公正価値ギャップ(FVG)、オーダーブロック(Order Blocks)、流動性スキャン(Liquidity Sweeps)、構造的ブレイクアウト(BOS)シグナルといった複数の先進的なテクニカル概念を統合しつつ、異なる時間軸の指標を用いてトレンド方向を確認します。

戦略の原理

この戦略の核心は、複数のテクニカル分析手法を組み合わせ、複数の指標が同時にシグナルを発した場合にのみ取引を開始することにあります。具体的には、戦略は以下の主要な構成要素を含みます。

- 公正価値ギャップ(FVG) - 2つのローソク足の間に顕著な価格ギャップが生じた際に識別され、市場に未だ埋められていないスペースが存在する可能性を示唆します。

- オーダーブロック - 価格が反転を形成する重要な領域であり、通常は強い拒絶のローソク足として現れ、後にサポートまたはレジスタンスゾーンとなります。

- 流動性スキャン - 市場が過去の高値または安値をブレイクした直後に反転する状況を識別します。これは通常、大口機関投資家が流動性を収集していることを示します。

- 構造的ブレイクアウト(BOS) - 価格が過去の構造を突破し、より高値またはより安値を形成した際に発生します。

- 高時間枠トレンド確認 - 15分および60分の時間枠におけるEMA(指数移動平均線)を利用して、全体的なトレンド方向を確認します。

この戦略は、少なくとも2つの基本条件(デバッグモードでは1つ)に加えて構造的ブレイクアウトシグナルが発生し、かつそれらがより高時間枠のトレンドと一致した場合にのみ、エントリーシグナルを生成します。

リスク管理に関しては、この戦略はATR(平均真のレンジ)を用いて動的なストップロス位置を設定し、ストップロス幅は通常ATR値の1.5倍です。この方法により、変動が大きい時はストップロス幅を広げ、変動が小さい時は狭めることで、よりスマートなストップロスを実現します。

利益確定については、戦略は分割利食い方式を採用し、リスクと同額(1R)の利益に達した時点でポジションの50%を利食いし、残りのポジションのストップロスを損益分岐点に移動させることで、無リスクの取引機会を創出します。さらに、時間ベースのエグジットメカニズムも備えており、取引が指定時間(デフォルト30分)内に有利な方向に動かなかった場合、自動的にポジションをクローズします。

また、この戦略は口座管理機能も含んでおり、口座の利益が事前に設定された目標(3000ドル)に達した場合、またはトレーリングストップが発動した場合(口座が2500ドルの利益を超えた後に追跡を開始)に、全てのポジションを自動的にエグジットします。

戦略の優位性

コードの詳細な分析に基づき、以下の明確な優位性をまとめることができます。

- 多重確認システム - 複数のテクニカル条件が同時に満たされることをエントリーの条件とすることで、偽のシグナルを効果的に低減し、取引の質を高めます。

- スマートなリスク管理 - ATRベースの動的ストップロスを使用することで、固定ポイントやパーセンテージベースのストップロスよりも、市場のボラティリティ変化に適応できます。

- 高時間枠トレンドフィルター - より高次の時間枠のトレンド方向を利用し、トレンド方向にのみ取引することで、逆張り取引を回避します。

- 分割利食い戦略 - 分割利食いとストップロスの損益分岐点への移動により、利益の一部を確定しつつ、残りのポジションに無リスクの機会を提供します。

- 時間ベースのエグジットメカニズム - 非効率な取引を自動的に終了させ、資金が長期間にわたって動きのない取引に拘束されるのを防ぎます。

- 口座全体の管理 - 利益目標とトレーリングストップの設定により、口座全体の利益を保護し、堅実な資金管理を実現します。

- 適応性の高さ - 多数のパラメータを通じて高い柔軟性を提供し、異なる市場状況や取引スタイルに合わせて調整することが可能です。

- 専門的テクニカル指標の統合 - 通常、プロのトレーダーのみが使用する高度なテクニカル分析概念を複数組み合わせています。

戦略のリスク

この戦略は綿密に設計されていますが、以下のような潜在的なリスクが依然として存在します。

- パラメータ最適化リスク - 戦略は多数のパラメータ設定に依存しており、過度の最適化はオーバーフィッティングを引き起こし、将来の市場環境でパフォーマンスが低下する可能性があります。解決策は、十分に長いテスト期間を使用し、フォワードテストを実施することです。

- 市場環境依存性 - この戦略はトレンド相場では優れたパフォーマンスを発揮する可能性がありますが、レンジ相場ではより多くの偽のシグナルを生成する可能性があります。解決策は、市場環境フィルターを追加し、レンジ相場と識別された場合には取引頻度を調整するか、完全に取引を停止することです。

- 執行スリッページリスク - 高ボラティリティ期間中、エントリー価格とエグジット価格が期待値から大きく乖離し、戦略のパフォーマンスに影響を与える可能性があります。解決策は、バックテストで実際のスリッページをシミュレーションし、実際の取引では成行注文の代わりに指値注文を使用することです。

- 技術的障害リスク - 自動取引システムは、技術的な障害やネットワークの中断に直面する可能性があります。解決策は、バックアップシステムと手動介入メカニズムを構築することです。

- 複雑性管理 - 戦略の複雑さは、問題の診断や特定の取引が失敗した理由の理解を難しくする可能性があります。解決策は、詳細な取引ログを保持し、定期的に戦略のパフォーマンスを分析することです。

- 市場流動性リスク - 重要な経済指標の発表前後など、特定の市場条件下では流動性が急速に低下し、より大きなスリッページやポジションのエグジット不能を引き起こす可能性があります。解決策は、重要な経済データの発表時間帯の取引を避けるか、これらの時間帯にポジションサイズを縮小することです。

戦略の最適化方向性

コードの分析に基づき、以下のいくつかの潜在的な最適化の方向性が考えられます。

- トレンド認識の強化 - 現在の戦略は単純なEMAクロスオーバーを使用してトレンドを判断しています。ADX(平均方向性指数)などの他のトレンド指標を追加してトレンドの強さを確認することで、強いトレンド相場ではより良い取引機会が得られる可能性があります。

- 市場状態への適応 - 市場状態認識メカニズムを追加し、異なる市場環境(トレンド、レンジ、高ボラティリティ、低ボラティリティ)で戦略パラメータを自動的に調整します。これにより、戦略の柔軟性が高まり、様々な市場条件に適応できるようになります。

- エントリータイミングの最適化 - RSIやストキャスティクスといったモメンタム指標の追加を検討し、トレンド方向へのエントリーを確保しつつ、買われ過ぎや売られ過ぎの状況でのエントリーを避けることで、逆行リスクを低減します。

- 利確戦略の改善 - 現在の固定1R利確は保守的すぎる、または積極的すぎる可能性があります。ボラティリティやサポート/レジスタンスレベルに基づいて利確目標を動的に調整し、ボラティリティが高い場合にはより遠い目標を設定することを検討します。

- リスク管理の高度化 - 動的なポジションサイズ調整メカニズムを導入し、最近の戦略パフォーマンスや市場ボラティリティに応じてリスクエクスポージャーを自動的に調整します。戦略のパフォーマンスが良好な場合はリスクを増やし、不良な場合はリスクを減らします。

- 日中時間フィルターの追加 - 先物市場は時間帯によって特性が異なります。時間フィルターを追加することで、流動性が低い、または方向性のない時間帯を避けることができます。

- 市場センチメント指標の統合 - VIXなどの市場センチメント指標を追加し、極端なセンチメントの際には戦略パラメータを調整するか、取引を一時停止します。

- コード効率の最適化 - 現在のコードには、特に短い時間枠で実行効率に影響を与える可能性のあるループ処理がいくつかあります。これらのループを最適化することで、戦略の応答速度を向上させることができます。

まとめ

これは、複数の高度なテクニカル分析概念を融合し、堅牢なリスク管理および資金管理機能を備えた、綿密に設計されたマルチ指標先物取引戦略です。複数の条件が同時に満たされることと、より高時間枠のトレンド確認を要求することで偽のシグナルを低減しつつ、ATRベースの動的ストップロスと分割利食い戦略を用いてリスク・リターン比を最適化します。

この戦略の主な優位性は、その多層確認システムとスマートなリスク管理にあり、低リスクを維持しながら高確率の取引機会を捉えることを可能にします。しかしながら、戦略の複雑さはパラメータ最適化や市場適応性に関する課題ももたらすため、継続的な監視と定期的な調整によってその有効性を維持する必要があります。

提案された最適化措置、特に市場状態適応能力の強化とリスク管理システムの改善を実施することで、この戦略は様々な市場環境下で安定したパフォーマンスを発揮する可能性を秘めています。全体として、これは経験豊富なトレーダー向けの高度な戦略であり、適切な監視と調整を通じて、取引システムにおける強力なツールとなり得ます。

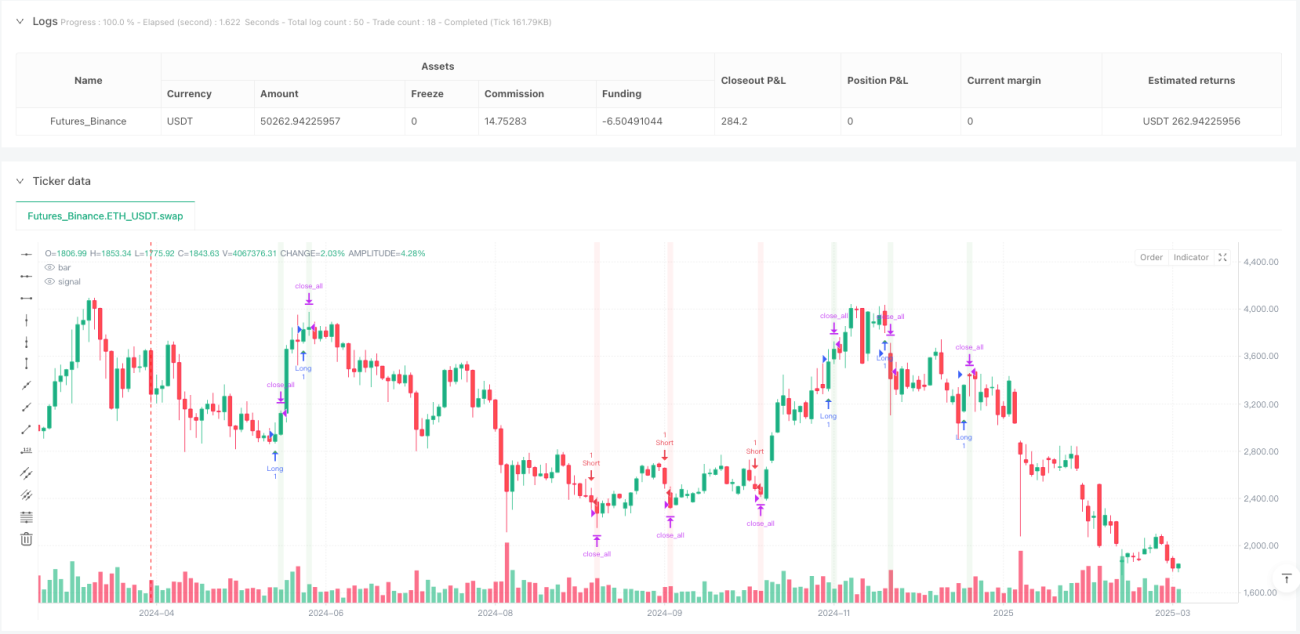

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// @version=5

strategy("NQ Futures Trading Strategy", overlay=true, initial_capital=50000, default_qty_type=strategy.cash, default_qty_value=5000)

// ==========================================- 1