2

Follow

502

Followers

戦略概要

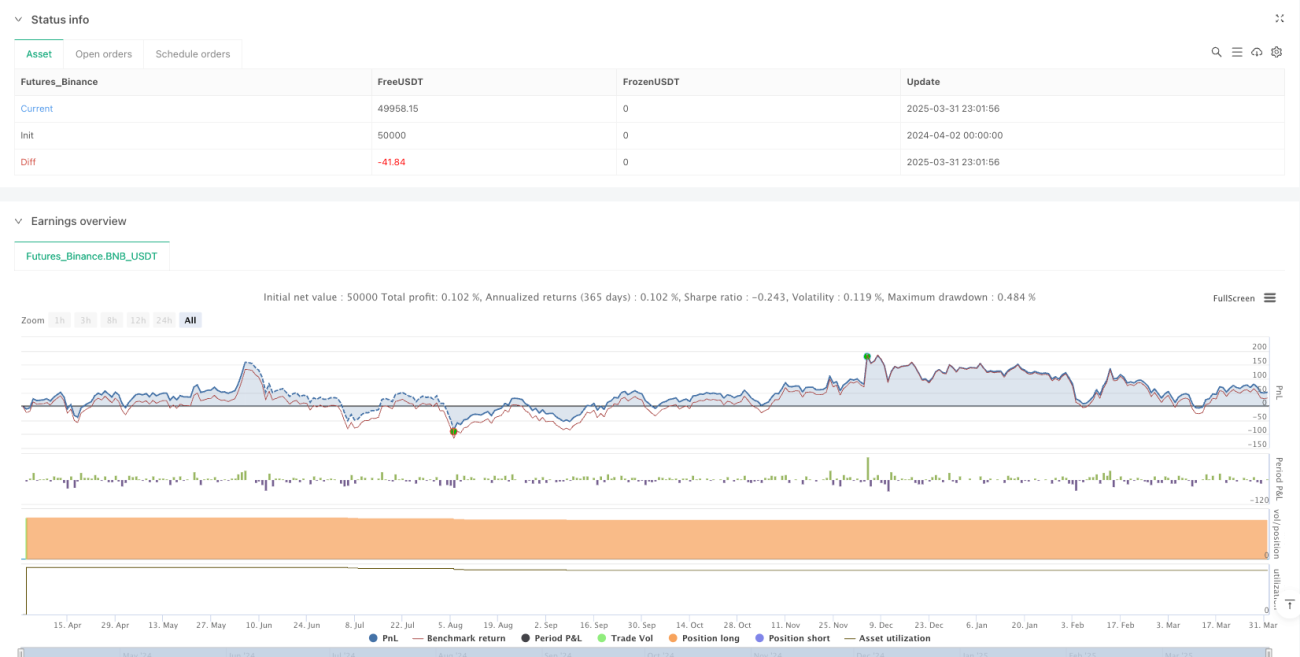

本戦略は、ドンチャンチャネル(Donchian Channel)と平均真幅(ATR)に基づくトレンドフォロー型取引システムです。4時間足のドンチャンチャネル中枢と現在価格の乖離度合いを利用し、ATRを動的な変動指標として活用することで、市場の変動に応じたエントリーとエグジットの機会を捉えます。この戦略は段階的なポジション追加とストップロス機構を採用し、固定取引金額(5.1 USDT)によるポジション管理を行い、大きな変動相場での効率的な資金活用を実現します。

戦略の原理

戦略の核となるロジックは、以下の主要要素に基づきます。

- マルチタイムフレーム分析枠組み:1分足で取引を実行しますが、技術指標の計算には4時間足(240分)のデータを使用し、マルチタイムフレーム分析の利点を活かします。

- ドンチャンチャネルの計算:20期間の4時間足データに基づき、上限(最高値)、下限(最安値)、中枢(終値の単純移動平均)を計算します。

- 動的インターバルの決定:ATR値の2倍を動的な取引インターバルとして使用し、市場の変動性の変化に戦略を適応させます。

- 取引実行ロジック:

- 初期状態(ポジションなし):ドンチャンチャネル中枢から現在価格を引いた値が設定インターバルを超えた場合、初回買いを実行。

- ポジション保持状態:基準価格と現在価格の差がインターバルを超えた場合、追加買いまたは減らし売りを実行。

- ポジション管理:毎回の取引は固定金額(5.1 USDT)で、現在価格に基づき取引数量を計算。

- 決済メカニズム:価格が上昇してインターバルを超えた場合に売りを実行し、ポジションが不足する場合は利用可能なポジションをすべて売却。

戦略の優位性

- マルチタイムフレーム分析の利点:短い時間足(1分足)で取引を実行しながら、長い時間足(4時間足)の技術指標に基づいて意思決定を行うことで、短期的な市場ノイズの影響を低減しつつ、中長期的なトレンドを追跡できます。

- 市場変動への動的適応:ATRを変動性の尺度として使用することで、市場の変動性の変化に応じて取引インターバルを自動調整し、高変動市場ではより大きなインターバル、低変動市場ではより小さなインターバルを設定します。

- 段階的なポジション構築メカニズム:価格が継続的に下落する場合、各インターバルポイントでポジションを追加し、平均的な建値コストを下げ、一度の取引リスクエクスポージャーを低減します。

- 固定金額取引:毎回の取引は固定数量ではなく固定金額を使用するため、リスク管理の原則により適合し、高値での過剰投資や安値での投資不足を防ぎます。

- 完全なログ記録:取引の種類、価格、インターバル、数量、総ポジション量などの情報を含む詳細な取引ログと可視化ラベルを実装しており、バックテスト分析と戦略最適化に役立ちます。

戦略のリスク

- トレンド反転リスク:強いトレンド反転が発生した場合、戦略が市場の方向転換を適時に認識できず、連続的なポジション追加により大きな損失が発生する可能性があります。解決策:トレンド確認指標の導入や最大追加回数の制限。

- 資金枯渇リスク:一方向の継続相場では、固定金額による複数回のポジション追加により資金の使用が早まりすぎたり、集中しすぎたりする可能性があります。解決策:総資金使用比率の制限または1回の取引金額の動的調整。

- パラメータ敏感性:ATR倍率(2倍)とドンチャンチャネル期間(20)の選択が戦略のパフォーマンスに大きな影響を与え、パラメータ設定が不適切だとシグナルが多すぎたり少なすぎたりする可能性があります。解決策:過去のバックテストによる最適なパラメータ組み合わせの探索、またはパラメータ適応メカニズムの実装。

- 流動性リスク:流動性の低い市場では、成行注文により大きなスリッページが発生し、戦略の実際の実行効果に影響を与える可能性があります。解決策:指値注文の使用や流動性フィルター条件の追加。

- 手数料コストの蓄積:戦略は頻繁に取引を行う可能性があり、大量の取引コスト(0.1%設定)が発生し、長期的に利益を侵食する恐れがあります。解決策:取引頻度の最適化やより低手数料の取引所の検討。

戦略の最適化方向

- 市場環境フィルターの追加:ボラティリティ指標(ボリンジャーバンド幅やATR相対値など)を組み合わせて現在の市場環境を判断し、異なる市場状態に応じて戦略パラメータを調整したり取引を停止したりします。これにより、低ボラティリティやレンジ相場での頻繁な取引によるコスト損失を回避できます。

- ATR倍率の動的調整:過去のボラティリティやトレンドの強さに基づいてATR倍率を動的に調整し、強いトレンド市場では小さい倍率で価格に密着し、レンジ相場では大きい倍率で誤シグナルを低減します。

- ストップロス機構の導入:最大損失制限やトレーリングストップロスを設定し、1回の取引での過大な損失を防止します。特に複数回のポジション追加後は、包括的なストップロス水準を設定して資金の安全性を確保する必要があります。

- ポジション管理の最適化:固定金額ではなく、減少または増加する取引金額を検討し、構築済みポジションの規模や市場変動性に応じて毎回の取引資金比率を動的に調整します。

- 取引時間フィルターの追加:異なる取引時間帯のパフォーマンスを分析し、非効率または高リスクの時間帯(アジア、欧州、米国の取引時間のクロスオーバーや重要な経済指標発表前後など)を回避します。

- 他の指標による確認の統合:RSIやMACDなどの指標を補助確認として組み合わせることで、取引シグナルの質を向上させ、誤エントリーを減少させます。

- ドンチャンチャネル期間の適応化:市場状態に応じてドンチャンチャネルの計算期間を動的に調整し、高変動市場では短い期間で反応速度を高め、低変動市場では長い期間でノイズを低減します。

まとめ

マルチタイムフレーム・ドンチャンチャネルとATR動的インターバル変動追跡取引戦略は、テクニカル分析とリスク管理を組み合わせた定量取引システムです。4時間足のデータを活用して1分足で意思決定を実行することで、中期トレンドを効果的に追跡し、ATRで取引インターバルを動的に調整して異なる市場環境に適応します。固定金額取引と段階的なポジション構築メカニズムは、リスク管理とコスト平均化に役立ちます。

本戦略は特に変動の大きい市場環境に適していますが、トレンド反転リスクと資金管理の問題に注意する必要があります。市場環境フィルターの追加、動的パラメータ調整、ストップロス機構などの最適化措置により、戦略の堅牢性と長期的な収益性をさらに向上させることができます。実際の運用では、十分なバックテストを実施し、特定の取引銘柄に合わせたパラメータ最適化を行い、資金の安全性を確保するための厳格なリスク管理措置を講じることを推奨します。

Source

Pine

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Donchian Channel and ATR Strategy", overlay=true, currency="USDT", commission_type=strategy.commission.percent, commission_value=0.1)

// 用pine编写策略,实时执行。Related strategies

Comment

All comments (0)

No data

- 1