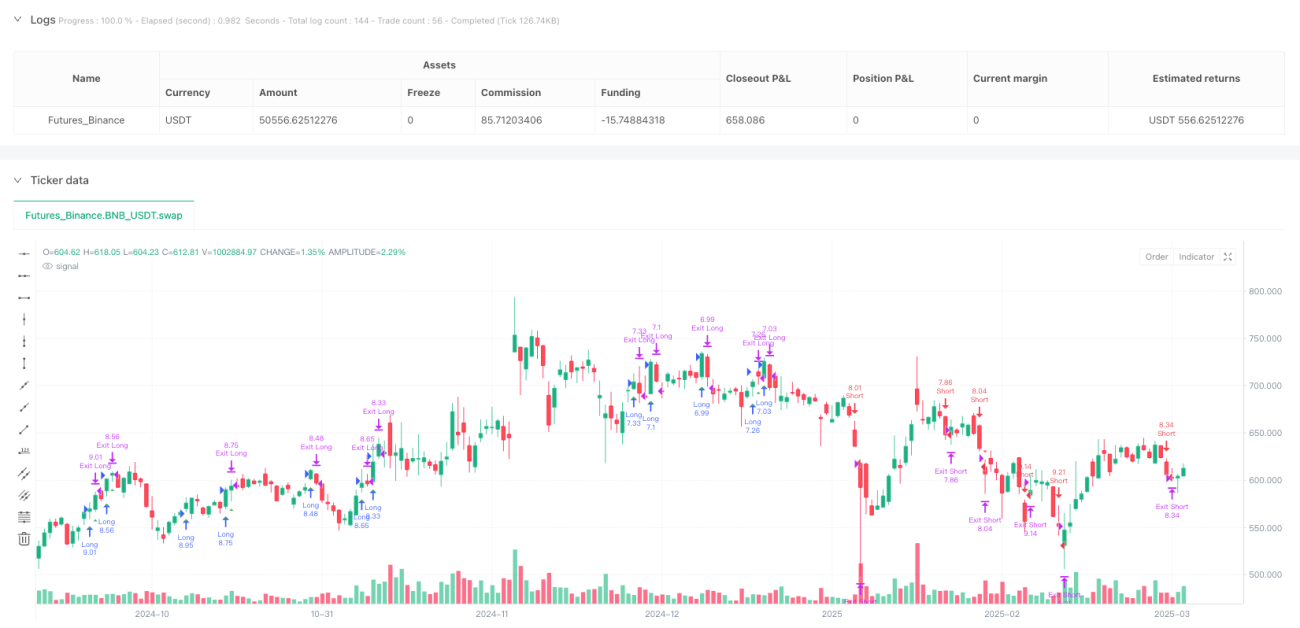

戦略概要

このモメンタムブレイクアウト取引戦略は、テクニカル分析に基づく取引システムであり、支配的なトレンドに沿ったブレイクアウトを捉えるために設計されています。この戦略は、指数移動平均線(EMA)、相対力指数(RSI)、および平均真のレンジ(ATR)を巧みに組み合わせ、明確な買い・売りのエントリー条件だけでなく、ボラティリティに基づく動的なストップロス機構を備えた総合的な取引フレームワークを形成しています。

戦略の核となる考え方は、トレンド方向を確認した後、価格が直近期間に形成されたサポートまたはレジスタンスを突破するのを待ち、価格の加速的な動きを捉えることです。同時に、RSI指標はモメンタムフィルターとして機能し、買われ過ぎや売られ過ぎの状態での無謀なエントリーを回避するのに役立ちます。リスク管理においては、ATRに基づくストップロスとトレーリングストップを採用し、固定ポイントではなく、市場の実際のボラティリティに応じてストップロスラインを動的に調整できるようにしています。

戦略の原理

本戦略の動作は、以下の主要なコンポーネントに基づいています。

-

トレンド識別:異なる期間の2本の指数移動平均線(EMA)を使用して市場の方向性を判断します。短期EMA(デフォルト20期間)と長期EMA(デフォルト50期間)の相対的な位置関係がトレンド判断を決定します。短期EMAが長期EMAを上回っている場合は上昇トレンド、逆の場合は下降トレンドと見なされます。

-

モメンタムフィルター:14期間のRSI指標を適用し、極端な条件下でのエントリーを回避します。RSIが70を超える場合は買われ過ぎ状態としてロングを避け、RSIが30を下回る場合は売られ過ぎ状態としてショートを避けます。

-

ブレイクアウトロジック:設定可能な期間(デフォルト5本のローソク足)内の最高値または最安値を価格が突破したかどうかを検出します。現在のローソク足は含みません。これらのポイントはそれぞれレジスタンスとサポートとして機能します。

-

エントリー条件:

- ロングエントリー:価格が直近期間のレジスタンスを突破 + 上昇トレンド確認(短期EMA > 長期EMA) + RSIが買われ過ぎ状態ではないこと

- ショートエントリー:価格が直近期間のサポートを突破 + 下降トレンド確認(短期EMA < 長期EMA) + RSIが売られ過ぎ状態ではないこと

-

ポジション管理:

- ストップロスの設定はATRに基づく:

- ロングのストップロス = エントリー価格 - (ATR * 乗数)

- ショートのストップロス = エントリー価格 + (ATR * 乗数)

- トレーリングストップ:

- trail_pointsおよびtrail_offsetにもATR * トレーリング乗数を使用

- デフォルトのストップロスとトレーリング乗数はともにATRの1.5倍

- ストップロスの設定はATRに基づく:

戦略には、実行のための市場注文を送信するJSON形式のアラートを送信するwebhookアラート機能や、チャート上にエントリーポイントを示す視覚的ヒント機能も含まれています。

戦略の利点

コードの詳細な分析から、本戦略のいくつかの顕著な利点をまとめることができます。

-

トレンドとブレイクアウトの相乗効果:EMAによるトレンド確認と価格ブレイクアウトを組み合わせることで、反トレンドでのブレイクアウト取引を回避し、取引の成功率を高めます。この「流れに乗る」アプローチは、より信頼性の高い価格変動を捉えるのに役立ちます。

-

動的リスク管理:ATRに基づくストップロスとトレーリングストップ機構により、リスク管理が市場のボラティリティに適応します。ボラティリティが拡大した場合、ストップロスは緩くなり、ボラティリティが縮小した場合、ストップロスはきつくなります。この動的調整は固定ポイントのストップロスよりも市場の実態に即しています。

-

多重フィルター機構:EMAトレンドフィルターとRSIモメンタムフィルターの組み合わせにより、不利な市場状態でのエントリーを回避し、偽のブレイクアウトによる損失を軽減します。

-

明確な取引ルール:戦略は明確なエントリーとエグジット条件を定義しており、主観的な判断の余地がないため、取引判断における感情要因の影響を排除するのに役立ちます。

-

カスタマイズ可能なパラメータ:戦略は、EMA期間、RSI設定、ブレイクアウト期間、ATR乗数など、複数の調整可能なパラメータを提供しており、ユーザーはさまざまな市場環境や取引銘柄に応じて最適化できます。

-

統合アラート機能:内蔵のwebhookアラート機能により、自動取引システムとの統合が容易になり、戦略の実用性と実行効率が向上します。

戦略のリスク

この戦略は合理的に設計されていますが、いくつかの潜在的なリスクと課題が存在します。

-

偽のブレイクアウトリスク:トレンドやRSIによるフィルターがあっても、市場では価格が一時的にブレイクアウトした後に急反発したり急落したりすることがあり、ストップロスがトリガーされる可能性があります。解決方法:確認機構を追加することを検討できます。例えば、ブレイクアウト後に一定時間または一定の値幅を維持した場合にのみエントリーを許可するなどです。

-

トレンド反転リスク:EMAは遅行指標であり、トレンド転換点では反応が遅くなります。そのため、トレンドがすでに反転し始めているにもかかわらず、元のトレンド方向に取引を続ける可能性があります。解決方法:より感度の高いトレンド指標を補助的に追加するか、トレンド強度フィルターを追加することが考えられます。

-

パラメータ最適化によるオーバーフィッティング:パラメータを過度に最適化すると、過去のデータでは優れた成績を示しても、実運用では効果が発揮されない可能性があります。解決方法:十分に長いテスト期間と複数の市場環境でバックテストを実施し、特定の市場局面への過度な適合を避ける必要があります。

-

市場ボラティリティの変化:ATRはボラティリティの変化にある程度適応できますが、重要なニュースイベントなどによる急激なボラティリティの大幅な増加に対しては、ストップロスが依然として十分に緩やかでない可能性があります。解決方法:特殊な時期にはATR乗数を手動で調整するか、ボラティリティ変化の警告メカニズムを追加することを検討できます。

-

連続損失による心理的プレッシャー:市場が頻繁にレンジ相場になると、連続してストップロスが発生し、トレーダーに心理的ストレスを与える可能性があります。解決方法:適切な資金管理ルールを設定し、1回の取引リスクを制限するとともに、不利な市場環境では取引を停止するメカニズムを導入します。

戦略の最適化方向性

コード分析に基づき、本戦略には以下のような最適化の可能性があります。

-

出来高確認の追加:現在の戦略は価格データのみに依存しています。ブレイクアウト確認条件として出来高指標を追加することで、偽のブレイクアウトのリスクを低減できます。出来高の増加は、ブレイクアウトの有効性を示す重要な指標です。

-

マルチタイムフレーム分析:より上位の時間枠でのトレンド判断を導入し、取引方向がより大きなトレンドと一致することを確認します。これは

security関数を使用して上位時間枠のデータを取得することで実現できます。 -

ポジションサイズの動的調整:ATRなどのボラティリティ指標に基づいてポジションサイズを動的に調整し、ボラティリティが低いときはポジションを増やし、高いときは減らすことで、リスク・リターン比を最適化します。

-

利益目標の追加:トレーリングストップに加えて、ATRに基づく利益目標を設定し、特定のリスク・リターン比に達したときに一部利益確定することも検討できます。

-

エントリー条件の強化:ローソク足パターン、ブレイクアウト後の押し戻し確認、またはその他のテクニカル指標を補助的な確認として追加し、エントリーの質を向上させることを検討します。

-

RSIフィルター条件の最適化:現在のRSIフィルターは厳しすぎる可能性があります。動的なRSIしきい値の使用や、絶対値ではなくRSIの変化率に基づく判断を検討します。

-

ドローダウン制御メカニズム:戦略全体のドローダウン制御を追加します。例えば、特定のドローダウン率に達した場合に取引を一時停止したりポジションサイズを削減したりして、資金を保護します。

まとめ

「モメンタムブレイクアウト取引戦略」は、トレンドフォロー、モメンタム分析、ボラティリティに基づくリスク管理を組み合わせた完全な取引システムです。EMAでトレンド方向を特定し、RSIで極端な市場状態をフィルタリングし、サポート・レジスタンスのブレイクアウトポイントでエントリーすることで、本戦略は市場のブレイクアウト機会を体系的に捉える方法を提供します。

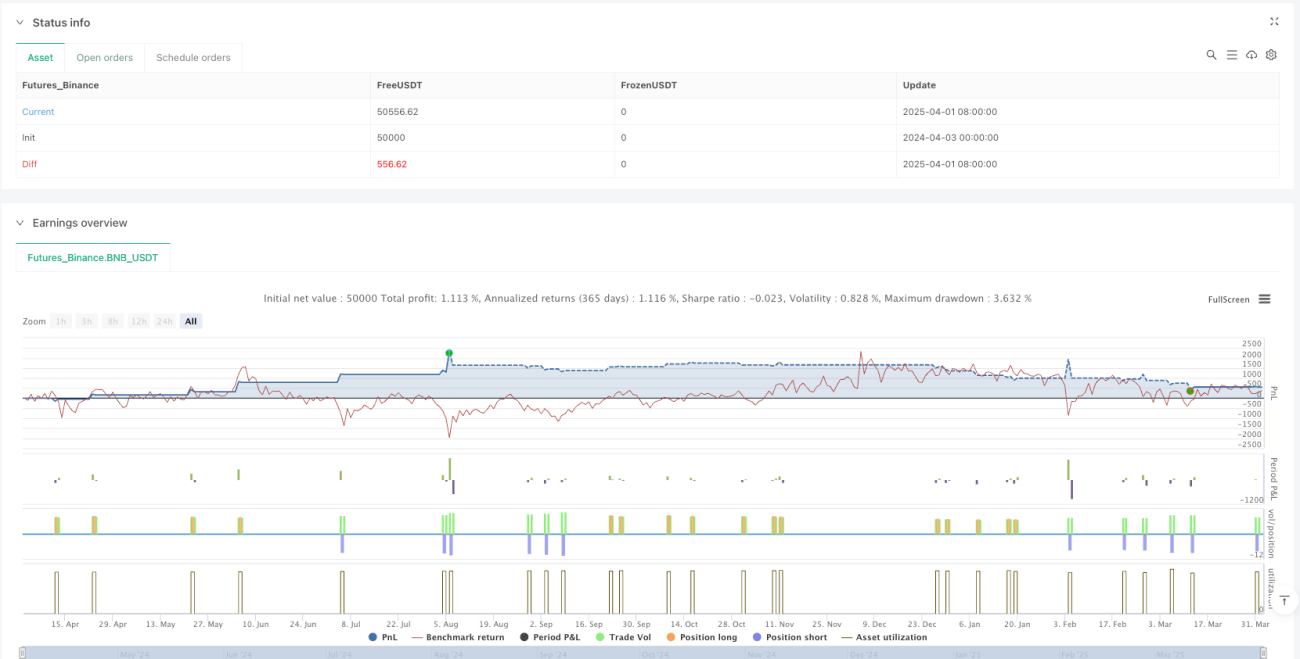

戦略の核となる利点は、その包括性と適応性にあり、エントリータイミングだけでなく、リスク管理とポジション管理にも重点を置いています。ATRに基づく動的ストップロス機構により、戦略は市場のボラティリティに応じて保護メカニズムを調整することができ、これはさまざまな市場環境において一定の適応性を維持します。

偽のブレイクアウトやトレンド反転の課題など、いくつかの潜在的なリスクは存在しますが、提案された最適化方向(出来高確認、マルチタイムフレーム分析、動的ポジション管理など)に従うことで、本戦略の安定性と収益性はさらに向上する可能性があります。

ある程度の取引経験を持つテクニカル分析愛好家にとって、本戦略は試す価値があり、さらにカスタマイズ可能なフレームワークです。個人のリスク選好や取引スタイルに応じてパラメータを調整し、戦略を強化することができます。

/*backtest

start: 2024-04-03 00:00:00

end: 2025-04-02 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy("Ruben.Ramiro - Momentum Breakout Strategy", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ** Adjustable Parameters **- 1