概要

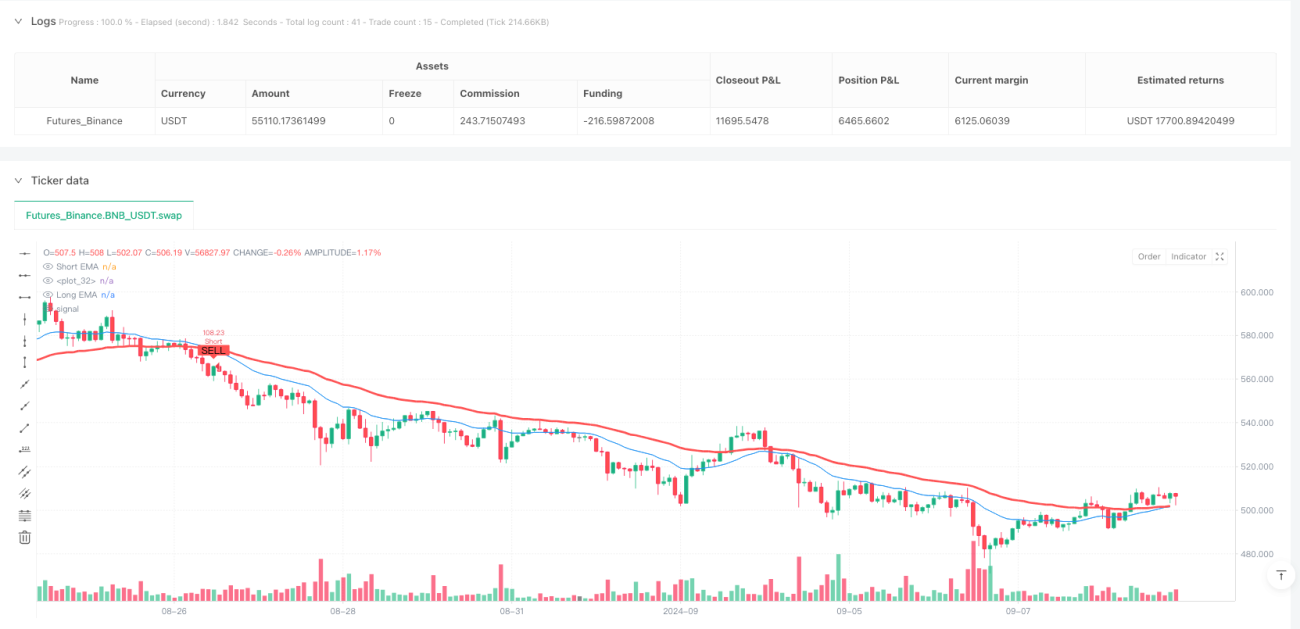

マルチタイムフレーム指数移動平均クラウドトレンドフォローショート戦略は、下落トレンドを捉えることに特化した定量取引システムです。本戦略の核心は、異なる期間の指数移動平均線(EMA)を用いて動的なクラウド(雲)を構築し、トレーダーに明確なショートシグナルを提供することにあります。短期EMAが長期EMAを下抜けた際に弱気クラウドが形成され、システムはショートシグナルを発します。本戦略は特にトレンドフォロー型のトレーダー、とりわけ下落相場の機会に注目する投資家に適しています。戦略は柔軟なマルチタイムフレーム分析フレームワークを内蔵しており、トレーダーは異なる時間足でトレンド方向を確認できると同時に、パーセンテージベースのストップロスと利益確定設定により堅牢なリスク管理体制を提供します。

戦略の原理

本戦略の核心原理は、2本の異なる期間の指数移動平均線(EMA)の相対的な位置関係に基づいています:

-

ダブルEMAクラウド構築:戦略は短期EMA(デフォルト21期間)と長期EMA(デフォルト50期間)を使用して動的なクラウドを作成します。短期EMAが長期EMAを下回っている場合、クラウドは弱気状態を示し、短期EMAが長期EMAを上回っている場合は強気状態を示します。

-

マルチタイムフレーム分析:

request.security関数を用いてクロスタイムフレーム分析を実現し、トレーダーは現在のチャートの時間足または他の選択した時間足でEMAクラウドを計算できます。これにより、より包括的なトレンド視点が得られ、短期的なノイズをフィルタリングするのに役立ちます。 -

ショートシグナルの生成:短期EMAが長期EMAを下抜けた場合(

ta.crossunder関数で検出)、システムは潜在的なトレンド転換と判断し、ショートエントリーシグナルを発します。 -

リスク管理メカニズム:戦略にはパーセンテージベースのストップロスと利益確定の計算が組み込まれています:

- ショートのストップロス価格 = エントリー価格 × (1 + ストップロス%)

- ショートの利益確定価格 = エントリー価格 × (1 - 利益確定%)

-

可視化補助:チャート上にEMAクラウドを描画し、ショートシグナルを赤いラベルで表示することで、トレーダーに直感的な視覚的参考情報を提供します。

-

アラート機能:

alertcondition関数でショートシグナルのアラートを設定し、トレーダーが取引機会を逃さないようにします。

戦略の実行フローは明確です:まず異なる期間のEMA値を計算し、次に動的クラウドを構築し、クラウド状態の変化を検出してショートシグナルを生成し、最後に取引を実行して対応するストップロスと利益確定水準を設定します。

戦略の優位性

-

トレンドフォロー効率:本戦略は下落トレンドの捕捉に特化し、EMAクロスによる明確なトレンド転換シグナルを提供するため、レンジ相場での頻繁な取引を避け、資金効率を向上させます。

-

マルチタイムフレーム分析の利点:異なる時間足でEMAクラウドを計算できるため、クロス期間分析によりトレンドの強さと持続性を確認し、偽シグナルのリスクを低減します。

-

視覚的直感性:EMAクラウドとショートシグナルマークが明確な視覚的参考情報を提供し、トレーダーは市場の状態と潜在的なエントリーポイントを迅速に識別でき、意思決定プロセスを簡素化します。

-

リスク管理の完成度:内蔵のパーセンテージベースのストップロスと利益確定メカニズムにより、各取引のリスクが一貫し、市場のボラティリティや取引銘柄の違いに影響されず、長期的な資金管理に役立ちます。

-

パラメータの柔軟性:戦略は複数の調整可能なパラメータ(EMA期間、時間足、ストップロス/利益確定%など)を提供し、トレーダーが自身のリスク選好や市場条件に応じて戦略パフォーマンスを最適化できるようにします。

-

自動アラートシステム:内蔵アラート機能により、トレーダーは潜在的な取引機会をタイムリーに把握でき、市場を常時監視する必要がなく、取引効率が向上します。

-

資金管理のスマート化:戦略は資金のパーセンテージでポジションサイズを計算し(default_qty_type=strategy.percent_of_equity)、口座残高の変動に応じてポジションサイズを自動調整し、複利効果を実現します。

戦略のリスク

-

トレンド反転リスク:トレンドフォロー戦略であるため、急激な反転相場では大きなドローダウンに直面する可能性があります。解決策:モメンタム指標やボラティリティフィルターを導入し、トレンドが不明瞭な場合に取引を減らすまたは回避します。

-

ラグ問題:EMAは本質的に遅行指標であり、特に急変する市場ではエントリーポイントが不十分になる可能性があります。解決策:EMA期間を短くするか、他の先行指標と組み合わせてエントリータイミングを最適化します。

-

偽シグナルリスク:短期的な市場ノイズがEMAクロスの偽シグナルを引き起こすことがあります。解決策:価格がEMAを下回ったことを確認するなどの確認メカニズムを追加するか、出来高条件を追加します。

-

ストップロスが狭すぎるリスク:固定パーセンテージのストップロスはすべての市場条件に適応できず、高ボラティリティ環境では簡単にトリガーされる可能性があります。解決策:ATR(平均真のレンジ)ベースの動的ストップロスを検討し、異なる市場のボラティリティに適応します。

-

単一市場依存:ショート戦略に特化しているため、上昇相場での収益機会が制限されます。解決策:ペア戦略の開発やポートフォリオ内でロング・ショート戦略をバランスさせることを検討します。

-

パラメータ最適化の罠:過度なパラメータ最適化はカーブフィッティングを引き起こし、将来の市場での戦略パフォーマンスを低下させる可能性があります。解決策:十分に長いバックテスト期間を使用し、ロバスト性テストとステップ最適化を実施します。

-

執行リスク:実際の取引におけるスリッページや手数料が戦略パフォーマンスに大きな影響を与える可能性があります。解決策:現実的なスリッページと手数料の仮定をバックテストに含め、実際の取引条件下でも戦略が有効であることを確認します。

戦略の最適化方向

-

複数指標の統合:EMAクラウドをRSI(相対力指数)やMACD(移動平均収束拡散指数)などの他のテクニカル指標と組み合わせ、より包括的なエントリー確認システムを構築します。これにより偽シグナルを減らし、戦略の精度を高めることができます。複数指標の共振は一般により強い市場シグナルを意味するからです。

-

動的ストップロス機構:固定パーセンテージのストップロスをATR(平均真のレンジ)に置き換え、ストップロス水準が市場のボラティリティに応じて自動調整されるようにします。この方法は異なる市場条件により適応し、高ボラティリティ期に早期にストップロスが発動されるのを防ぎます。

-

時間フィルター:取引時間フィルターを導入し、重要な経済指標の発表や市場の寄付き・引けなどのボラティリティが高い時間帯を避けます。これにより一時的な市場の異常変動による偽シグナルを減らせます。

-

トレンド強度評価:トレンド強度指標(例:ADX - 平均方向性指数)を追加し、トレンドが十分に強い場合のみ取引を実行します。これによりレンジ相場での非効率な取引を避け、勝率を高めます。

-

部分利益確定:段階的な利益確定を実装し、価格が特定の目標水準に達した際に一部の利益を確定します。この方法は大きなトレンドを捉える可能性を維持しつつ、ドローダウンリスクを低減します。

-

資金管理の最適化:ボラティリティベースのポジションサイズ調整を実装し、ボラティリティが高まった際にリスクエクスポージャーを減らします。この方法はリスクの一貫性を維持し、高ボラティリティ期に過度なリスクを取るのを防ぎます。

-

バックテストのロバスト性:複数市場・複数期間での戦略テストを実施し、異なる条件下でも戦略が安定したパフォーマンスを示すことを確認します。これは戦略の適応性を検証し、オーバーフィッティングリスクを軽減するために不可欠です。

まとめ

マルチタイムフレーム指数移動平均クラウドトレンドフォローショート戦略は、下落トレンドを体系的に識別し捕捉するための取引手法をトレーダーに提供します。EMAクラウドを視覚的なガイドとして活用し、マルチタイムフレーム分析と厳格なリスク管理を組み合わせることで、市場ノイズを効果的にフィルタリングし、意味のあるトレンド転換を識別します。

戦略の主な利点は、そのシンプルさと適応性にあり、明確なショートシグナルを提供しながら、異なる市場環境に適応する十分な柔軟性を維持します。内蔵のリスク管理メカニズムにより、各取引に事前定義されたリスクパラメータが設けられ、長期的な資金保護に貢献します。

しかしながら、このようなトレンドフォロー戦略に内在する限界を認識することも重要です。提案された最適化(複数指標による確認、動的ストップロス、トレンド強度フィルターなど)を実施することで、トレーダーは戦略のロバスト性とパフォーマンスをさらに高めることができます。

最終的に、本戦略を成功裏に適用するには忍耐と規律が必要であり、市場環境の重要性を理解し、異なる市場条件に合わせてパラメータを適宜調整することが求められます。下落相場の機会を捉えることに特化したトレーダーにとって、本戦略は体系的で再現可能な取引手法を提供します。

/*backtest

start: 2024-04-03 00:00:00

end: 2024-09-10 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy(title="Short-Only MTF EMA Cloud Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, currency=currency.USD)

// Inputs for EMA Cloud- 1