Alpha Beast 高度な量化取引戦略:複数指標連携動的リスク管理システム

概要

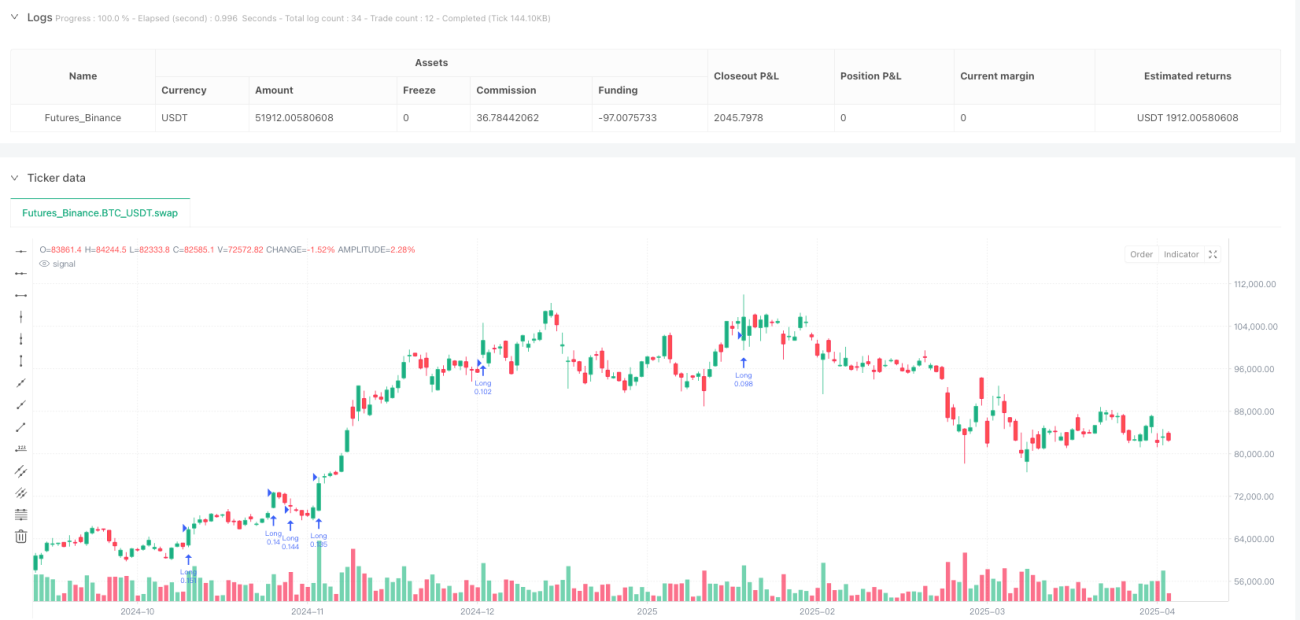

Alpha Beast 高级定量取引戦略は、複数のテクニカル指標を組み合わせた総合的な取引システムであり、市場における強いトレンドを捉えるために設計されています。この戦略の核心は、スーパートレンド(Supertrend)指標、相対力指数(RSI)、出来高ブレイクアウト判断を統合し、多次元のエントリーシグナル確認メカニズムを形成することです。同時に、ATR(平均真実範囲)に基づくダイナミックなストップロスとリスクリワード比(RR)に基づく目標利益設定を採用し、各取引が厳格なリスク管理の枠組みの中で実行されることを保証します。戦略はデフォルトで口座総額の20%を取引資金として使用し、収益の可能性とリスクエクスポージャーのバランスを取ります。

戦略の原理

Alpha Beast 高级定量取引戦略は、以下の主要コンポーネントとロジックフローに基づいて動作します。

-

指標計算:

- RSI(14):価格変動の相対的な強さを測定

- ATR(14):市場のボラティリティを測定

- スーパートレンド(3.0, 10):市場トレンドの方向を特定

- 出来高分析:20日間の出来高移動平均線と現在の出来高を比較し、出来高の推進力を識別

-

エントリー条件:

- ロング条件:スーパートレンドが上向き(方向指標が終値を下回る)+ RSI > 60 + 出来高ブレイクアウト(現在の出来高 > 20日間平均出来高 × 1.5)

- ショート条件:スーパートレンドが下向き(方向指標が終値を上回る)+ RSI < 40 + 出来高ブレイクアウト(現在の出来高 > 20日間平均出来高 × 1.5)

-

リスク管理:

- ストップロス設定:ATR値に基づいて計算、ロングは現在価格からATR×1.2を減算、ショートは現在価格にATR×1.2を加算

- 利益確定設定:リスクリワード比に基づいて計算、デフォルトはストップロス距離の2.5倍

- 資金管理:毎回の取引で口座総額の20%を使用

戦略の核心ロジックは、複数の条件が同時に満たされたときのみ取引シグナルをトリガーすることであり、この「確認メカニズム」は誤ったシグナルを効果的に削減し、同時に動的に計算されるストップロス・利益確定水準により市場のボラティリティ変化に適応します。

戦略の利点

-

多重確認メカニズム:トレンド、モメンタム、出来高の3次元の指標を組み合わせ、誤ったシグナルのリスクを大幅に低減します。市場がトレンド、強度、出来高の条件を同時に満たした場合にのみ取引を実行します。

-

ダイナミックなリスク管理:ストップロスと利益確定ポイントは、実際の市場ボラティリティ(ATR)に基づいて動的に調整され、固定ポイントを使用しないため、異なる市場環境やボラティリティサイクルに適応できます。

-

トレンド相場の効果的な捕捉:スーパートレンド指標とRSI閾値の組み合わせにより、明確な方向性を持つ強い市場の動きを捉えるのに特に適しています。

-

出来高確認:取引確認に出来高分析を導入することで、エントリーポイントに十分な市場参加度とモメンタムのサポートがあることを保証し、低流動性環境での不要な取引を減らします。

-

リスクリワード比の最適化:デフォルトで2.5:1のリスクリワード比設定を使用するため、勝率が高くなくても、長期的に戦略は収益性を維持できます。

-

資金管理の組み込みメカニズム:パーセンテージ方式で各取引の資金量を制御し、過度なリスクエクスポージャーを回避し、口座の長期的な安定成長に貢献します。

戦略のリスク

-

RSI閾値の感度:固定のRSI閾値(60/40)は、市場環境によってパフォーマンスが異なります。長期のレンジ相場では過剰な誤ったシグナルが発生する可能性があり、強いトレンド市場では継続的な機会を逃す可能性があります。

-

出来高依存リスク:戦略は出来高ブレイクアウトに強く依存しており、特定の取引商品や時間帯では、出来高データが不正確であったり遅延が生じたりする可能性があり、シグナルの品質に影響を与えます。

-

スーパートレンドパラメータ固定の問題:固定のスーパートレンドパラメータ(3.0、10)は、すべての市場環境に適しているとは限らず、パラメータ最適化に適応メカニズムが欠けています。

-

ストップロス設定が厳しすぎる可能性:高ボラティリティ市場では、ATR倍数1.2によりストップロスが現在価格に近くなりすぎ、市場ノイズによるトリガーのリスクが高まります。

-

資金配分固定:毎回固定比率(20%)の口座資金を使用するのは柔軟性に欠け、シグナルの強度や市場状況に応じてポジションサイズを動的に調整できません。

解決策:

- 適応型RSI閾値を導入し、市場のボラティリティに応じて動的に調整する

- 出来高データ品質検証メカニズムを追加するか、複数期間の出来高確認を使用する

- スーパートレンドパラメータの適応的最適化を実装する

- 高ボラティリティ期間にATR倍数を動的に調整する

- シグナル強度に基づくポジションサイズの動的調整アルゴリズムを導入する

戦略の最適化方向性

-

指標パラメータの適応的最適化:

- RSI閾値、スーパートレンド係数、出来高倍率の適応的調整を実装し、市場のボラティリティサイクルと過去のパフォーマンスに基づいてパラメータを動的最適化する

- 理由:固定パラメータはすべての市場環境に適応できず、適応型パラメータにより戦略の普遍性と堅牢性が向上する

-

時間フィルターの導入:

- 日内取引時間フィルターまたは市場セッション分析機能を追加し、非効率的な取引時間帯を避ける

- 理由:時間帯によって市場効率とシグナル信頼性に大きな差があり、時間フィルターにより全体的なシグナル品質が向上する

-

複数期間確認システム:

- 複数の時間枠でのトレンド確認を追加し、取引方向がより大きな期間のトレンドと一致することを保証する

- 理由:単一期間の分析は短期的な市場ノイズの影響を受けやすく、複数期間分析によりより包括的な市場視点が得られる

-

機械学習によるシグナル最適化:

- 機械学習アルゴリズムを導入し、既存のシグナルを二次スクリーニングして、より高い勝率を持つ取引機会を特定する

- 理由:従来のテクニカル指標の組み合わせでは、市場の複雑な非線形関係を捉えにくく、機械学習によりパターン認識能力が大幅に向上する

-

リスク管理の動的調整:

- 過去のボラティリティと現在の市場状態に基づいて、リスクリワード比と資金配分比率を動的に調整する

- 理由:市場環境によって最適なリスクパラメータは大きく異なり、動的リスク管理により市場変化にうまく適応できる

-

市場心理指標の追加:

- VIXやその他の市場心理指標を統合し、極端な市場環境で戦略の動作を調整する

- 理由:市場がパニックや極度の強欲の時期には、従来のテクニカル分析の有効性が低下し、市場心理指標は追加の意思決定サポートを提供できる

まとめ

Alpha Beast 高级定量取引戦略は、複数の指標を相乗的に組み合わせた現代的な取引システムを象徴しており、トレンド分析、モメンタム指標、出来高確認を統合することで、市場機会の多次元的な識別を実現します。その核心的な利点は、厳格なシグナルフィルタリングメカニズムと動的なリスク管理システムにあり、ボラティリティの高い市場でも安定したパフォーマンスを維持できます。

RSIの固定閾値やパラメータ最適化の限界は存在しますが、提案された最適化方向性、特に適応型パラメータシステム、複数期間確認、機械学習による意思決定補助の導入により、この戦略はより包括的で堅牢な取引システムに発展する可能性があります。最も重要なことは、そのリスク管理フレームワークの設計思想—ATRによる動的ストップロスと固定リスクリワード比の組み合わせ—は、定量取引戦略の開発において参照する価値のあるテンプレートを提供していることです。

テクニカル分析に基づいて体系的な取引手法を構築しようとするトレーダーにとって、Alpha Beast 戦略はシグナル品質とリスク制御のバランスを取る実用的なフレームワークを提供し、さらなる最適化と個別調整により、様々な市場環境や取引スタイルに適応できます。

- 1