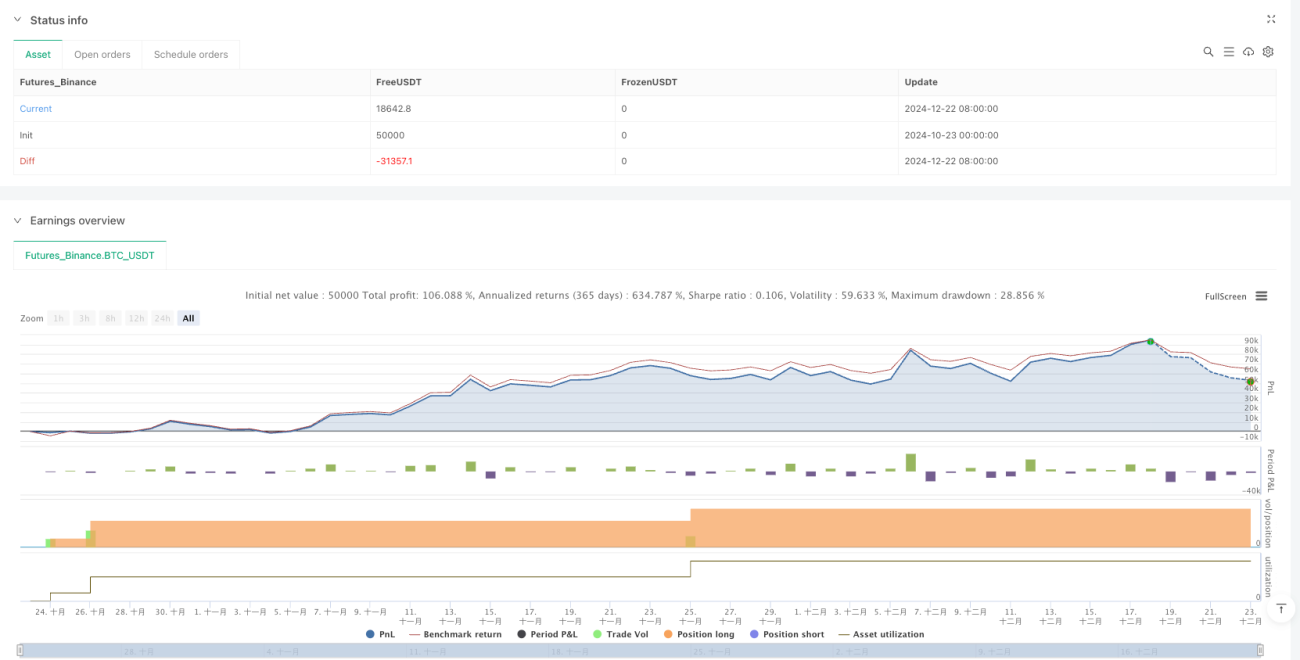

概要

この戦略は、トレンドフォローリングの原則とドルコスト平均法(DCA)を巧みに組み合わせ、資金を効率的に配分しながらマーケットタイミングリスクを最小限に抑えることを目的としています。主に50期間指数移動平均線(EMA)を市場トレンドの判断指標として使用し、毎月の積立投資で資金を蓄積します。価格が50期間EMAを下回っている間は、毎月一定額を現金準備金に追加し、価格が50期間EMAを上回った時点で、蓄積された全資金を直ちに市場に投入し、ポジション保有期間中も毎月の積立を継続します。価格が再び50期間EMAを下回った場合、全ポジションを決済し、現金準備金の蓄積プロセスを再開します。

戦略の原理

この戦略の核心は、テクニカル分析におけるトレンドシグナルと体系的な資金管理手法を組み合わせることにあります。具体的な実装メカニズムは以下の通りです。

-

トレンド判断メカニズム:50期間EMAを中期・長期トレンドの指標として使用します。価格がEMAを上回っている場合は上昇トレンド、価格がEMAを下回っている場合は下降トレンドとみなします。

-

資金蓄積フェーズ:価格が50期間EMAを下回っている場合(ロング条件不成立)、戦略は市場ポジションを持たず、毎月固定額(パラメータで10万通貨単位に設定)を現金準備金に追加します。これにより、不利な市場条件下でも資金が継続的に蓄積されることを保証します。

-

資金投入フェーズ:価格が50期間EMAを上回った場合(ロング条件成立)、戦略は次のように動作します。

- 現在ポジションがない場合、全資本(蓄積された現金準備金を含む)を使用してロングポジションを構築します。

- 現金準備金を0にリセットします。

- ポジション保有期間中、毎月引き続き固定額で積立買いを行います。

-

エグジットメカニズム:価格が50期間EMAを下回った場合、全ポジションを決済し、現金準備金の蓄積プロセスを再開します。

コード実装では、cash_reserve変数で蓄積された現金を追跡し、time_since_last_investment変数で積立の間隔を約1ヶ月(30日)に正確に制御し、strategy.close_all()関数で完全なエグジットメカニズムを実現しています。

戦略の利点

コードを詳細に分析した結果、この戦略には以下の顕著な利点があります。

-

体系的な投資方法:この戦略は感情的な判断を完全に排除し、事前に設定されたルールによって、あらゆる市場条件下で資金が体系的に配分されることを保証します。これにより、人為的な判断による遅延やためらいを回避します。

-

資金効率の最大化:不利な条件下で資金を蓄積し、有利な条件が現れた時点で蓄積した全資金を一括投入することで、資金効率を最大化します。この方法は、下落トレンドでの早期投入を避けつつ、上昇トレンドへの完全な参加を確保します。

-

リスクとリターンのバランス:トレンドフォローリングと積立投資の二重メカニズムを組み合わせることで、資本の安全性を保ちながら、重要な市場上昇の機会を逃しません。トレンドフォローリング部分が全体のリスクを管理し、積立投資部分が市場への継続的な参加を確実にします。

-

適応性の高さ:戦略のパラメータは、様々な市場条件や投資家のリスク許容度に応じて調整可能です。EMA期間や積立金額は調整可能なパラメータであり、戦略の柔軟性を高めています。

-

長期の複利効果:毎月の積立投資とトレンド判断を組み合わせることで、長期市場での複利成長を実現し、特に複数の市場サイクルが入れ替わる環境で強靭性を発揮します。

-

明確でシンプルな実行:戦略の概念は高度ですが、その実行ルールはシンプルかつ明確であり、操作の複雑さや潜在的な実行エラーを低減します。

戦略のリスク

この戦略は綿密に設計されていますが、以下の潜在的なリスクが存在します。

-

ラグ(遅延)リスク:EMAは遅行指標であり、トレンド転換点でのエントリーやエグジットのタイミングが最適でない可能性があります。特に急変する市場では、大きなドローダウンが発生した後にしかエグジットシグナルが発生しないことがあります。

-

レンジ相場でのパフォーマンス低下:横ばいのレンジ相場では、価格がEMAを頻繁にクロスし、何度もエントリーとエグジットを繰り返すことで取引コストが増加し、「ノコギリ効果」による損失が生じる可能性があります。

-

資金管理の課題:固定の積立金額はすべての市場段階に適しているとは限らず、高ボラティリティ環境ではより柔軟な資金配分戦略が必要となる可能性があります。

-

周期への依存性:戦略は選択したEMA期間(ここでは50)に強く依存しており、異なる期間設定は全く異なる結果をもたらすため、最適なパラメータを特定することは困難です。

-

執行スリッページの影響:コードでは1ティックのスリッページが設定されていますが、実際の取引、特に流動性の低い市場では、執行スリッページが想定を大きく上回り、戦略のパフォーマンスに影響を与える可能性があります。

これらのリスクを軽減する方法としては、フィルター指標の追加による偽シグナルの抑制、動的ストップロスメカニズムの導入、ボラティリティ調整型の資金管理、複数期間の確認シグナルの使用、様々な市場環境での広範なバックテストとパラメータ最適化などが挙げられます。

戦略の最適化方向

コードの詳細な分析に基づき、この戦略は以下の方向で最適化できます。

-

複数指標による確認メカニズム:RSI、MACD、出来高などの追加テクニカル指標を確認シグナルとして導入し、EMAクロスによる偽シグナルを低減します。これによりシグナルの質が向上し、不要な取引が減少します。

-

動的資金管理:積立金額を市場のボラティリティやトレンドの強さに連動させ、確実性の高い環境では投資額を増やし、不確実性の高い環境では減らします。例えば、ATR(平均真のレンジ)に基づいて積立金額を調整できます。

-

ポジションの部分管理:一括でのポジション構築・決済ではなく、部分的な建玉・決済メカニズムを実装することで、タイミング選択のプレッシャーを軽減し、より平滑なエクイティカーブを実現できます。

-

適応型EMA期間:固定の50期間EMAを、市場条件に応じて自動調整される適応型移動平均線に変更することで、様々な市場段階やサイクルに最適に対応できます。

-

ストップロスメカニズムの強化:EMAクロスによるエグジットだけでなく、移動ストップロスやボラティリティベースのストップロスを追加することで、大幅なドローダウン時に早期に資本を保護できます。

-

時間フィルター:取引時間フィルターを追加し、非効率的な取引時間帯を避けたり、特定の季節パターンに応じて戦略パラメータを調整したりします。

-

バックテスト最適化フレームワーク:パラメータ最適化フレームワークを実装し、異なる市場条件下で最適なパラメータ組み合わせを自動的に探索し、フォワードテストによりパラメータの頑健性を確認します。

これらの最適化方向の共通目標は、戦略の勝率を高め、ドローダウンを減らし、資金管理をより柔軟かつ効率的にすることで、元の戦略の核心ロジックを維持しながら、様々な市場環境における適応性と頑健性を向上させることです。

まとめ

「50期間指数移動平均線クロスと毎月の積立投資を組み合わせた二重最適化トレンドフォローリング戦略」は、バランスの取れた体系的な定量取引アプローチであり、テクニカル分析によるトレンド判断と従来のドルコスト平均法の概念を巧みに融合させています。下落トレンドで資金を蓄積し、上昇トレンドが確定した時点で全力投入することで、優れた資金効率とリスク管理を実現しています。

EMA指標のラグ性やレンジ相場でのパフォーマンス低下などの固有のリスクは存在しますが、複数指標による確認、資金管理方法の最適化、ストップロスメカニズムの強化などの対策により、これらの欠点は効果的に軽減できます。特に注目すべきは、この戦略の柔軟性とカスタマイズ可能性により、様々な市場環境や投資スタイルに対応できる点です。

長期的な投資観点から見ると、この積立投資とトレンドフォローリングを組み合わせた戦略は、体系的な投資規律を維持しながら市場参入のタイミングを最適化したい投資家に特に適しています。不利なトレンドでのエクスポージャーを減らし、上昇トレンドに十分に参加することで、この戦略は長期の市場サイクルにおいて、純粋な積立投資やトレンドフォローリングよりもバランスの取れたリスク・リターン特性を達成することが期待されます。

個人投資家であれプロのトレーダーであれ、この戦略は複雑で変化の多い市場環境において、より体系的かつ客観的な投資判断を下すための信頼できるフレームワークを提供します。

- 1