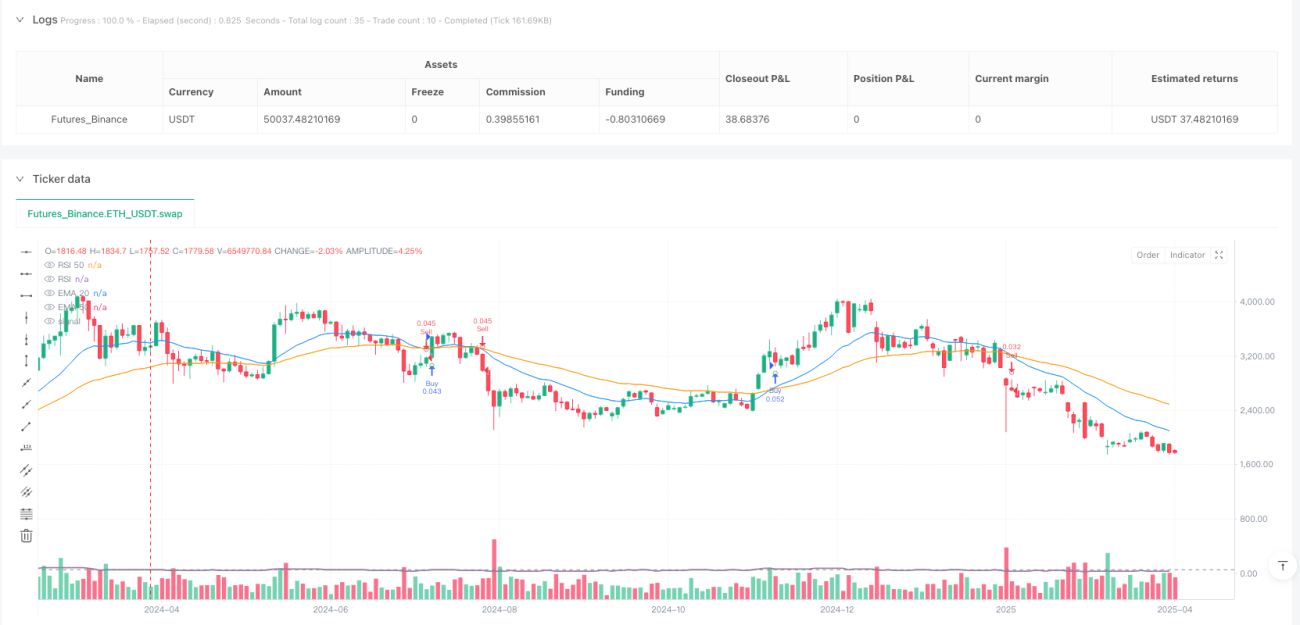

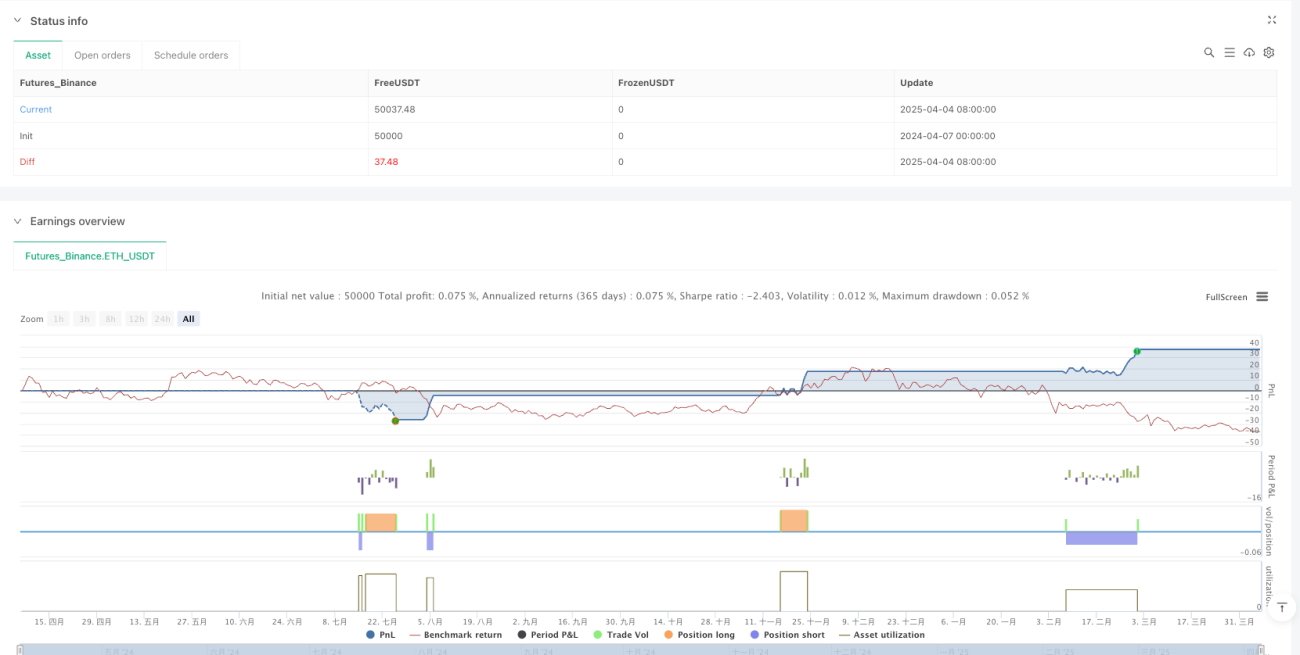

概要

動的ボラティリティ適応型EMA×RSIクロス戦略は、テクニカル分析とリスク管理を融合した定量取引システムです。本戦略の核心はEMAクロスシグナルに基づき、RSI指標でフィルタリング確認を行い、ATRによってストップロスと利確水準を動的に調整します。特徴は、エントリータイミングだけでなく、市場のボラティリティに応じてポジションサイズを自動調整し、トレンド反転時の自動決済メカニズムも備えることで、完全な取引ループシステムを形成している点です。

戦略の原理

本戦略は、複数のテクニカル指標を組み合わせて市場のトレンドとエントリータイミングを判断します。具体的なロジックは以下の通りです。

-

トレンド判断とエントリーシグナル:

- 20期間と50期間の指数移動平均線(EMA)のクロスを基本シグナルとして使用

- 短期EMA(20)が長期EMA(50)を上抜け、かつ終値がEMA(50)より高い場合、潜在的な買いシグナル

- 短期EMA(20)が長期EMA(50)を下抜け、かつ終値がEMA(50)より低い場合、潜在的な売りシグナル

-

RSIフィルター確認:

- 14期間のRSIをシグナルフィルターとして使用

- 買いシグナルはRSIが70未満(買われすぎではない領域)

- 売りシグナルはRSIが30超(売られすぎではない領域)

-

リスク管理メカニズム:

- 14期間のATRに基づいて市場のボラティリティを計算

- ストップロス幅 = ATR × ストップロスマルチプライヤー(デフォルト1)

- 利確幅 = ATR × 利確マルチプライヤー(デフォルト2)

- リスク金額 = 総資金 × 1回のリスク割合(デフォルト1%)

- ポジションサイズ = リスク金額 ÷ ストップロス幅

-

トレンド反転時の決済:

- 逆方向のシグナルが発生した場合、ストップロスや利確を待たずに自動決済

- 買いポジションは売りシグナル確定時にクローズ

- 売りポジションは買いシグナル確定時にクローズ

戦略の強み

本戦略のコードを分析すると、以下の顕著な利点が挙げられます。

-

動的リスク管理:固定のストップロス値を使用せず、ATRによって市場のボラティリティに適応したストップロス幅を設定するため、ノイズに触れすぎず、かつ過大な損失を防ぐことができます。

-

比率ベースのリスク配分:各取引のリスク割合を正確に計算することで、1回の損失を総資金の設定パーセンテージ(デフォルト1%)以内に抑え、ロスカットリスクを効果的に防止します。

-

トレンドフォローと適応性:EMAクロスとRSIフィルターを組み合わせることで、主要トレンドに追随しつつ、買われすぎ・売られすぎの領域での逆張り取引を避け、シグナルの品質を向上させます。

-

リスクリワード比の最適化:デフォルトでは利確幅をストップロス幅の2倍に設定することで、良好なリスクリワード比を確保し、長期的な安定収益の重要な要素となっています。

-

トレンド反転保護:トレンド反転時の自動決済メカニズムは、利益の確定や損失の軽減に役立ち、大きなドローダウンを回避します。

戦略のリスク

本戦略は包括的に設計されていますが、以下の潜在的なリスクが存在します。

-

偽のブレイクアウトリスク:EMAクロスは、特にレンジ相場において偽のブレイクアウトシグナルを発生させる可能性があります。対策として、出来高確認やトレンド強度指標ADXの追加など、シグナルフィルターを強化することが考えられます。

-

スリッページとスプレッドの影響:実際の取引におけるスリッページやスプレッドを考慮していないため、バックテストと実運用で乖離が生じる可能性があります。対策として、ストップロス・利確幅にスリッページ余地を組み込む調整が必要です。

-

パラメータ感応性:戦略の効果はEMA期間、RSI閾値、ATR乗数などのパラメータ設定に敏感です。対策として、包括的なパラメータ最適化とロバストネステストを実施し、過去データへの過適合を防ぐ必要があります。

-

トレンド転換の頻発:レンジ相場ではEMAが頻繁にクロスし、過剰取引と手数料の増加を招きます。対策として、トレンド持続時間のフィルターやより長いEMAパラメータの採用が考えられます。

-

資金管理リスク:戦略内で資金管理メカニズムを備えていますが、相関性の高い資産の同時損失は考慮していません。対策として、ポートフォリオ全体のリスク管理を導入し、相関資産の総リスクエクスポージャーを制御する必要があります。

戦略の最適化方向

コード分析に基づき、本戦略には以下の実用的な最適化方向があります。

-

トレンド強度フィルターの追加:ADX指標を導入してトレンド強度を評価し、トレンドが明確な場合(例:ADX>25)のみ取引を実行することで、偽のシグナルやレンジ相場での不要な取引を大幅に削減できます。

-

エントリータイミングの最適化:ローソク足パターンやサポート・レジスタンス水準の確認を追加し、移動平均線への価格のプルバック後にエントリーするなど、クロスポイントそのものではなく、より良いエントリー価格を狙うことが可能です。

-

適応的パラメータ設定:市場状態(高ボラティリティ vs 低ボラティリティ)に基づいてEMA期間やRSI閾値を自動調整することで、異なる市場環境への適応力を高めます。

-

時間フィルターの追加:取引時間帯フィルターを導入し、流動性不足や異常変動の時間帯を避けることで、取引品質を向上させます。

-

資金管理の最適化:段階的なポジション管理を実装し、連続利益後はポジションサイズを適度に増やし、連続損失後はリスクエクスポージャーを減らすことで、資金曲線を最適化します。

-

部分的な利益確定メカニズム:複数段階の利確戦略を導入し、利益が一定水準に達したらストップロスをコストラインに移動する、または分割決済を行うことで、利益を確保しつつ大きなトレンドを逃さないようにします。

まとめ

動的ボラティリティ適応型EMA×RSIクロス戦略は、構造が完全でロジックが明確な定量取引システムです。テクニカル指標の組み合わせでトレンドを識別し、動的な資金管理とリスク制御メカニズムを組み合わせることで、効果的な取引判断フレームワークを形成しています。強みは、市場のボラティリティに適応してストップロス・利確位置とポジションサイズを調整する点と、RSIフィルターとトレンド反転決済によるシグナル品質の向上です。偽のブレイクアウトやパラメータ感応性などのリスクは存在しますが、トレンド強度フィルターの追加、エントリータイミングの最適化、適応的パラメータの導入といった最適化方向により、これらの問題は効果的に緩和される可能性があります。総じて、本戦略は堅固な定量取引の基盤を提供し、異なる市場環境や個人のリスク選好に合わせてさらに洗練・最適化するのに適しています。

- 1