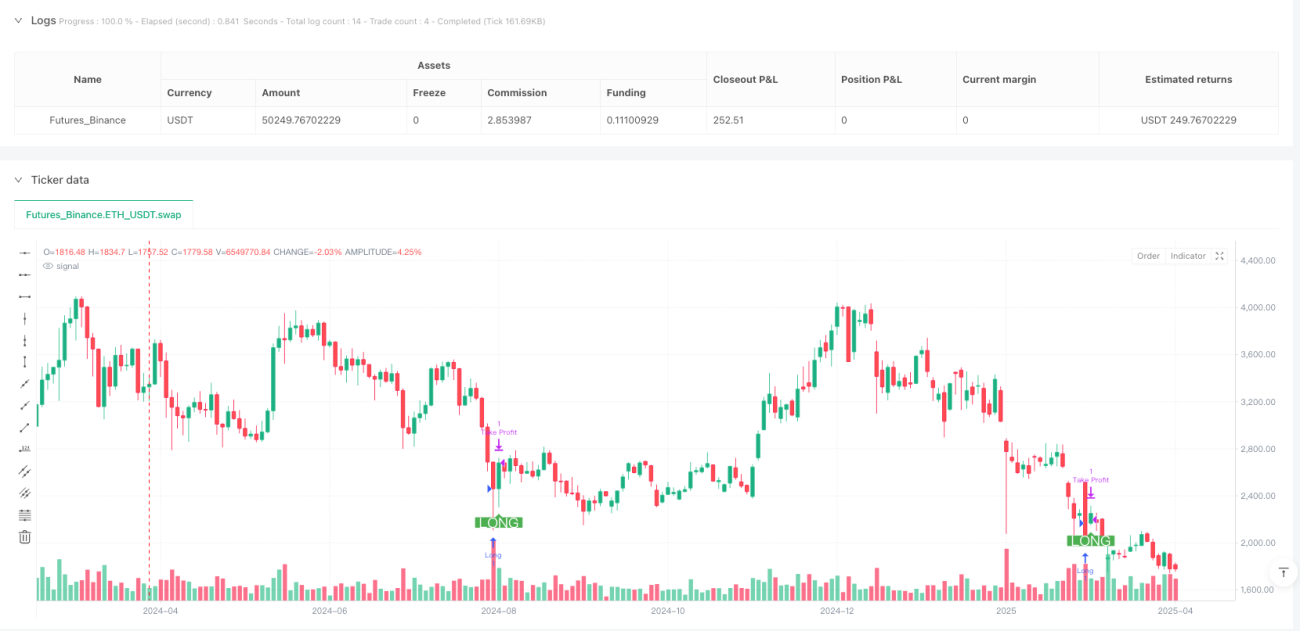

概要

動的ATRグリッド・プルバックキャプチャー定量取引戦略は、短期トレーダー向けに設計された高頻度取引戦略であり、市場のプルバック機会を捉えることを目的としています。本戦略は、ATR(平均真のレンジ)に基づく動的グリッドシステムを活用して最適なエントリーポイントを定義し、正確な取引執行を確保します。ボラティリティフィルターとRSI(相対力指数)に基づく確認メカニズムを統合することで、シグナルの精度を高め、誤ったエントリーを低減します。本戦略は短期的な取引に特化して最適化されており、現在の市場状況に応じて取引水準を動的に調整できます。グリッドシステムはプルバック機会を捉えると同時に、事前定義された利益目標とトレーリングストップメカニズムにより厳格な取引管理を維持します。

戦略原理

本戦略の核心原理は、ATR計算に基づく動的グリッドシステムとRSIフィルターの組み合わせ適用です。戦略はまず10期間のATR値を計算し、グリッドファクター(デフォルト0.2)を使用して15のグリッド価格帯を作成します。これらのグリッド価格帯は取引判断の基本フレームワークを形成します。

取引ロジックは主に以下の4つの重要な部分に分けられます。

- グリッド計算:現在の終値にATR値とグリッドファクターの積を加えて動的に15のグリッド価格帯を生成します。これらの価格帯は市場の変動に応じて調整されます。

- ボラティリティフィルター:価格振幅と価格の比率を計算することで、市場のボラティリティが十分に大きい場合にのみ取引を実行し、低ボラティリティのゾーンでの取引を回避します。

- RSI確認:14期間のRSIを追加の取引確認条件として使用します。ロング取引にはRSIが30未満(売られ過ぎ)、ショート取引にはRSIが70超(買われ過ぎ)が必要です。

- エントリーロジック:ロングエントリー条件は、価格が最初のグリッド水準を下回り、市場のボラティリティが「無取引ゾーン」設定値を上回り、かつRSIが30未満であることです。ショートエントリー条件は、価格が最後のグリッド水準を上回り、ボラティリティが条件を満たし、かつRSIが70超であることです。

取引がトリガーされると、戦略は利益目標とATRベースのトレーリングストップを設定します。利益目標はデフォルトで0.2%に設定され、トレーリングストップはATR値をオフセットとして使用し、市場のボラティリティに適応して既得利益を保護します。

戦略の利点

本戦略のコードを詳細に分析することで、以下の顕著な利点が明らかになります。

- 動的適応性:戦略はATRを使用してグリッド水準を計算するため、現在の市場ボラティリティに応じて動的に調整できます。これは、高ボラティリティ期間にはグリッド間隔が拡大し、低ボラティリティ期間には縮小することを意味し、異なる市場環境に適応することができます。

- 多重フィルタリングメカニズム:戦略は価格グリッド、ボラティリティフィルター、RSI指標をエントリー条件として組み合わせており、この多重フィルタリングメカニズムにより誤ったシグナルが大幅に減少し、取引の質が向上します。

- 正確なエントリーポイント:グリッドシステムはエントリー水準を事前に定義するため、理想的な価格水準ではない取引を追いかける状況を回避し、執行規律を強化します。

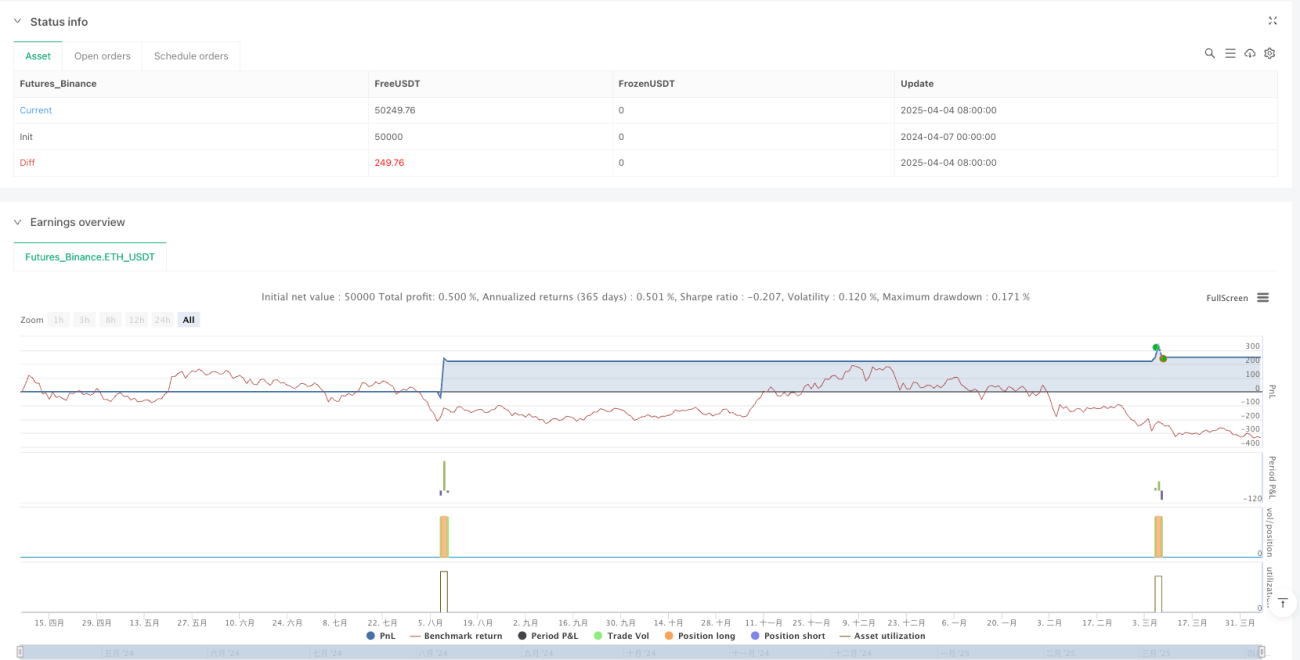

- リスク管理の統合:戦略には利益目標とトレーリングストップメカニズムが組み込まれており、各取引に明確なリスク管理ルールが確保されます。これは高頻度取引において特に重要です。

- 買われ過ぎ・売られ過ぎの捕捉:RSI指標を組み合わせることで、価格が買われ過ぎまたは売られ過ぎの領域にあるときに取引を行い、逆張り取引の成功率を高めます。

- 視覚的補助:コードにはグリッド水準と取引エントリーマークの可視化が含まれており、トレーダーは戦略の動作状況を直感的に観察でき、バックテスト分析と戦略調整に役立ちます。

戦略のリスク

本戦略は設計が優れているものの、注意すべきいくつかのリスク要因が存在します。

- 頻繁な取引リスク:高頻度戦略として、大量の取引を発生させる可能性があり、特に手数料の高い市場では取引コストが高額になります。解決策は、グリッドファクターと利益目標を調整して取引頻度を減らすか、1回の取引あたりの収益を増やすことです。

- トレンド市場における逆張りリスク:本戦略は本質的にプルバック捕捉戦略であり、強いトレンド市場では頻繁に逆張り取引がトリガーされ、連続損失につながる可能性があります。解決策はトレンドフィルターを追加し、強いトレンドを識別した場合に逆張り取引を一時停止することです。

- パラメータ感応性:戦略の効果は、ATR期間、グリッドファクター、利益目標などのパラメータ設定に大きく依存します。市場や時間枠が異なると、異なるパラメータの組み合わせが必要になる場合があります。包括的なパラメータ最適化とバックテストを推奨します。

- 無取引ゾーン設定の感応性:無取引ゾーンの値が高すぎると良い機会を逃す可能性があり、低すぎると低ボラティリティ環境で不適切な取引を実行する可能性があります。特定市場の典型的なボラティリティ特性に基づいてこのパラメータを調整する必要があります。

- ストップ機構の不完全性:戦略にはトレーリングストップが含まれていますが、ハードストップロスの設定がないため、極端な市場条件下では大きな損失を被る可能性があります。固定ポイント数またはパーセンテージに基づくハードストップロス制限を追加することを推奨します。

戦略最適化の方向性

コード分析に基づき、本戦略は以下の方向性で最適化できます。

- トレンドフィルターの追加:中長期トレンド指標(移動平均線のクロスやMACDなど)を統合し、強いトレンド市場での逆張り取引を回避します。これにより、プルバック戦略は主トレンドに沿った場合に通常より良いパフォーマンスを示すため、損失取引回数を大幅に削減できます。

- 動的利益目標:現在の利益目標は固定の0.2%ですが、これをATRベースの動的値に変更し、高ボラティリティ期間にはより高い目標を、低ボラティリティ期間にはより保守的な目標を設定できるようにします。これにより、異なる市場条件下での戦略の適応性が向上します。

- 時間フィルター:取引時間ウィンドウフィルターを追加し、ボラティリティが異常な市場の開始・終了時間帯や重要な経済指標発表期間中の取引を回避します。これにより、短期的な異常変動による誤ったシグナルを減少させます。

- RSI条件の定量化:現在RSIは固定の30/70閾値を使用していますが、動的閾値(RSIの平均値と標準偏差を計算し、RSIが平均値から特定の標準偏差だけ乖離した場合にシグナルを発生させるなど)の使用を検討できます。この方法は、異なる市場のRSI特性により適応できます。

- 出来高確認の追加:エントリー条件に出来高確認を追加し、出来高が顕著な場合にのみ取引を実行することで、シグナルの質が向上し、市場ノイズによる誤った取引が減少します。

- グリッド密度の最適化:現在の戦略は15の固定グリッドポイントを使用していますが、市場のボラティリティに応じてグリッド数と密度を動的に調整することを検討できます。高ボラティリティ市場ではグリッド密度を増やし、低ボラティリティ市場ではグリッドポイントを減らすことで、戦略の柔軟性が向上します。

まとめ

動的ATRグリッド・プルバックキャプチャー定量取引戦略は、ATR動的グリッドとRSIフィルターを組み合わせた高頻度取引システムであり、短期的な市場プルバックを捉えるために設計されています。本戦略は、市場ボラティリティに基づく動的グリッドシステムを使用することで、技術的に合理的な価格水準での取引を確保し、RSIフィルターとボラティリティ検出によってシグナルの質を向上させます。

本戦略の主な利点は、異なる市場環境に動的に適応する能力と厳格な取引ルールにありますが、強いトレンド市場では課題に直面する可能性があります。トレンドフィルターの追加、グリッド密度の最適化、動的利益目標の実装などの措置により、戦略の堅牢性とパフォーマンスをさらに強化できます。

経験豊富な短期トレーダーにとって、本戦略は価格プルバックを体系的に捉える方法を提供し、特にボラティリティの高い市場環境に適しています。しかし、すべての取引戦略と同様に、実際の適用前に十分なバックテストとパラメータ最適化を実施し、適切な資金管理ルールと組み合わせて使用する必要があります。

/*backtest

start: 2024-04-07 00:00:00

end: 2025-04-06 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Smart Grid Scalping (Pullback) Strategy[BullByte]", overlay=true, shorttitle="SGS Scalping")

// ===== Input Parameters =====- 1