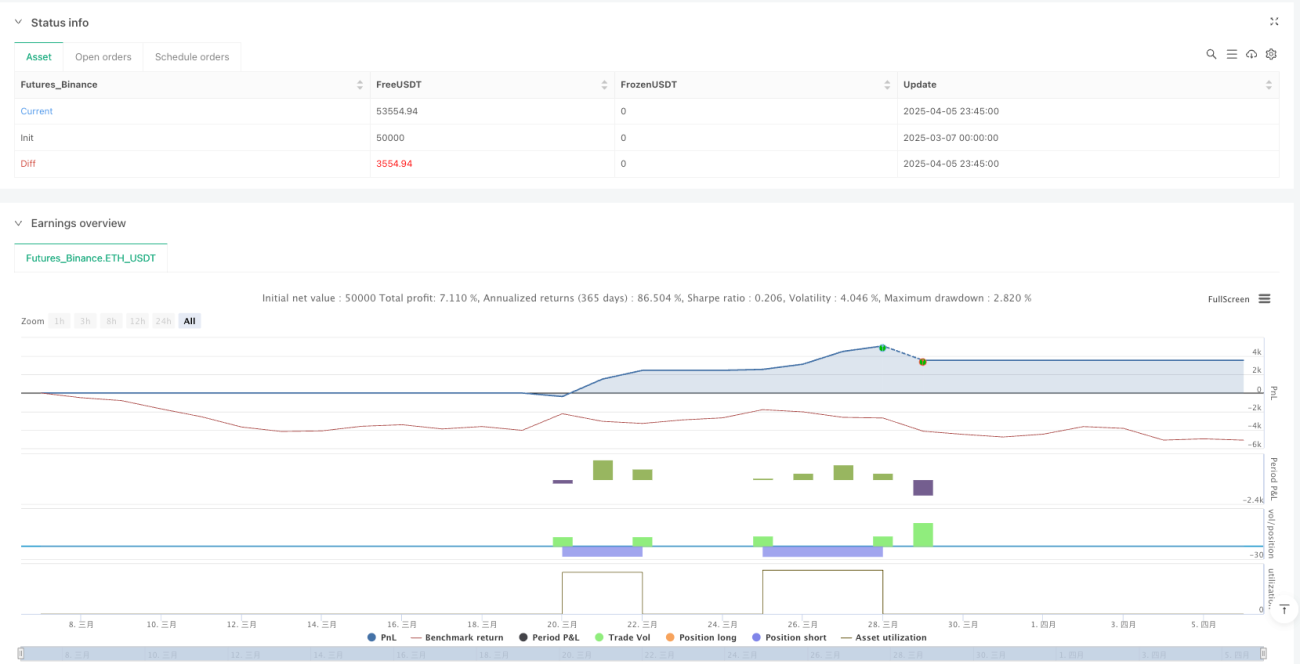

概要

RSIとMACDクロス多期間ダイナミックトレーディング戦略は、相対力指数(RSI)と移動平均収束拡散指標(MACD)を組み合わせた定量取引システムであり、15分足の時間足向けに設計されています。この戦略は、市場の買われ過ぎ・売られ過ぎの状態(RSI)と価格モメンタムのトレンド(MACD)を監視し、両方の指標が特定の条件を同時に満たしたときに取引シグナルを発生させます。具体的には、RSI値が30未満(売られ過ぎ)かつMACDの短期線がシグナル線を上抜けたときに買いシグナル、RSI値が70超(買われ過ぎ)かつMACDの短期線がシグナル線を下抜けたときに売りシグナルが生成されます。各取引にはパーセンテージベースの利益確定(5%)とストップロス(2%)が設定され、リスクリワード比を2.5:1の良好な水準に効果的に抑えています。

戦略の原理

この戦略の核心は、2つの古典的なテクニカル指標のシグナルを論理的に組み合わせることで、取引判断の信頼性を高める点にあります:

-

RSI指標の適用:デフォルトの14期間のRSIを使用して、市場の買われ過ぎ・売られ過ぎ状態を識別します。従来の見解では、RSIが30未満は売られ過ぎ(反発の可能性)、70超は買われ過ぎ(下落の可能性)とされています。コードでは

ta.rsi(close, rsiLength)でRSI値を計算します。 -

MACD指標の適用:短期線期間12、長期線期間26、シグナル線平滑化係数9の標準パラメータ設定を採用しています。MACDは

ta.macd(close, macdFast, macdSlow, macdSignal)関数で計算され、MACD線とシグナル線が得られます。重要な取引シグナルはMACD線とシグナル線のクロスであり、ta.crossoverとta.crossunder関数で捉えます。 -

複合シグナルのロジック:

- ロングエントリー条件:RSI < 30(売られ過ぎ)AND MACD短期線がシグナル線を上抜け

- ショートエントリー条件:RSI > 70(買われ過ぎ)AND MACD短期線がシグナル線を下抜け

-

資金管理:戦略はアカウント資金のパーセンテージ方式でポジション管理を行います(

default_qty_type=strategy.percent_of_equity, default_qty_value=100)。毎回の取引で総資金の100%を投入します。 -

リスク管理:各取引には自動で利益確定(エントリー価格の±5%)とストップロス(エントリー価格の±2%)が設定され、

strategy.exit関数で実現されます。

戦略の利点

-

指標の共同確認:RSIとMACDの二つの指標を組み合わせ、二重確認が取れて初めて取引シグナルを発するため、偽のブレイクアウトや偽シグナルの発生を効果的に減らし、取引の質を高めます。

-

バランスの取れたエントリー・エグジットメカニズム:エントリーはテクニカル指標の客観的な判断に基づき、エグジットは事前設定された利確・損切り水準に基づくため、取引の閉ループが形成され、主観的要因による干渉が軽減されます。

-

良好なリスクリワード比:利益確定比率(5%)はストップロス比率(2%)の2.5倍であり、プロの取引におけるリスク管理原則に合致しており、勝率が30%を超えれば長期的に利益を得られます。

-

相場のリズムへの適合:15分足はデイトレーダーに適しており、短期的な変動を捉えつつも過剰な取引を避け、取引頻度とシグナルの品質のバランスが取れています。

-

視覚的なフィードバック:戦略はRSI線および買われ過ぎ・売られ過ぎの水準線を描画することで、トレーダーに直感的な視覚的参考情報を提供し、リアルタイムで市場の状態を監視しやすくします。

戦略のリスク

-

レンジ相場のリスク:横ばいのレンジ相場では、RSIが買われ過ぎ・売られ過ぎの領域を頻繁に行き来し、MACDも何度もクロスを発生させる可能性があり、過剰取引や連続損失につながります。解決策としては、移動平均線やADX指標などの追加的なトレンドフィルターを組み込むことが挙げられます。

-

パラメータ感応度:戦略のパフォーマンスはRSIとMACDのパラメータ設定に比較的敏感です。現在使用しているのは従来のデフォルトパラメータであり、すべての市場環境に適するとは限りません。具体的な取引対象や市場特性に応じてパラメータの最適化を行うことを推奨します。

-

固定利確・損切りの制限:固定パーセンテージの利益確定・ストップロスは、異なる市場のボラティリティ特性に適応できない可能性があります。ボラティリティの高い市場ではストップロスが頻繁に発生し、低ボラティリティの市場では利益確定目標に到達しにくくなる可能性があります。

-

取引時間管理の欠如:現在の戦略には取引時間のフィルターが設定されておらず、流動性が低い時間帯や異常変動が生じる時間帯に不利なシグナルが発生する可能性があります。

-

リバーサルメカニズムの欠如:戦略内でのロング・ショートシグナルは独立してトリガーされ、効果的なリバーサル(ポジション反転)の仕組みがないため、強いトレンド相場では逆張りポジションが大きな損失を被る可能性があります。

戦略の最適化方向性

-

動的パラメータ調整:市場のボラティリティ(ATR指標など)に基づいてRSIの買われ過ぎ・売られ過ぎの閾値やMACDパラメータを動的に調整し、異なる市場環境に適応することを検討できます。実装例:

atrValue = ta.atr(14) dynamicRsiOversold = 30 - (atrValue / close * 100) dynamicRsiOverbought = 70 + (atrValue / close * 100) -

トレンドフィルターの追加:追加のトレンド確認指標を導入します。例えばADX指標を追加し、ADX > 25の場合のみ(市場に明確なトレンドがあることを示す)取引を実行することで、レンジ相場での頻繁な取引を回避します:

adxValue = ta.adx(14) adxFilter = adxValue > 25 longCondition = (rsi < rsiOversold) and macdCrossUp and adxFilter -

資金管理の最適化:固定の100%資金比率の代わりに、ボラティリティに基づくポジションサイズ管理を採用し、ボラティリティが高いほどポジションサイズを小さくします:

positionSize = 100 / (ta.atr(14) / close * 100) -

時間フィルターの導入:取引時間帯の制御を追加し、市場の寄り付き・引けや低流動性の時間帯を避けます:

timeFilter = (time >= timestamp("00:30:00")) and (time <= timestamp("23:00:00")) -

利確・損切りメカニズムの改善:固定パーセンテージではなく、テクニカル水準に基づく利確・損切りを採用します。例えば、過去の高値・安値、サポート・レジスタンス水準、ATR倍数を動的なストップロス点として使用します:

atrValue = ta.atr(14) dynamicStopLoss = atrValue * 1.5

まとめ

RSIとMACDクロス多期間ダイナミックトレーディング戦略は、構造が明確で論理が明快な定量取引システムです。買われ過ぎ・売られ過ぎ指標(RSI)とモメンタムトレンド指標(MACD)の利点を統合することで、比較的信頼性の高い取引シグナルを提供します。この戦略は特に15分足の短期取引に適しており、二重指標確認メカニズムと明確な資金リスク管理ルールが中核的な強みです。

戦略の設計は合理的ですが、パラメータ感応度や市場適合性の課題が依然として存在します。動的パラメータ調整、トレンドフィルター、資金管理の最適化、時間フィルター、利確・損切りメカニズムの改善などの最適化措置を導入することで、戦略の頑健性と適応性をさらに高めることができます。

どの定量戦略も、包括的な過去のバックテストおよびフォワードテストを経る必要があり、同時に具体的な市場条件やトレーダーのリスク選好に合わせて個別に調整する必要があります。本戦略は良好な定量取引フレームワークを提供しており、トレーダーはこれをベースに二次開発や最適化を行い、より完成度の高い取引システムを構築することができます。

- 1