概要

多指数移動平均と方向性トレンドフィルター取引システムは、短期・中期・長期の指数移動平均線(EMA)と平均方向性指数(ADX)を組み合わせた定量取引戦略です。この戦略は主に5期間と8期間EMAのクロスポイントをエントリーシグナルとして利用し、13期間EMAをストップロスとして用い、さらにオプションでADX指標をトレンド強度のフィルターとして適用することで、取引シグナルの品質を高めます。この組み合わせ手法により、市場の短期的な価格変動を捉えつつ、ADX指標でトレンドの強さを確認することで、偽のシグナルを減らし、勝率を向上させることができます。

戦略原理

本戦略の核心的なロジックは、複数周期のEMAラインのクロス関係とADX指標によるトレンド強度の確認に基づいています。

-

エントリー条件:

- 買いエントリー: 5期間EMAが8期間EMAを上抜けたとき、買いシグナルを生成します。

- 売りエントリー: 5期間EMAが8期間EMAを下抜けたとき、売りシグナルを生成します。

- ADXフィルターが有効な場合、ADX値が設定された閾値(デフォルトは20)以上の場合にのみ、上記の取引シグナルが実行されます。これは市場に十分なトレンド強度があることを示します。

-

エグジット条件:

- 買いエグジット: 価格が13期間EMAを下回ったとき、買いポジションをクローズします。

- 売りエグジット: 価格が13期間EMAを上回ったとき、売りポジションをクローズします。

-

テクニカル指標の計算:

- 戦略は

ta.ema関数を使用して3つの異なる期間(5、8、13)の指数移動平均線を計算します。 ta.dmi関数を使用して14期間のADX指標(+DI、-DI、ADX値)を計算します。ta.crossoverおよびta.crossunder関数を使用して移動平均線のクロス状態を検出します。

- 戦略は

この戦略の運用メカニズムは、シンプルかつ効果的なトレンドフォロー・ロジックを反映しています。短期移動平均線(5期間EMA)と中期移動平均線(8期間EMA)のクロスがエントリーシグナルを提供し、長期移動平均線(13期間EMA)がストップロス基準を提供し、ADX指標が追加のフィルター条件として機能し、強いトレンド環境を識別してレンジ相場での誤ったシグナルを減らします。

戦略の優位性

本戦略のコード実装を詳細に分析すると、以下の顕著な利点が挙げられます。

-

柔軟性の高さ: 戦略設計により、ユーザーは買い取引、売り取引、ADXフィルターの有効/無効を自由に選択でき、

input.boolパラメータで簡単に調整できます。この柔軟性により、さまざまな市場環境やトレーダーの好みに適応できます。 -

多重確認メカニズム: 異なる期間のEMAとADX指標を組み合わせることで、戦略は多重確認メカニズムを確立し、単一指標による偽のシグナルリスクを低減します。

-

明確なエントリー・エグジットルール: コードは明確なエントリー条件(移動平均線のクロス)とエグジット条件(価格と移動平均線の関係)を定義しており、取引判断における主観的要素を排除します。

-

トレンド強度フィルター: オプションのADXフィルターは、十分なモメンタムを持つトレンドを識別し、弱いトレンドやレンジ相場での頻繁な取引を回避するため、取引コストとリスクを低減します。

-

直感的な可視化: 戦略はチャート上にすべての主要指標(3本のEMAライン、ADX値、ADX閾値ライン)を描画するため、トレーダーは取引シグナルを直感的に理解し検証できます。

-

資金管理の統合: 戦略は口座持分のパーセンテージに基づくポジションサイズ計算方法(

default_qty_type=strategy.percent_of_equity)を採用しており、これは健全なリスク管理手法です。

戦略のリスク

本戦略には多くの利点がある一方、コード分析により以下の潜在的なリスクも特定できます。

-

ラグの問題: 移動平均線に基づくすべての戦略には固有のラグが存在し、急変する市場ではエントリーやエグジットが遅れ、最適な価格ポイントを逃す可能性があります。解決策としては、他の先行指標を補助的に追加するか、EMA期間を調整してラグを軽減することが考えられます。

-

過剰取引リスク: レンジ相場では、短期EMA(例:5期間)が中期EMA(例:8期間)を頻繁にクロスする可能性があり、過剰な取引シグナルと不要な手数料が発生します。ADX閾値を引き上げるか、追加のフィルター条件を追加することで軽減できます。

-

単一のエグジットメカニズム: 戦略は価格と13期間EMAの関係のみをエグジット条件として依存しており、利確メカニズムや動的なストップロス調整がないため、強いトレンド市場では早期にエグジットしたり、反転時に過度な損失を被る可能性があります。固定利確ポイントやトレーリングストップなど、他のエグジット基準を追加することが推奨されます。

-

パラメータ感応度: 戦略のパフォーマンスは、EMA期間やADX閾値などのパラメータ設定に大きく依存する可能性があります。市場や時間枠によって最適なパラメータは異なるため、十分なバックテストとパラメータ最適化が不可欠です。

-

ボラティリティの考慮不足: この戦略は市場のボラティリティ要因を直接考慮しておらず、高ボラティリティ期間に多くの誤ったシグナルが発生する可能性があります。ATR(Average True Range)指標を統合して取引規模を調整したり、動的なストップロス水準を設定することが考えられます。

戦略の最適化方向

コード分析に基づき、以下の最適化の方向性が考えられます。

-

動的パラメータ調整: EMA期間とADX閾値の動的調整メカニズムを実装し、市場のボラティリティや取引時間枠に応じて自動的にパラメータを最適化します。この最適化は価値があります。なぜなら、異なる市場環境では最適なパフォーマンスを得るために異なるパラメータ設定が必要だからです。

-

利確メカニズムの追加: 現在の戦略にはストップロスによるエグジットのみで、明確な利確メカニズムがありません。固定比率、ATR倍数、または主要なレジスタンス/サポートラインに基づく利確条件を追加することで、有利な相場で利益を確定できます。

-

出来高確認の統合: 出来高指標を追加の確認条件として使用することで、シグナルの品質を向上できます。例えば、平均以上の出来高環境で移動平均線のクロスが発生した場合にのみシグナルを有効とすることで、価格ブレイクアウトの有効性を確認します。

-

市場環境フィルター: 市場環境分類システム(トレンド、レンジ、転換期)を開発し、環境に応じて戦略の動作を調整します。例えば、レンジ相場では戦略を無効にするか、平均回帰戦略に切り替えることが適切かもしれません。

-

マルチタイムフレーム分析: より上位の時間枠のトレンド方向を統合し、上位時間枠のトレンドと一致する方向のみで取引することで、トレンドフォローの信頼性を高めます。

-

ADXの応用最適化: 現在のADX適用は絶対値のみを考慮していますが、ADXの変化トレンドや+DI/-DIの相対関係をさらに細かく分析することで、トレンド強度と方向をより包括的に評価できます。

-

機械学習モデルの導入: 機械学習技術を用いて過去データを分析し、EMAクロスシグナルの信頼性を予測したり、ADX閾値を動的に最適化することで、戦略の適応性を高めます。

まとめ

多指数移動平均と方向性トレンドフィルター取引システムは、テクニカル分析における古典的な移動平均線クロス戦略とトレンド強度指標を組み合わせた総合取引システムです。5-8-13期間EMAのグラデーション組み合わせとADXフィルターにより、本戦略は市場トレンドを識別すると同時に、トレンド強度確認によって低品質なシグナルをフィルタリングし、より精度の高い取引タイミングを実現します。

この戦略の利点は、その柔軟性、明確な取引ルール、多重確認メカニズムにあり、ほとんどのトレーダーに適しています。しかし、移動平均線に固有のラグやレンジ相場での過剰取引リスクという課題も抱えています。動的パラメータ調整、利確メカニズムの追加、出来高確認の統合、マルチタイムフレーム分析などの最適化措置を導入することで、本戦略のパフォーマンスと適応性をさらに向上させる可能性があります。

テクニカル指標を用いたトレンドフォロー取引を求める投資家にとって、この戦略はシンプルで理解しやすく、かつさらなる最適化に十分な深みを備えた優れた出発点を提供します。初心者から経験豊富なトレーダーまで、この戦略の実装から示唆を得て、自身のリスク選好や市場観に基づいて個別に調整することができます。

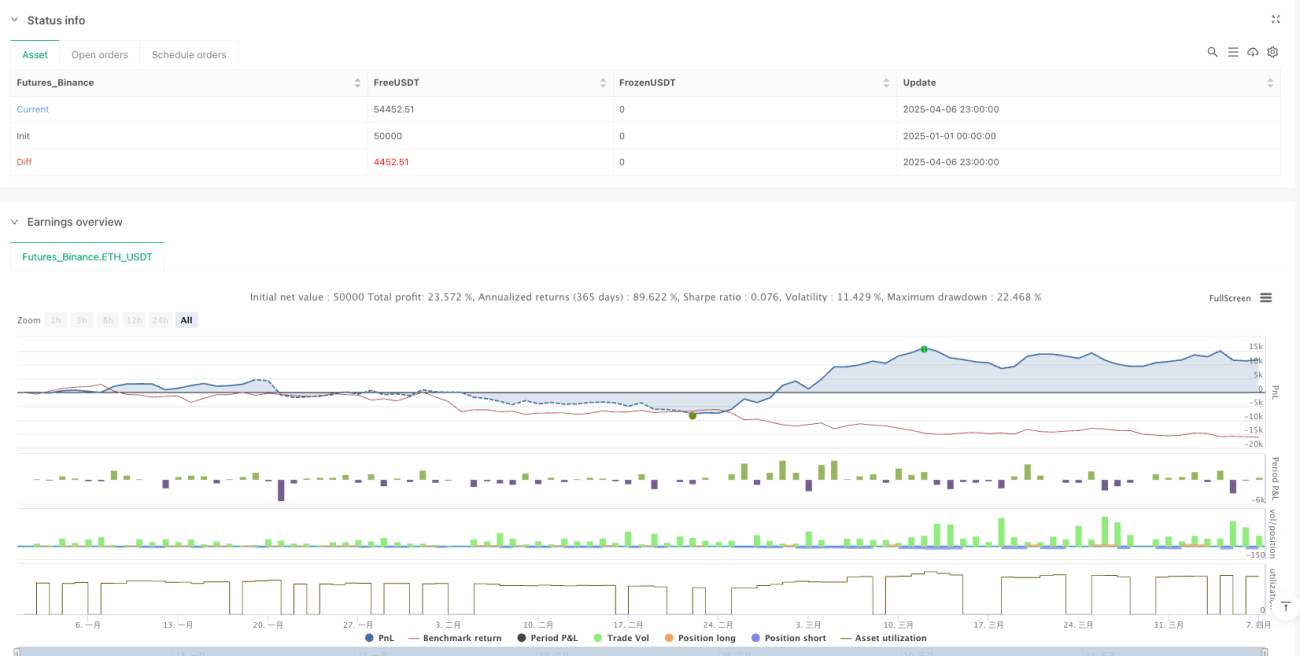

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-07 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © sebamarghella

//@version=5- 1