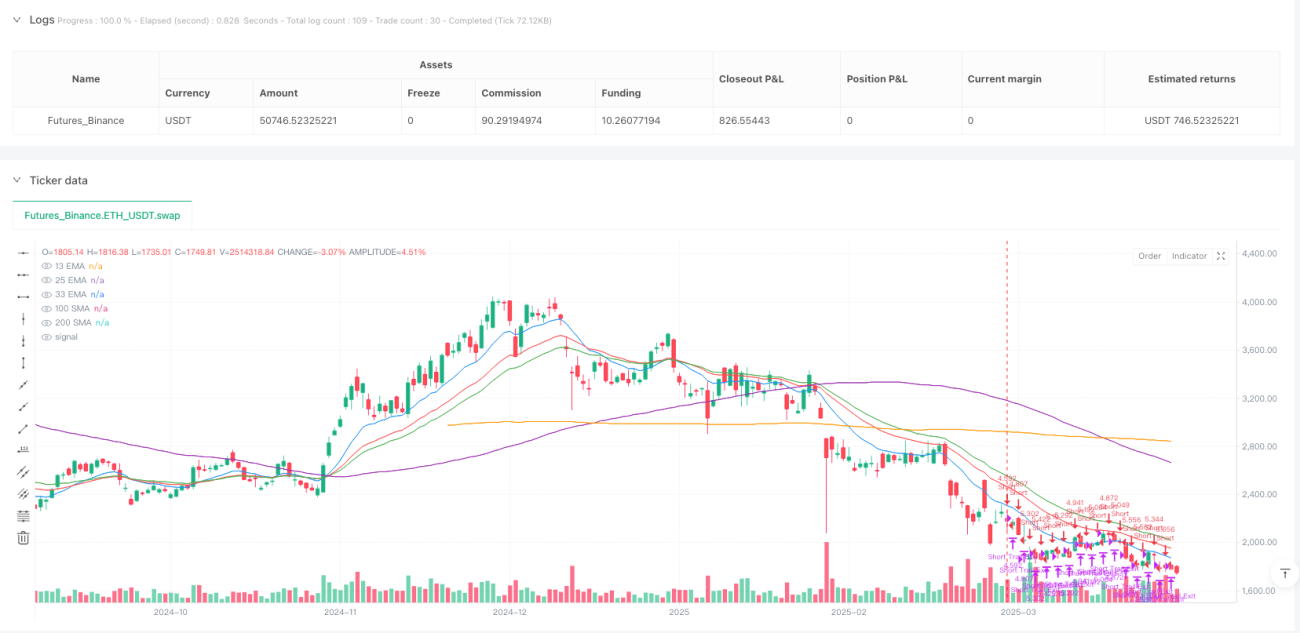

概要

本戦略は、指数移動平均線(EMA)のクロスシグナルに基づくトレンドフォロー型取引システムであり、動的なトレーリングストップ機構を組み合わせることで収益性とリスク管理を向上させています。中核ロジックは、短期13期間EMAと長期33期間EMAのクロス関係に基づいて市場トレンドの方向性を判断し、さらに13期間EMAと25期間EMAのクロスを空売り取引のエグジットシグナルとして利用します。戦略にはスリッページシミュレーション、重複エグジット防止機構、動的トレーリングストップ機能が統合されており、実際の市場環境に近い取引執行を実現します。本戦略は特に4時間足または日足の時間枠に適しており、中長期的な市場トレンド転換点を効果的に捉え、短期的な市場ノイズの影響を回避し、トレンド形成初期にエントリーし、トレンド反転時にタイムリーにエグジットするトレーダーを支援します。

戦略原理

本戦略の基本原理は、異なる期間のEMA線のクロス関係を利用して市場トレンドの変化を特定することです。具体的には以下の通りです。

-

エントリーシグナルの生成:

- ロングエントリー:13期間EMAが33期間EMAを上抜けた場合、短期モメンタムが長期モメンタムを上回り、市場が上昇トレンドに入る可能性を示します。

- ショートエントリー:13期間EMAが33期間EMAを下抜けた場合、短期モメンタムが長期モメンタムを下回り、市場が下降トレンドに入る可能性を示します。

-

エグジットシグナルの生成:

- ロングエグジット:13期間EMAが33期間EMAを下抜けた場合。

- ショートエグジット:13期間EMAが25期間EMAを上抜けた場合(ショートでは異なるEMAの組み合わせを使用することに注意)。

-

動的トレーリングストップ:

- ロングトレーリングストップは、現在のローソク足の高値から固定ポイント数(10)を差し引いた値に設定されます。

- ショートトレーリングストップは、現在のローソク足の安値に固定ポイント数(10)を加えた値に設定されます。

- トレーリングストップのオフセットは2ポイントに設定され、市場が有利な方向に動くにつれて一部の利益を確定します。

-

重複エグジット防止機構:

- isExitingブールフラグを使用して各ローソク足のエグジット状態を追跡します。

- 各ローソク足でエグジット操作が1回のみ実行されるようにし、複数のエグジット指示の重複を防ぎます。

- 各ローソク足確定後にエグジットフラグをリセットします。

-

スリッページシミュレーション:

- 戦略には5ポイントのスリッページが組み込まれており、バックテスト結果を実際の取引環境に近づけます。

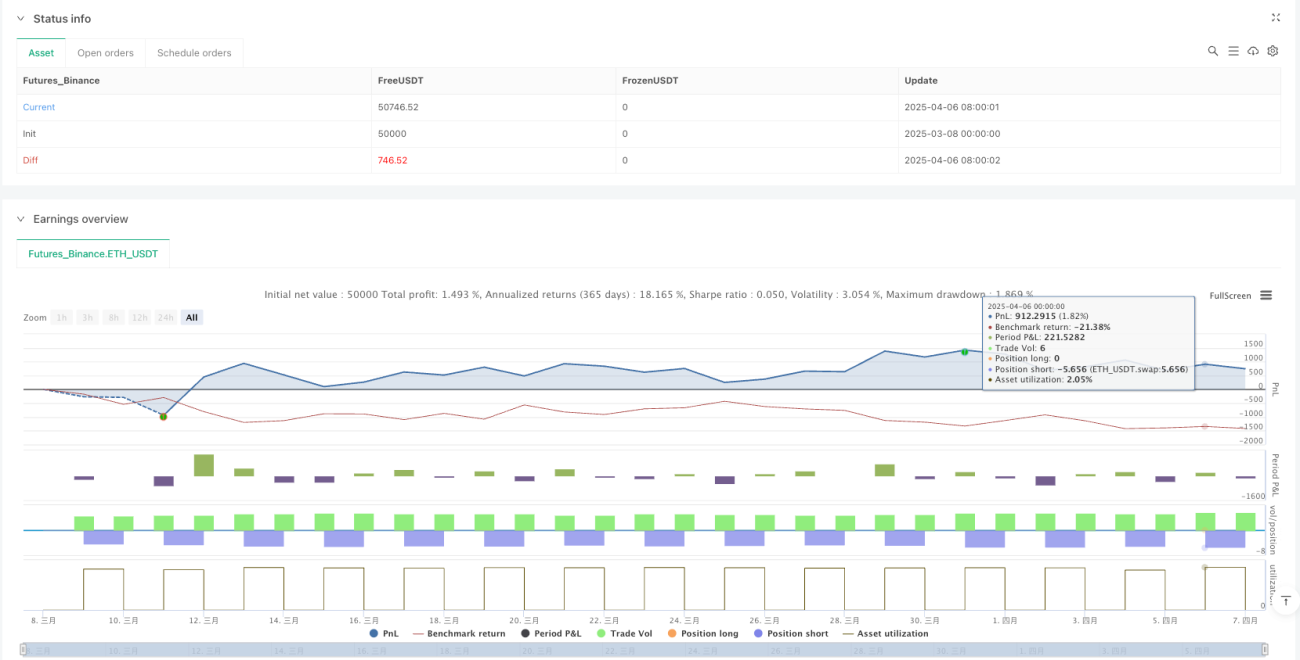

さらに、戦略は100期間および200期間の単純移動平均線(SMA)を計算・表示し、追加の市場トレンド参考指標として利用しますが、これらの指標は取引シグナルの生成には直接使用されません。戦略の資金管理では、取引ごとに口座残高の20%をデフォルトのポジションサイズとし、シンプルなポジション管理を実現します。

戦略の優位性

戦略のコード実装を詳細に分析すると、以下の顕著な優位性が挙げられます。

-

トレンド捕捉力が高い:EMAクロスによりトレンド転換点を特定し、トレンド初期にポジションを構築することでトレンドフォロー収益を最大化できます。EMAはSMAよりも価格変化に敏感に反応し、市場のモメンタム変化をより早く捉えることができます。

-

リスク管理体制が充実:動的トレーリングストップ機構を統合しており、価格が有利な方向に動くにつれて自動的にストップ価格を調整します。これにより、獲得した利益を保護しつつ、価格に十分な変動余地を与えます。

-

執行ロジックが明確で厳密:isExitingフラグを使用してエグジットロジックを制御し、同一ローソク足で複数のエグジットシグナルが発生するのを防ぎ、不必要な取引コストとシステムの複雑性を低減します。

-

市場適応性が高い:戦略はロング市場とショート市場の両方に適用可能であり、様々な市場環境で柔軟に取引方向を切り替え、双方向の取引機会を活用できます。

-

実際の取引環境をシミュレーション:スリッページシミュレーション(5ポイント)を導入することで、バックテスト結果が実際の取引環境に近づき、過剰最適化やカーブフィッティングのリスクを回避します。

-

操作が簡単で実行しやすい:戦略のルールは明確で、シグナル生成メカニズムはシンプルかつ直感的であり、実際の取引執行が容易で、戦略実装の複雑性を低減します。

-

柔軟なストップ機構:従来の固定ストップとは異なり、動的トレーリングストップ機構は資金の安全性を保護しつつ、トレンドに十分な発展余地を与え、戦略のリスクリワード比を向上させます。

戦略のリスク

本戦略には多くの優位性がある一方で、以下の注意すべきリスクが存在します。

-

クロスシグナルの遅延性:EMAクロスシグナルは本質的に遅行指標であり、特に急速に変動する市場ではエントリーとエグジットのタイミングが最適でなくなる可能性があります。最適なエントリーポイントを逃したり、トレンド反転後にエグジットする可能性があります。

-

レンジ相場でのパフォーマンス低下:もみ合いやレンジ相場では、EMAクロスシグナルが頻繁に発生し、取引回数が増加し、「偽のブレイクアウト」により連続損失が発生する可能性があります。

-

トレーリングストップパラメータの感度:固定されたトレーリングストップポイント数(10)とオフセット(2)は、すべての市場環境や銘柄に適しているわけではありません。高ボラティリティ市場では早期にストップがトリガーされる可能性があり、低ボラティリティ市場ではストップが広すぎる可能性があります。

-

単一テクニカル指標への依存:戦略は主にEMAクロスシグナルに依存しており、他の確認指標が不足しているため、誤判断のリスクが高まります。

-

固定ポジション管理の限界:戦略は固定比率の証拠金割合(20%)をポジションサイズとして使用し、市場のボラティリティや取引シグナルの強度に応じて動的に調整しないため、最適な資金管理が実現できない可能性があります。

これらのリスクに対処する潜在的な方法としては、以下が考えられます。

- 追加フィルター条件(出来高確認、ボラティリティフィルターなど)を導入し、偽シグナルを低減する。

- 異なる市場環境に応じてトレーリングストップパラメータを動的に調整する。

- シグナル強度と市場ボラティリティに基づいてポジションサイズを調整する適応型資金管理システムを導入する。

- クロスシグナルの確認メカニズムとして、他のテクニカル指標や価格パターンを組み合わせる。

戦略の最適化方向

戦略コードの詳細な分析に基づき、以下の実現可能な最適化方向が考えられます。

-

市場環境フィルター機構の導入:

- ADX(平均方向性指数)指標を追加し、市場トレンドの強度を判断し、ADXが特定の閾値を超えた場合のみ取引を実行する。

- ボラティリティ指標(ATRなど)を使用して高ボラティリティ環境と低ボラティリティ環境を識別し、戦略パラメータを適宜調整する。

- 価格と100/200期間SMAの相対位置を判断し、価格が長期移動平均線を上回っている場合はロングのみ、下回っている場合はショートのみとする。

-

トレーリングストップパラメータの最適化:

- 固定トレーリングストップポイント数(10)をATRに基づく動的数値に変更し、ストップが市場ボラティリティに適応できるようにする。

- ロングとショートで異なるトレーリングストップパラメータを設定し、各方向の市場特性(上昇市場と下降市場では通常異なるボラティリティ特性を示す)に適応させる。

-

シグナル確認メカニズムの強化:

- 出来高確認条件を追加し、EMAクロス時に出来高が同時に増加することを要求し、シグナルの信頼性を高める。

- RSIやMACDなどのモメンタム指標を補助確認として組み合わせ、誤シグナルを低減する。

- 価格パターン認識(サポート/レジスタンスブレイクアウトなど)を追加確認条件として検討する。

-

資金管理戦略の改善:

- ボラティリティに基づくポジション調整を実施し、低ボラティリティ環境ではポジションを増やし、高ボラティリティ環境では減らす。

- シグナル強度に基づくポジション配分を導入し、クロスシグナルが明確であればあるほど、ポジションサイズを大きくする。

- ピラミッディング型のポジション追加戦略を実装し、トレンド進行中に段階的にポジションを増やす。

-

時間枠選択の最適化:

- 複数時間枠分析機能を開発し、より大きな時間枠のトレンド方向をフィルター条件として使用する。

- 戦略に取引時間フィルターを追加し、流動性が低い時間帯や高ボラティリティ時間帯を避ける。

-

パラメータ適応機構:

- EMA期間の適応型調整アルゴリズムを開発し、市場のボラティリティ特性に応じて短期、中期、長期EMA期間を動的に調整する。

- 市場状態に基づくパラメータ切り替えを実装し、異なる市場環境で自動的に最適なパラメータ組み合わせを選択する。

これらの最適化方向の核心目標は、戦略の頑健性と適応性を高め、偽シグナルを低減し、資金管理を最適化し、戦略が様々な市場環境で安定したパフォーマンスを発揮できるようにすることです。特に固定パラメータ(EMA期間やトレーリングストップポイント数など)を適応型パラメータに変更することで、戦略の異なる市場条件下でのパフォーマンスを大幅に向上させることができます。

まとめ

効率的トレンド捕捉型指数移動平均線クロスと動的トレーリングストップ戦略は、構造が明確で執行ロジックが厳密なトレンドフォローシステムです。13期間EMAと33期間EMA(ロング)および25期間EMA(ショート)のクロス関係を利用して市場トレンド変化点を特定し、動的トレーリングストップ機構でリスクを管理することで、市場トレンドを捉えつつ取引資金の安全性を保護することができます。

戦略の主な優位性は、シグナル生成メカニズムがシンプルかつ直感的であること、リスク管理体制が充実していること、双方向市場への適応力があることです。しかし、主に遅行テクニカル指標に依存するシステムであるため、レンジ相場ではパフォーマンスが低下する可能性があり、EMAクロスシグナルの遅延性という固有の制限に直面します。

市場環境フィルター機構の導入、トレーリングストップパラメータの最適化、シグナル確認メカニズムの強化、資金管理戦略の改善、パラメータ適応アルゴリズムの開発により、戦略のパフォーマンスは大幅に向上する可能性があります。特に、ボラティリティ指標を組み合わせたトレーリングストップパラメータの調整、複数のテクニカル指標を統合した取引シグナルの確認、市場状態に基づく動的パラメータ調整の実施は、非常に有望な最適化方向です。

トレーダーにとって、本戦略は明確なトレンド特性を持つ中長期取引に最も適しており、特に4時間足または日足の時間枠で主要取引銘柄を操作する場合に効果的です。実運用時には、ファンダメンタル分析やより広範な市場シナリオの理解を組み合わせることで、戦略の有効性と頑健性をさらに高めることをお勧めします。

/*backtest

start: 2025-03-08 00:00:00

end: 2025-04-07 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("EMA Crossover (New Trailing Stop)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=20, slippage=5)

// Define EMA and SMA lengths- 1