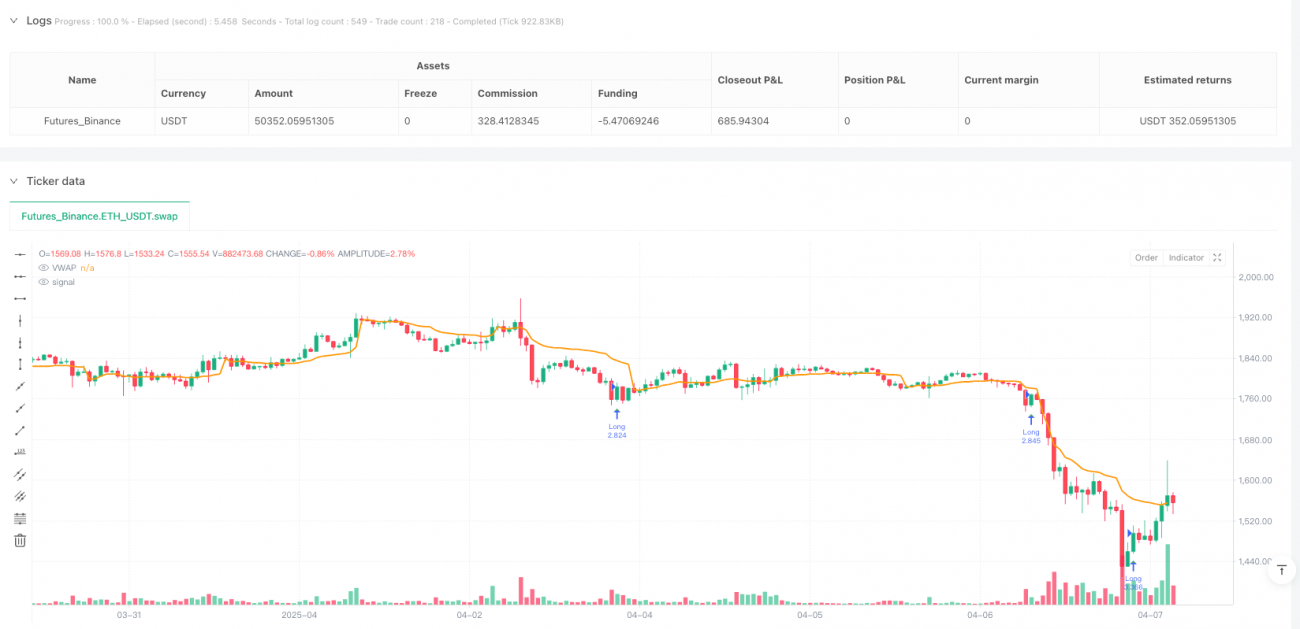

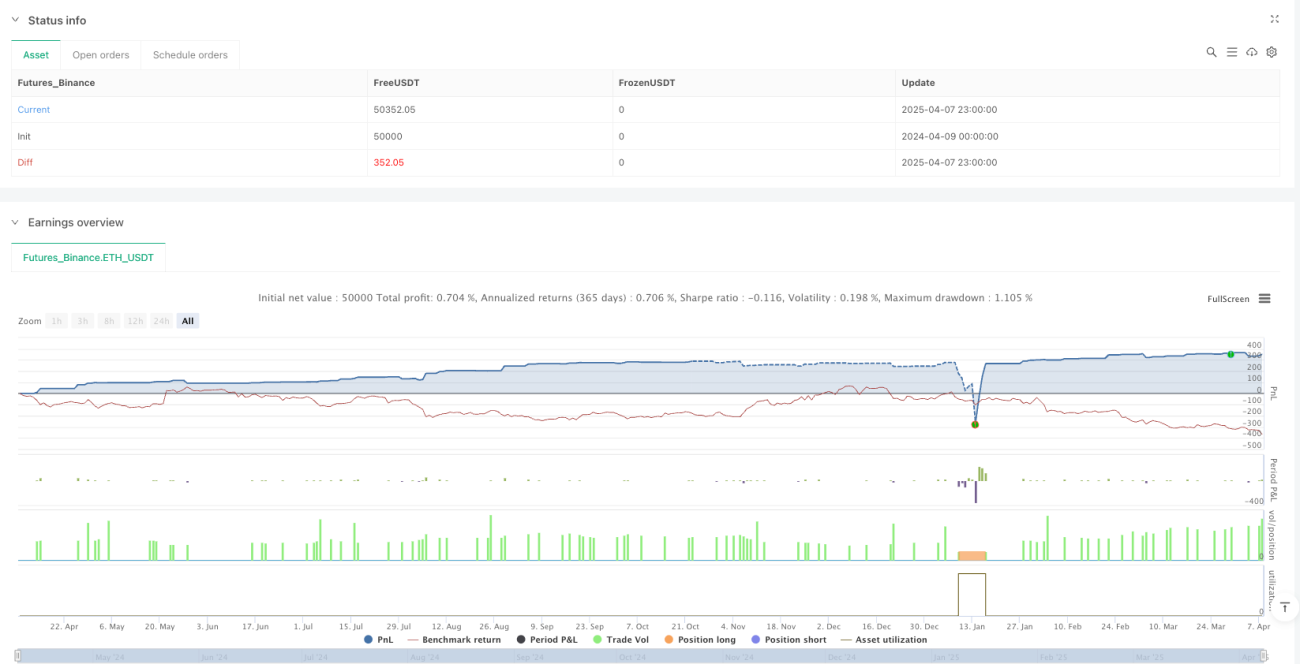

多重指標動的反転取引システム:RSIとVWAPの協同反転戦略

概要

RSIとVWAPの協調反転戦略は、相対力指数(RSI)、出来高加重平均価格(VWAP)、および価格行動確認を組み合わせたスマート取引システムです。この戦略は、市場の買われ過ぎ・売られ過ぎ状態とVWAPの位置関係を識別し、価格反転確認シグナルと組み合わせて、市場条件が特定の基準を満たす場合にロング・ショート取引を行います。また、取引冷却期間、動的ストップロス・利確、トレーリングストップなどのリスク管理メカニズムを備え、市場の短期的な反転機会を捉えつつリスクを抑制することを目的としています。

戦略の原理

本戦略の核心原理は、以下の主要構成要素の協調作用に基づきます。

-

RSIによる買われ過ぎ・売られ過ぎの識別: 相対力指数(RSI)を使用して、市場の買われ過ぎ(RSI>72)および売られ過ぎ(RSI<28)状態を識別します。RSIが買われ過ぎゾーンから下方にクロスする、または売られ過ぎゾーンから上方にクロスする場合、市場がまもなく反転する可能性を示唆します。

-

VWAP基準線: 出来高加重平均価格(VWAP)は重要な価格基準線として機能し、価格が妥当な領域にあるかどうかを確認するために使用されます。価格とVWAPの相対位置は、潜在的な反転シグナルの品質を判断する上で重要な要素です。

-

価格行動による確認:

- ショート条件: 現在の終値が前の終値より低い(下落トレンド)が、依然としてVWAPより高い場合、価格が高値から下落し始める可能性を示します。

- ロング条件: 現在の終値が前の終値より高い(上昇トレンド)が、依然としてVWAPより低い場合、価格が安値から反発し始める可能性を示します。

-

出来高フィルター: 取引シグナルが十分に活発な市場環境(出来高>500)で発生することを保証し、流動性が不十分な状況でのシグナル発生を防ぎます。

-

冷却期間メカニズム: 取引実行後、システムは一定数のローソク足(デフォルト10本)が経過するまで同じ方向の取引を強制的に待機させ、短期間での過剰取引を防止します。

-

動的ストップロス・利確: ATR(平均真のレンジ)に基づいてストップロスおよび利確水準を設定し、市場のボラティリティに応じて自動調整します。デフォルトでは1.5倍のATRを使用します。

-

トレーリングストップオプション: 価格が有利な方向に進んだ場合に獲得した利益を保護するトレーリングストップ機能を提供し、デフォルトでは価格の1.5%に設定されます。

シグナル発動ロジック:

- ショートシグナル: RSIが買われ過ぎ水準を下回るクロス + 出来高が最小しきい値を超える + 終値が前の終値より低いがVWAPより高い + 冷却期間経過

- ロングシグナル: RSIが売られ過ぎ水準を上回るクロス + 出来高が最小しきい値を超える + 終値が前の終値より高いがVWAPより低い + 冷却期間経過

戦略の強み

-

多重確認メカニズム: RSI、VWAP、価格行動確認を組み合わせ、複数の条件が同時に満たされた場合のみシグナルを発生させるため、偽シグナルの可能性を効果的に低減します。

-

市場ボラティリティへの適応: ATRによってストップロス・利確水準を動的に調整することで、異なるボラティリティの市場環境に適応し、高ボラティリティ市場では緩やかなストップロス、低ボラティリティ市場ではタイトなストップロスを提供します。

-

流動性フィルター: 最小出来高要件により、十分な流動性がある市場条件下での取引を保証し、スリッページリスクを低減します。

-

過剰取引の防止: 冷却期間メカニズムにより、短期間での頻繁な取引を効果的に防止し、取引コストを削減し、類似した市場条件下での再エントリーを回避します。

-

柔軟なリスク管理: 固定ストップロス・利確とトレーリングストップの2つのリスク管理オプションを提供し、トレーダーは自身のリスク選好や市場条件に応じて適切な方法を選択できます。

-

価格行動に基づく確認: テクニカル指標だけでなく、価格行動(終値と前の終値およびVWAPとの位置関係)も確認要素として組み込み、シグナルの品質を向上させます。

-

取引シグナルの可視化: チャート上に取引シグナルと主要な基準線(VWAP)を直感的に表示し、トレーダーがリアルタイムで市場状況を監視・分析するのに役立ちます。

戦略のリスク

-

反転失敗リスク: 複数条件による確認を行っているものの、市場反転シグナルは依然として失敗する可能性があり、特に強いトレンド市場では逆張り取引につながる恐れがあります。

- 解決策: トレンドフィルターを追加し、明確な強いトレンド下での反転シグナル発生を避けることを検討します。

-

パラメータ感応性: RSIの買われ過ぎ・売られ過ぎしきい値(72/28)や冷却期間(10本)などのパラメータ設定は戦略パフォーマンスに大きな影響を与え、不適切な設定はシグナル品質の低下を招く可能性があります。

- 解決策: 過去のバックテストを通じて異なる市場条件下でのパラメータを最適化するか、適応型パラメータの実装を検討します。

-

ストップロス水準設定リスク: 1.5倍ATRのストップロスは、状況によっては狭すぎたり広すぎたりする可能性があります。

- 解決策: 取引対象の特性に応じてATR乗数を調整するか、サポート・レジスタンスレベルに基づいてストップロスを設定することを検討します。

-

VWAP依存性: VWAPは通常、日中取引でより効果的であり、より長い時間枠では基準としての価値が低下する可能性があります。

- 解決策: より長い時間枠では、移動平均線やサポート・レジスタンスなどの他の価格基準線の使用を検討します。

-

出来高しきい値の固定: 固定された出来高しきい値(500)は、すべての市場条件や取引対象に適用できるわけではありません。

- 解決策: 固定しきい値の代わりに、相対出来高指標(例:出来高の平均に対する比率)の使用を検討します。

-

市場環境フィルターの欠如: 本戦略は特定の市場環境(高ボラティリティやレンジ相場)でより良好に機能する可能性があるが、市場環境の明確な識別が欠けています。

- 解決策: 市場環境識別指標を追加し、市場状態に応じて戦略パラメータを調整するか、一時的に取引を停止します。

-

資金管理の固定化: 戦略は固定資金比率(10%)で取引を行い、シグナル品質や市場リスクに応じてポジションサイズを動的に調整していません。

- 解決策: 動的ポジション管理を実装し、シグナル強度、市場ボラティリティ、リスク・リワード比に応じてポジションサイズを調整します。

戦略の最適化方向

-

適応型パラメータ設定: 現在の戦略では固定のRSIしきい値(72/28)とATR乗数(1.5)を使用していますが、市場のボラティリティやトレンド強度に応じて自動調整する適応型パラメータの実装を検討します。

- 理由: 市場環境によって最適な買われ過ぎ・売られ過ぎしきい値やストップロス水準は大きく異なる可能性があり、適応型パラメータは市場変化により適応できます。

-

トレンドフィルターの追加: トレンド判断指標(移動平均線トレンドやADXなど)を導入し、強いトレンド環境での失敗する可能性のある反転シグナルを回避します。

- 理由: 反転戦略は通常、レンジ相場でより効果的であり、強いトレンドでは誤ったシグナルが発生しやすいため、トレンドフィルターを追加することで勝率を大幅に向上できます。

-

動的ポジション管理: シグナル強度(RSIの乖離度合いなど)、市場ボラティリティ、または期待リスク・リワード比に応じてポジションサイズを動的に調整します。

- 理由: シグナル品質が異なるため、資金配分もそれに応じて調整し、強いシグナルにはより多くの資金を、弱いシグナルには慎重に配分する必要があります。

-

市場環境分類: 市場環境識別機能を実装し、トレンド相場、レンジ相場、高ボラティリティ相場を区別し、各環境に応じて戦略パラメータや取引ロジックを調整します。

- 理由: 戦略のパフォーマンスは市場環境によって大きく異なるため、環境識別により最も有利な条件下での取引を促し、不利な環境を回避できます。

-

出来高フィルターの最適化: 固定出来高しきい値を、現在の出来高と過去N期間の平均出来高の比率などの相対指標に変更し、異なる取引対象や時間枠に適応させます。

- 理由: 取引対象や時間枠によって通常の出来高水準は大きく異なるため、相対出来高指標は市場の活発度をより正確に測定できます。

-

シグナル品質スコアの追加: 複数の要素(RSIの乖離度合い、価格とVWAPの距離、出来高の突破度合いなど)に基づいてシグナルをスコアリングするシステムを開発し、高品質のシグナルのみを実行します。

- 理由: 基本条件を満たすすべてのシグナルの品質が同じとは限らず、スコアリングシステムにより成功確率の高い取引機会を選別できます。

-

時間フィルター: 時間フィルター機能を追加し、市場のオープン、クローズ、重要な経済指標発表など、異常なボラティリティが発生する時間帯の取引を回避します。

- 理由: 特定の時間帯では市場の動きが不規則になりテクニカル指標が機能しない可能性があるため、これらの時間帯を避けることで戦略の安定性が向上します。

まとめ

RSIとVWAPの協調反転戦略は、複数の指標と確認メカニズムを統合したスマート取引システムであり、RSIの買われ過ぎ・売られ過ぎ状態とVWAPの協調作用を識別し、価格行動確認と出来高フィルターを組み合わせて市場の短期的な反転機会を捉えます。本戦略には、ATRによる動的ストップロス・利確、トレーリングストップオプション、取引冷却期間などの充実したリスク管理メカニズムが含まれており、リスク管理と過剰取引の防止に役立ちます。

戦略設計は合理的ですが、依然として反転失敗リスク、パラメータ感応性、市場環境への適応性などの課題があります。適応型パラメータの実装、トレンドフィルターの追加、ポジション管理の最適化、市場環境分類の実装、シグナル品質スコアリングシステムの開発などの改善により、戦略の堅牢性と収益性をさらに向上させることができます。特にレンジ相場では、買われ過ぎ・売られ過ぎの反転ポイントを捉えることで良好な収益が期待できますが、強いトレンド市場では慎重に使用するか、一時的に無効にすることを検討すべきです。

全体として、本戦略は複数のテクニカル分析ツールとリスク管理技術を統合することで、トレーダーに体系化された市場反転取引フレームワークを提供し、適切な市場環境で経験豊富なトレーダーが適用するのに適しています。

/*backtest

start: 2024-04-09 00:00:00

end: 2025-04-08 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("BTC/USDT Smart Long & Short (RSI + VWAP + Rejection)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1