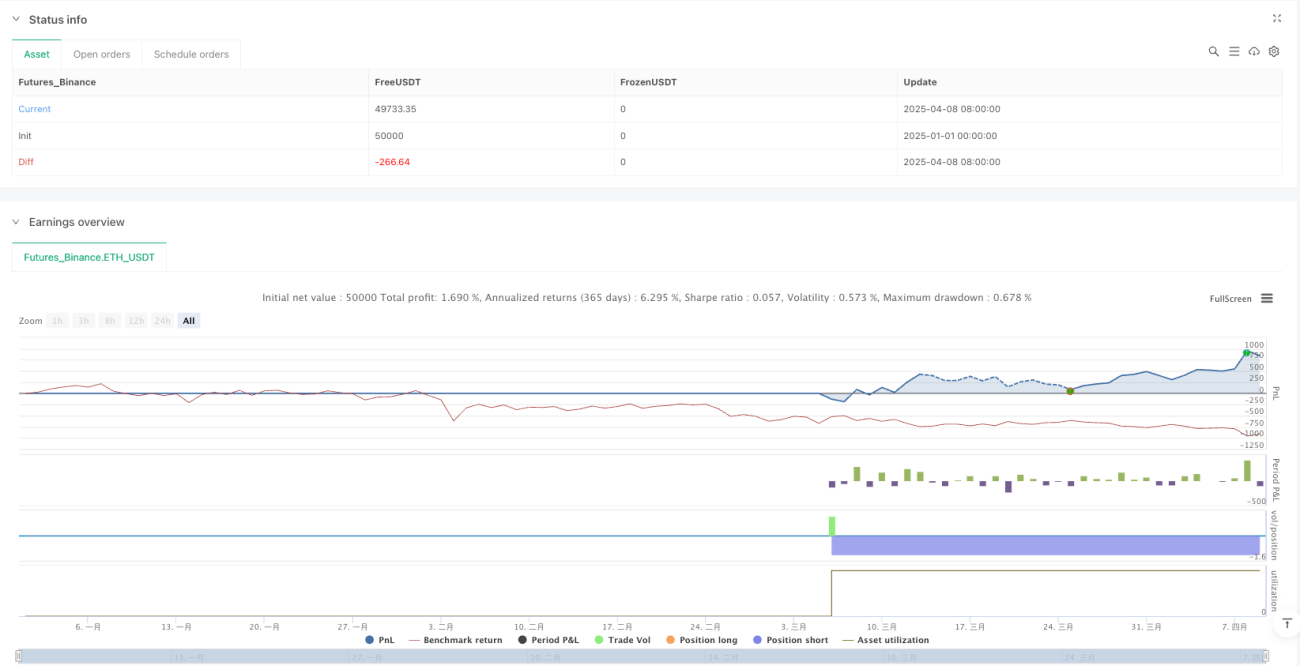

概要

本戦略は、スマートマネーコンセプト(SMC)とボリンジャーバンドブレイクアウトを組み合わせた定量取引システムであり、モメンタム確認メカニズムによって取引シグナルの信頼性を高めています。戦略の核心は、価格がボリンジャーバンドの上限・下限を突破する状況を識別し、同時に市場構造転換(MSS)シグナルに合致することを要求し、オプションで高時間足トレンド確認を組み合わせることです。さらに、モメンタムローソク足フィルターを導入し、エントリーシグナルは十分な強度の価格モメンタムを備えていることを要求することで、戦略の勝率とリスクリターン比を大幅に向上させています。

戦略の原理

本戦略は、3つのコア技術コンポーネントが連携して動作します。

-

ボリンジャーバンド指標: 標準偏差を使用して価格の変動範囲を計算し、上限バンド、下限バンド、中央バンドを形成します。価格が上限バンドを突破したときにロングシグナル、下限バンドを突破したときにショートシグナルが発生します。本戦略ではボリンジャーバンド期間は55、標準偏差乗数は2.0です。

-

スマートマネーコンセプト(SMC):

- オーダーブロック: 特定のバックルック期間(デフォルト20期間)の最高値と最安値を計算し、潜在的なサポート・レジスタンス領域を形成します。

- 流動性ゾーン: 最近のスイング高値・安値(デフォルト12期間)を識別することで、市場に流動性が存在する可能性のある領域を特定します。

- 市場構造転換(MSS): 終値が過去の高値を突破した場合に強気の市場構造転換、終値が過去の安値を突破した場合に弱気の市場構造転換を形成します。

-

モメンタム確認メカニズム: エントリー用ローソク足の実体部分がその全高に対して特定の閾値(デフォルト70%)に達していることを要求し、価格突破に十分なモメンタムがあることを保証します。強気のモメンタムローソク足は鮮やかな緑色、弱気のモメンタムローソク足は鮮やかな赤色で表示されます。

エントリー条件:

- ロング条件: 終値がボリンジャーバンド上限を突破 + 強気の市場構造転換 + (オプション) 高時間足が上昇トレンド + (オプション) 十分な強気モメンタム

- ショート条件: 終値がボリンジャーバンド下限を突破 + 弱気の市場構造転換 + (オプション) 高時間足が下降トレンド + (オプション) 十分な弱気モメンタム

エグジット条件:

- ロングエグジット: 終値がボリンジャーバンド中央バンドを下回る、または終値がオーダーブロックの最安値の99%未満

- ショートエグジット: 終値がボリンジャーバンド中央バンドを上回る、または終値がオーダーブロックの最高値の101%超

資金管理に関しては、口座純資産ベースのリスク管理手法を採用し、各取引は口座純資産の5%に制限することで、1回の取引における最大リスクエクスポージャーをコントロールします。

戦略の利点

-

多重確認メカニズム: ボリンジャーバンドブレイク、市場構造転換、モメンタム確認を組み合わせることで、多層的な取引シグナルフィルタリングメカニズムを形成し、誤ったシグナルを大幅に削減します。

-

トレンドとモメンタムの融合: 戦略はトレンド変化(ボリンジャーバンドとMSSによる)だけでなく、価格モメンタム(モメンタムローソク足による)も重視しており、トレンドフォローとモメンタムキャプチャーの完璧な融合を実現しています。

-

時間足の連携: オプションの高時間足トレンド確認機能(デフォルト日足レベル)により、逆張り取引を効果的に回避し、順張り取引の成功率を高めます。

-

視覚的に直感的: 戦略はボリンジャーバンド、オーダーブロックライン、スイング高値・安値ライン、モメンタムローソク足の色分け表示など、明確な視覚的補助を提供し、トレーダーが市場の状態を直感的に把握できるようにします。

-

柔軟に調整可能: 戦略のパラメータは高度にカスタマイズ可能であり、ボリンジャーバンドの長さ、標準偏差乗数、オーダーブロックのバックルック期間、スイングバックルック期間、モメンタムローソク足の閾値などがあり、異なる市場環境に適応できます。

-

スマートな資金管理: 口座純資産比率に基づくポジションサイジング手法により、リスクを効果的に管理し、1回の取引で過大な損失が発生するのを防ぎます。

戦略のリスク

-

過剰最適化リスク: 戦略にはボリンジャーバンド期間(55)、標準偏差乗数(2.0)、バックルック期間など、複数の調整可能なパラメータが含まれており、パラメータの過剰最適化やカーブフィッティングの問題が発生しやすいです。解決策は、異なる時間足や市場環境でロバスト性テストを実施することです。

-

ラグの問題: ボリンジャーバンドとSMC要素はどちらも過去のデータに基づいて計算されるため、一定のラグがあり、エントリータイミングが理想的でない可能性があります。解決策は、価格アクション分析や他の先行指標を組み合わせて判断することです。

-

トレンド反転リスク: 激しい市場反転時には、戦略が連続損失を被る可能性があります。解決策は、トレンド反転検出メカニズムを追加するか、極端な市場条件下で取引を停止することです。

-

資金管理の課題: 固定5%の資金配分は、ボラティリティの高い市場ではリスクが高すぎる可能性があります。解決策は、資金配分比率を動的に調整し、市場のボラティリティに応じて適応させることです。

-

流動性リスク: 流動性の低い市場では、オーダーブロックや流動性ゾーンの精度が低下する可能性があります。解決策は、取引量確認メカニズムを追加するか、流動性が十分な市場でのみ本戦略を適用することです。

戦略の最適化方向

-

動的パラメータ調整: 市場のボラティリティに応じてボリンジャーバンドの標準偏差乗数や期間を自動調整する適応メカニズムを導入することで、戦略が異なる市場環境にうまく適応できるようにします。これにより、静的パラメータが異なる市場条件下で一貫性のないパフォーマンスを示す問題を解決できます。

-

トレンド識別の強化: 方向性移動指数(DMI)や平均方向性指数(ADX)などの追加的なトレンド指標を導入し、トレンドの強さをさらに確認して、弱いトレンド市場での過剰取引を回避します。

-

エグジットメカニズムの改善: 現在のエグジットメカニズムは比較的シンプルです。トレーリングストップ、移動平均線クロス、ATR倍率ストップなど、より柔軟なエグジット方法を導入することで、利益をより適切に保護できます。

-

出来高分析の統合: 戦略に出来高確認メカニズムを追加し、価格ブレイクには出来高の明らかな増加が伴うことを要求することで、シグナルの品質をさらに高めます。出来高は市場参加度を示す重要な指標であり、価格モメンタムの正当性を効果的に検証できます。

-

時間フィルターの導入: 市場は取引時間帯によって異なる特性を示すため、時間フィルターを追加し、特定の非効率な取引時間帯(例:アジアセッションのレンジ相場)でのシグナル発生を回避します。

-

資金管理の最適化: ATRに基づくポジションサイジング手法を導入し、市場のボラティリティに応じてリスクエクスポージャーを動的に調整し、高ボラティリティ市場ではエクスポージャーを減らし、低ボラティリティ市場では適度にポジションを増やします。

まとめ

モメンタム駆動型ボリンジャーバンドブレイクとスマートマネーコンセプト融合戦略は、テクニカル分析と市場構造理論を組み合わせた総合的な取引システムです。本戦略は、ボリンジャーバンドブレイクを通じて価格モメンタムを捉え、SMC理論を利用して重要な価格水準や市場構造の変化を識別し、モメンタムローソク足フィルターによってシグナルの信頼性を高めます。多層的なシグナル確認メカニズムにより誤ったシグナルを大幅に削減し、オプションの高時間足トレンド確認は逆張り取引の回避に役立ちます。

本戦略は明確なロジックと多くの利点を備えていますが、トレーダーはパラメータ最適化リスク、ラグ問題、トレンド反転リスクなどの潜在的なリスクを認識する必要があります。動的パラメータ調整、トレンド識別の強化、エグジットメカニズムの改善、出来高分析の統合などの最適化措置を導入することで、戦略のロバスト性と適応性をさらに向上させることができます。

最終的に、トレーダーは完璧な取引戦略は存在しないことを忘れてはいけません。重要なのは戦略のコアロジックを理解し、リスクを適切に管理し、異なる市場環境に応じて柔軟に調整することです。実際の適用前には、十分なバックテストとフォワードテストを実施し、さまざまな市場条件下での戦略のパフォーマンスを検証することをお勧めします。

- 1