概要

動的指数移動平均トレンド識別・ATR閾値戦略は、指数移動平均線(EMA)、平均真の範囲(ATR)、および平均方向性指数(ADX)を組み合わせたトレンド追跡システムです。この戦略は、2本のEMAの差によって市場トレンドの方向を判断し、ATRに基づく動的閾値(ADXに応じて調整)を用いて、市場が強気ゾーン(青色)または弱気ゾーン(桃色)に入るタイミングを特定します。高速EMAが動的閾値を上回ったときにロングポジションをエントリーし、閾値を下回ったときに決済することで、トレンド追跡取引に明確なルールベースのシグナルを提供します。

戦略の原理

本戦略は、指数移動平均線(EMA)、平均真の範囲(ATR)、平均方向性指数(ADX)という3つの主要なテクニカル指標に基づいています。

まず、戦略は異なる期間の2本のEMA(デフォルトでは30期間と60期間)を計算し、それらの差(emaDiff)を測定します。この差は、中期価格動向に対する短期価格動向の強さと方向を反映します。

次に、戦略はカスタムADX計算を実装し、市場トレンドの強さを測定します。ADX値が設定閾値(デフォルトでは20)を上回ると強いトレンド市場環境を示し、下回ると弱いトレンドまたは横ばい市場を示します。

第三に、戦略はADX値に基づいてATR乗数を動的に調整します。強いトレンド環境では大きいATR乗数(デフォルト0.3)を使用し、弱いトレンド環境では小さいATR乗数(デフォルト0.1)を使用します。

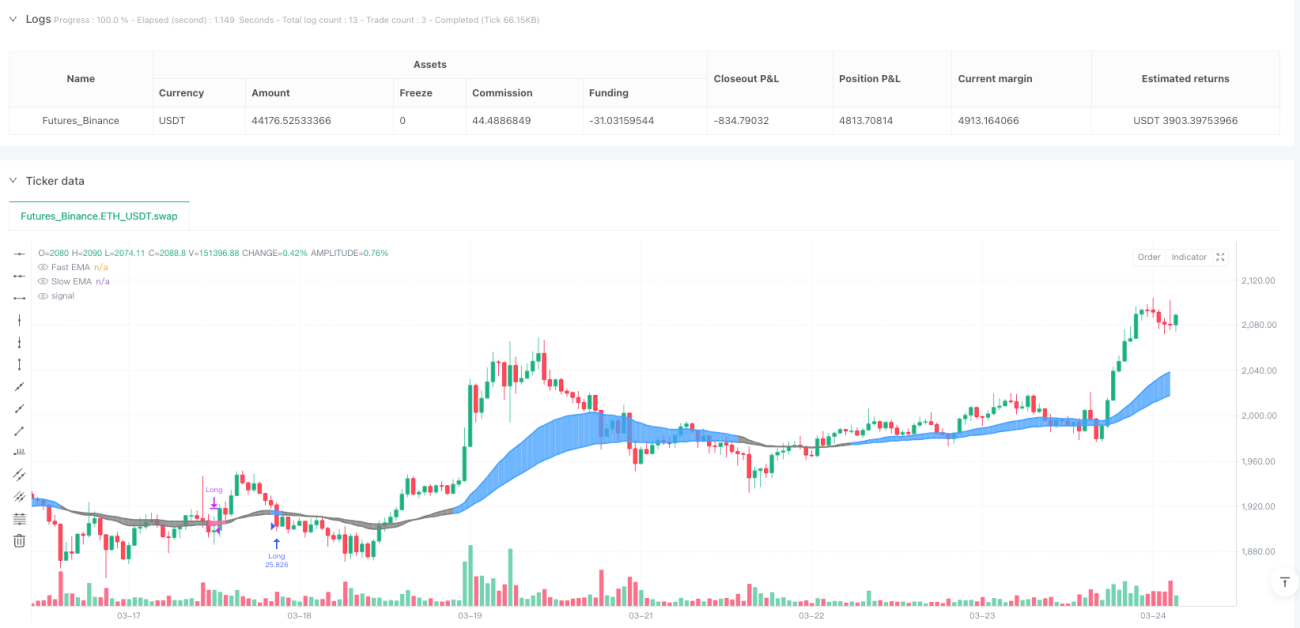

emaDiffを動的に調整されたATR閾値(dynamicAtrMult * ATR)と比較することで、市場が強気ゾーン(emaDiff > 動的閾値)にあるか、弱気ゾーン(emaDiff < -動的閾値)にあるかを判断します。市場が弱気ゾーンから強気ゾーンに転換したときにロングポジションをエントリーし、強気ゾーンから弱気ゾーンに転換したときにポジションを決済します。

この戦略は、色分けによる直感的な視覚的フィードバックも提供します。強気ゾーンは青色、弱気ゾーンは桃色、中立ゾーンは灰色で表示されます。

戦略の優位性

-

動的閾値の適応性:戦略はATRに基づく動的閾値を使用し、市場のボラティリティに応じて自動調整されます。ボラティリティが高い市場では閾値が増加して誤シグナルを減らし、ボラティリティが低い市場では閾値が減少して感度を高めます。

-

トレンド強度調整:ADXをATR乗数の計算に統合することで、戦略はトレンドの強さに応じて閾値をさらに最適化できます。強いトレンド環境ではより高い閾値を使用してノイズを低減し、弱いトレンド環境ではより低い閾値を使用して微妙な変化を捉えます。

-

視覚的な明確さ:戦略は直感的な色分けによる視覚的フィードバックを提供し、トレーダーが現在の市場状態と潜在的な取引機会を迅速に識別できるようにします。

-

明確なルール:戦略は明確なルールに基づいてエントリーシグナルとエグジットシグナルを生成し、取引判断における主観性を排除します。

-

完全なリスク管理:戦略は市場が反転したときに自動的にポジションを決済し、内蔵のリスク管理メカニズムを提供します。

戦略のリスク

-

遅延の問題:移動平均線に基づく戦略は本質的に遅延があります。レンジ相場やボラティリティの高い市場では、この遅延によってエントリーやエグジットのタイミングが不適切になる可能性があります。

-

偽のブレイクアウトリスク:高ボラティリティ環境では、価格が一時的に閾値を突破した後すぐに反転する可能性があり、偽のシグナルや不要な取引が発生します。

-

パラメータ感受性:戦略のパフォーマンスはEMA期間、ATR期間、ADX閾値、ATR乗数などのパラメータに非常に敏感です。不適切なパラメータ選択は、過剰取引や重要なトレンドの見逃しにつながる可能性があります。

-

一方向取引の制限:現在の実装はロングポジションのみをサポートしており、弱気市場や下降トレンドでは市場機会を十分に活用できない可能性があります。

-

トレンド市場依存:この戦略は強いトレンド市場で最も効果を発揮し、レンジ相場やボックス相場ではパフォーマンスが低下する可能性があります。

戦略の最適化方向

-

ショート取引の追加:戦略にショート取引のロジックを拡張し、弱気市場でも利益を得られるようにします。これは、弱気ゾーンにショートエントリー条件を追加するだけで実現可能です。

-

フィルターの統合:偽のシグナルを減らすために、RSIやストキャスティクスなどの追加フィルターを導入します。例えば、買われすぎや売られすぎの条件下での取引を避けるRSIフィルターを追加できます。

-

動的なポジションサイズ:ATRやADX値に基づく動的なポジションサイズを実装し、強いトレンドではポジションサイズを増やし、弱いトレンドや高ボラティリティ環境ではポジションサイズを減らします。

-

パラメータ最適化フレームワーク:異なる市場条件下でEMA期間、ATR乗数、ADX閾値などのパラメータを自動最適化するフレームワークを開発します。

-

ストップロス機構の追加:ATRベースのストップロスを導入して個別取引の潜在損失を制限し、リスク調整後リターンを全体的に向上させます。

-

利益目標の追加:特定の利益目標に到達した際に一部のポジションを決済する部分利益確定メカニズムを実装し、利益を確定させドローダウンを軽減します。

まとめ

動的指数移動平均トレンド識別・ATR閾値戦略は、EMA、ATR、ADXの組み合わせを活用して市場のボラティリティとトレンド強度に適応する取引シグナルを生成する、緻密に設計されたトレンド追跡システムです。ATR閾値を動的に調整することで、この戦略は様々な市場環境で適応性を維持し、潜在的なトレンド取引機会を特定する体系的な方法を提供します。

この戦略はレンジ相場や高ボラティリティ市場で課題に直面する可能性がありますが、ショート取引の追加、追加フィルターの統合、ストップロス機構の実装などの推奨最適化によって、様々な市場状況に対応できるよう強化することができます。最終的に、本戦略は、適応性があり理解しやすいルールベースのトレンド追跡システムを求めるトレーダーに強固な基盤を提供します。

/*backtest

start: 2025-03-11 00:00:00

end: 2025-03-25 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("OneTrend EMA", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital = 10000)

// ——— USER INPUTS ———- 1