概要

5分足トレンドブレイクアウトモメンタム取引戦略は、複数のテクニカル指標に基づく短期売買システムであり、主に市場の短期的な値動きを対象としています。この戦略は、移動平均線(EMAおよびSMA)、出来高加重平均価格(VWAP)、および相対力指数(RSI)の複合シグナルを利用してエントリータイミングを決定します。厳格な複数条件によるフィルタリングを通じて、市場の短期的なモメンタム変化を捉え、明確なストップロスおよび利確条件のもとで取引を実行し、リスクをコントロールした短期利益獲得を目指します。特にボラティリティの高い市場環境に適しており、市場ノイズを効果的に除去し、真に有望な短期トレンドの機会を捉えることができます。

戦略の原理

この戦略の中心原理は、多次元テクニカル指標の協調検証を通じて、強力な短期トレンドモメンタムを特定することです。具体的には:

-

エントリーシグナルの判断:

-

ロング(Call)シグナル:以下の4条件をすべて同時に満たす必要があります。

- 5分足の終値が21期間SMAの高値を上回る

- 終値がVWAPを上回る

- 終値が50期間EMAを上回る

- RSIが60を上回る

-

ショート(Put)シグナル:以下の4条件をすべて同時に満たす必要があります。

- 5分足の終値が21期間SMAの安値を下回る

- 終値がVWAPを下回る

- 終値が50期間EMAを下回る

- RSIが40を下回る

-

-

エグジットロジック:

- ストップロス条件:ロング取引の場合、終値が21SMA安値を下回ったらエグジット。ショート取引の場合、終値が21SMA高値を上回ったらエグジット。

- 利確条件:リスクリワード比(デフォルト1.5)に基づいて自動計算され、利益目標はストップロス幅の1.5倍となります。

-

状態追跡:

- 戦略はinTrade、isCallなどの変数を使用して現在の取引状態を追跡します。

- ラベルを使用してエントリーポイント、ストップロス、利確ポイントを表示します。

- 取引状態ラベルを定期的に更新します。

-

チャート要素:

- 50期間EMA、21期間SMAの高値・安値、VWAPを表示し、直感的なテクニカル分析の参考を提供します。

この戦略は、複数の指標の共鳴確認によりシグナルの信頼性を高め、精密なリスク管理メカニズムと組み合わせることで、効率的な短期売買システムを実現します。

戦略の利点

-

多重確認メカニズム:戦略では、複数のテクニカル指標が同時に条件を満たした場合にのみ取引シグナルが発生するため、偽シグナルのリスクが大幅に低減されます。この「共鳴」効果により、市場ノイズを効果的に除去し、取引の質を向上させます。

-

明確なリスク管理:戦略には明確なストップロス条件が組み込まれており、リスクリワード比に基づいて利確目標が自動計算されるため、各取引のリスクと期待リターンが明確です。デフォルトの1.5倍のリスクリワード比設定により、長期的な勝率の優位性が確保されます。

-

短期市場変動への適応:5分足の時間枠設定はデイトレーダーに特に適しており、短期的な市場モメンタムの変化を捉える一方、過剰取引を回避します。

-

視覚的な取引状態:戦略はラベルやチャート要素を通じて取引状態や主要なテクニカル水準を直感的に表示し、トレーダーが戦略の実行状況をリアルタイムで把握するのに役立ちます。

-

柔軟なパラメータ設定:主要指標の期間(EMA、SMA、RSI)やリスクリワード比はカスタマイズ可能であり、様々な市場条件や個人のリスク選好に適応できます。

-

包括的なアラート条件:戦略には、エントリーシグナル、ストップロス発動、利確達成の6種類の異なるアラート条件が設定されており、トレーダーが取引をリアルタイムで追跡・管理しやすくなっています。

戦略のリスク

-

偽ブレイクアウトのリスク:レンジ相場では、価格が一時的にテクニカル指標を突破した後に急反落し、誤ったシグナルを発生させる可能性があります。解決策:確認期間を追加し、例えば価格が指標の上/下に一定時間維持されてからシグナルを発生させることを検討します。

-

過剰最適化のリスク:戦略は複数のテクニカル指標と正確なパラメータ設定に依存しており、過去データへの過剰適合の可能性があります。解決策:異なる市場条件や時間枠でバックテストを実施し、戦略の頑健性を確保する必要があります。

-

スリッページと執行遅延:5分足レベルの短期戦略は執行速度に高い要求があり、実際の取引ではスリッページや遅延の問題に直面する可能性があります。解決策:適切な注文タイプ(成行注文ではなく指値注文など)を設定し、バッファーゾーンの追加を検討します。

-

トレンドの突然の反転:短期的なモメンタムは、突発的なニュースや市場イベントによって急速に反転する可能性があります。解決策:最大損失制限を設定し、重要な経済指標発表やイベント期間中の取引を避けることを検討します。

-

取引頻度が高すぎる:ボラティリティの高い市場ではシグナルが多くなり過ぎ、取引コストが増加する可能性があります。解決策:取引間隔の制限やより厳格なエントリー条件など、追加のフィルタリング条件を追加できます。

-

単一時間枠への依存:5分足チャートのみに依存すると、より大きな時間枠の重要なトレンド情報を見逃す可能性があります。解決策:より高次の時間枠(15分足、1時間足など)のフィルタリング条件を追加し、大きなトレンドとの整合性を確保することを検討します。

戦略の最適化方向性

-

マルチタイムフレーム分析の統合:現在の戦略は5分足のみに基づいていますが、より高次の時間枠(15分足、1時間足など)のトレンド確認を追加することを検討できます。これによりシグナルの品質が向上し、大きなトレンドの反対方向での取引を回避できます。例えば、15分足のトレンドが5分足のシグナル方向と一致した場合のみ取引を実行します。

-

動的パラメータ調整:市場のボラティリティに基づいて指標パラメータを自動調整できます。例えば、高ボラティリティ環境では移動平均線の期間を延長したりRSIの閾値を引き上げ、低ボラティリティ環境では期間を短縮したり閾値を引き下げます。これにより戦略の適応性が向上します。

-

出来高と市場構造の分析:出来高分析や価格構造(サポート/レジスタンス水準)を統合することで、エントリー精度を高めることができます。特に、重要な価格水準付近のシグナルはより意味を持つことが多いです。

-

適応型リスクリワード設定:現在固定されているリスクリワード比を、市場のボラティリティや特定時間帯の過去パフォーマンスに基づいて動的に調整することで、異なる市場フェーズでの収益期待を最適化できます。

-

市場環境フィルターの追加:トレンド強度、ボラティリティフィルター、取引時間帯制限など、全体的な市場環境の判断ロジックを追加します。例えば、寄付きと引け前30分の取引を避けたり、特定のボラティリティ範囲内でのみ取引を行います。

-

部分利益確定メカニズム:段階的な利益確定戦略の導入を検討します。例えば、0.8Rの利益に達した時点で半分のポジションをクローズし、残りをトレーリングストップに設定します。これにより利益を保護しつつ、より大きな相場動向を捉える余地を残します。

-

機械学習による最適化:機械学習アルゴリズムを利用して過去データを分析し、最適なパラメータ組み合わせや追加のシグナル確認特徴を特定し、戦略の予測精度をさらに向上させます。

まとめ

5分足トレンドブレイクアウトモメンタム取引戦略は、設計の行き届いた短期売買システムであり、多次元テクニカル指標の協調作用と厳格なリスク管理により、デイトレーダーに構造化された市場分析と意思決定の枠組みを提供します。この戦略は、特に短期的な価格モメンタムの捕捉に適しており、明確なエントリーとエグジットのルールを通じて、複雑な市場においてトレーダーが規律と一貫性を維持するのに役立ちます。

戦略の主な利点は、複数指標の共鳴確認メカニズムにより偽シグナルのリスクを効果的に低減できる点と、内蔵されたリスクリワード管理により取引リスクをコントロールできる点です。しかし、どの取引戦略にも限界があり、本戦略はレンジ相場では偽ブレイクアウトのリスクに直面する可能性があり、パラメータ選択や執行速度に敏感です。

マルチタイムフレーム分析の統合、動的パラメータ調整、より複雑な市場環境フィルターの追加により、この戦略には依然として最適化の余地が大きく残されています。トレーダーは個人のリスク選好や市場経験に応じてパラメータを適宜調整し、追加の確認メカニズムを導入することで、戦略のパフォーマンスをさらに向上させることができます。

最終的に、この戦略を成功裏に適用するには、トレーダーがその原理と限界を深く理解し、厳格なリスク管理の規律を維持し、様々な市場条件下で戦略のパフォーマンスを継続的に評価・最適化することが必要です。

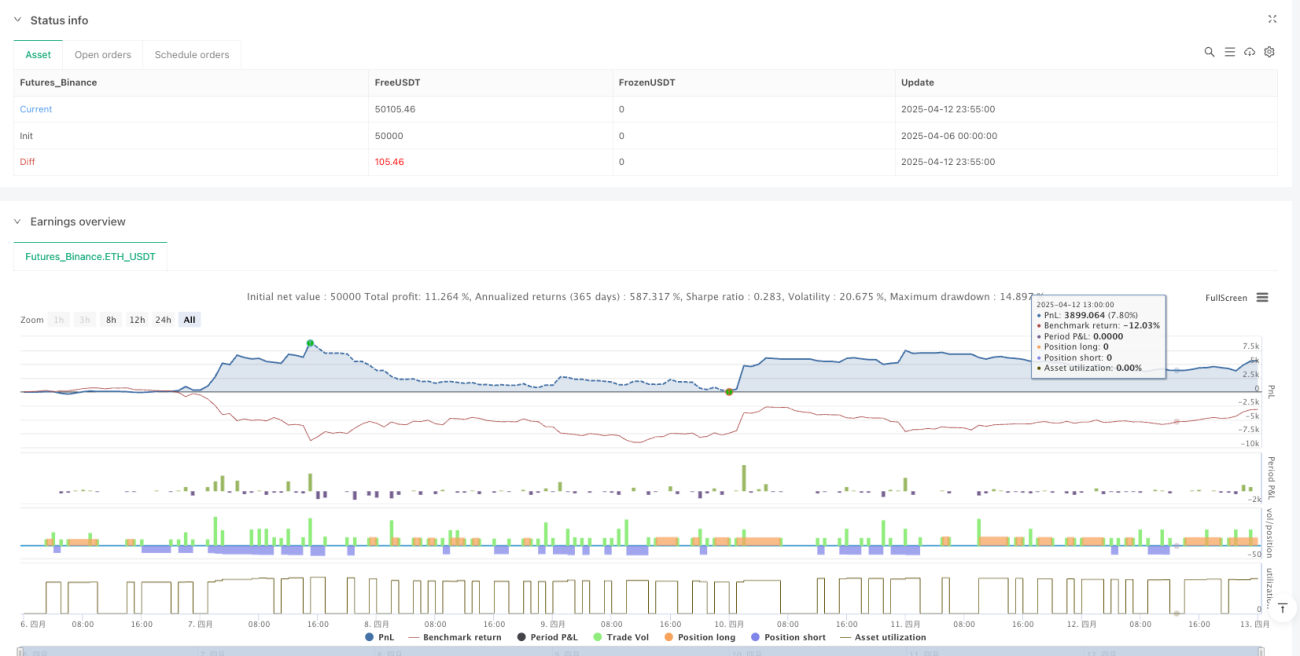

/*backtest

start: 2025-04-06 00:00:00

end: 2025-04-13 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("5-Min Call/Put Entry Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// ————— INPUTS —————- 1