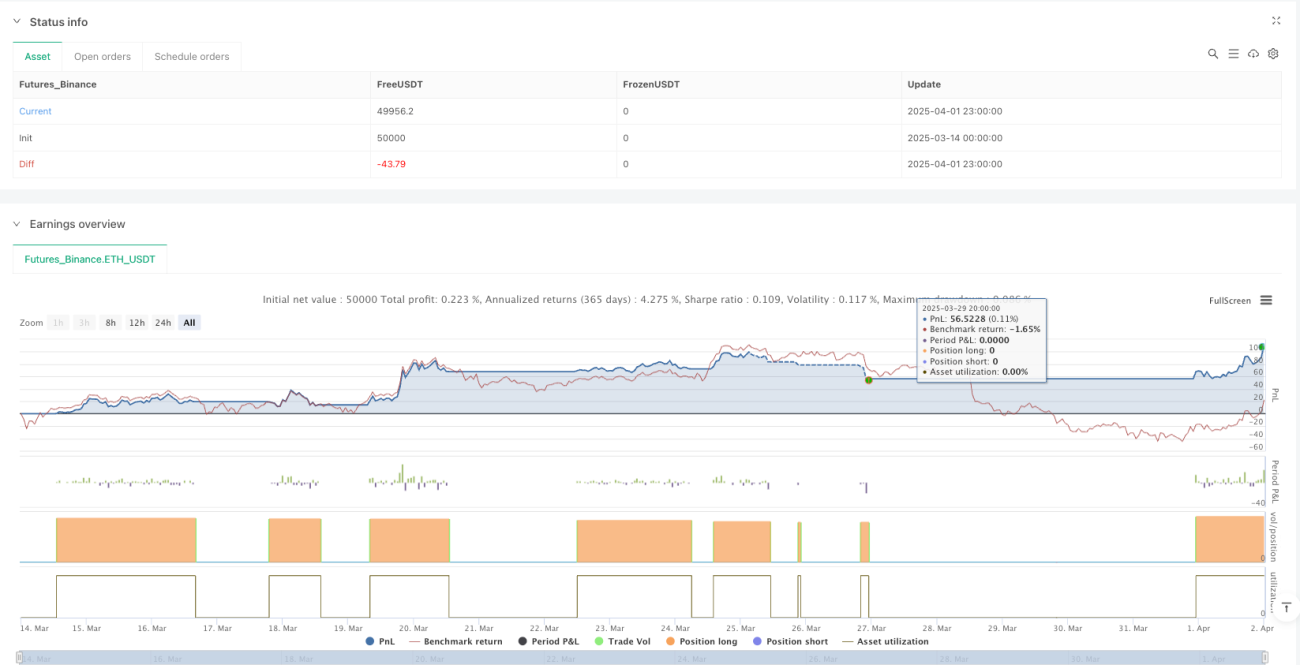

概要

本戦略は、指数移動平均線(EMA)のクロスシグナルに基づくスマート・ドルコスト平均法(DCA)戦略であり、適応的ボラティリティによるセーフティオーダー(SO)展開と革新的な二重トレーリングストップ機構を組み合わせたものです。上昇トレンドが確認された時点で市場に参入し、その後、市場のボラティリティに応じて追加のセーフティオーダーを自動展開します。同時に、標準トレーリングストップと利益確定トレーリングストップの両方を使用して利益を保護します。本戦略は、変動の大きい市場環境での運用に適しており、特に1時間足の時間枠で最適化されており、総資金4,000ドルで取引を行います。

戦略の原理

この戦略の核となるロジックは、以下の主要コンポーネントを中心に展開されます。

-

トレンド識別システム: 短期EMA(デフォルト9期間)と長期EMA(デフォルト21期間)のクロスを使用して、潜在的な上昇トレンドを識別します。短期EMAが長期EMAを上抜けたとき、システムは上昇トレンドを確認し、基本エントリー注文を発動します。

-

多層DCAエントリーシステム: 本戦略は3層のエントリー機構を採用します。

- 基本注文(1,000ドル): EMAクロスシグナル確認時に発注

- セーフティオーダー1(1,250ドル): 価格が基本注文価格から所定の下落幅に達した場合に発動

- セーフティオーダー2(1,750ドル): 価格がさらに下落し、より低い水準に達した場合に発動

-

ボラティリティ適応メカニズム: セーフティオーダーのトリガー価格は、ATR(平均真のレンジ)指標に基づいて動的に計算することができ、戦略が現在の市場ボラティリティに応じてエントリーポジションを自動調整できるようにします。ユーザーは、ATR乗数(デフォルトではSO1はATRの1.2倍、SO2はATRの2.5倍)または固定パーセンテージ下落(デフォルトではSO1は4%、SO2は8%)のいずれかを選択して、セーフティオーダーのトリガーポイントを計算できます。

-

二重トレーリングストップ保護システム:

- 標準トレーリングストップ: エントリー後の最高値を追跡し、ピークからの固定パーセンテージ(デフォルト8%)の位置に設定

- 利益確定トレーリングストップ: ポジションが特定の利益閾値(デフォルト2.5%)に達した場合に作動し、より狭いトレーリングパーセンテージ(デフォルト1.5%)を使用して、確定した利益をより積極的に確保します

-

クーリングオフ期間機構: 基本注文執行後、クーリングオフ期間(デフォルト4本のローソク足)を設け、短時間での過剰な取引を防止します。

戦略の利点

分析の結果、本戦略は以下の顕著な利点を示しています。

-

適応性が高い: ATRを使用してセーフティオーダーのトリガー価格を計算することで、戦略は異なる市場のボラティリティ環境にインテリジェントに適応し、高ボラティリティ時にはセーフティオーダーの間隔を適切に広げ、低ボラティリティ時には間隔を狭めることができます。

-

資金管理の最適化: 増加する資金配分方式(1,000ドル→1,250ドル→1,750ドル)を採用しており、「ピラミッド型」ポジション管理の原則に沿っています。これにより、価格下落時に、より大きな資金規模でより有利な平均エントリー価格を得ることができます。

-

二重保護機構: 革新的な二重トレーリングストップシステムは、基本的な下振れリスクからの保護を提供するだけでなく、利益が発生した場合には自動的により保守的なストップモードに切り替わり、利益の最大化とリスク管理のバランスを効果的に取ります。

-

カスタマイズの柔軟性: すべての主要パラメータ(EMA期間、ATR長、セーフティオーダー間隔、ストップ割合、注文サイズなど)をカスタマイズでき、トレーダーが自身のリスク選好や市場条件に応じて最適化できます。

-

統合性: 戦略には、JSONメッセージとしてフォーマットされたアラート条件が組み込まれており、サードパーティの自動取引プラットフォーム(3Commasなど)との統合が容易で、完全自動取引の実行が可能です。

戦略のリスク

本戦略は包括的に設計されていますが、以下の潜在的なリスクと課題が存在します。

-

トレンド転換リスク: 戦略はEMAクロスシグナルに依存しており、市場が急変したりレンジ相場になった場合、誤ったシグナルが発生し、不要なエントリーにつながる可能性があります。解決策としては、EMA期間の調整や追加の確認指標の組み込みが考えられます。

-

資金消耗リスク: 継続的な下落市場では、すべてのセーフティオーダーを展開しても、平均エントリー価格が市場価格を大幅に下回り、長期損失につながる可能性があります。最大損失制限や総ポジションサイズ制限を設定することを推奨します。

-

過剰取引リスク: ボラティリティの高い市場では、EMAが頻繁にクロスし、過剰な取引を引き起こす可能性があります。クーリングオフ期間機構は組み込まれていますが、さらなる最適化や追加の取引頻度制限が必要になる場合があります。

-

二重トレーリングストップの相互干渉: 市場状況によっては、2つのストップ機構が互いに干渉し、早期の離脱や重複シグナルを引き起こす可能性があります。定期的にバックテストを行い、これら2つのストップパラメータ間のバランスを調整する必要があります。

-

パラメータ最適化の困難: 戦略の複数のパラメータは相互に調整して初めて最適な効果を発揮するため、パラメータ最適化の複雑さが増します。バックテスト最適化ツールを使用した包括的なパラメータ分析を推奨します。

戦略の最適化方向

コードの詳細な分析に基づき、本戦略の潜在的な最適化方向は以下の通りです。

-

多重トレンド確認メカニズムの導入: 現在の戦略は単一のEMAクロスシグナルにのみ依存していますが、RSI、MACD、またはより長期のトレンド判断など、追加のトレンド確認指標を追加することで、誤ったシグナルを削減できます。これにより、偽のブレイクアウトによるリスクを大幅に低減できます。

-

動的資金配分システム: 現在の戦略は固定額の注文サイズを使用していますが、市場のボラティリティやアカウントの純資産に基づいて動的に調整するシステムに最適化することで、異なる市場条件下で適切なリスクエクスポージャーレベルを維持できます。

-

最適化されたストップ離脱戦略: より複雑なストップロジック(例えば、市場ボラティリティに基づく適応型トレーリングストップや、モメンタムや出来高指標を統合した離脱タイミングの最適化)を開発することで、短期的な変動による早期離脱を回避できます。

-

ドローダウン管理の強化: 全体的なドローダウン制限機能を追加し、戦略が事前設定された最大ドローダウン率に達した場合に、新規注文を自動停止または既存ポジションをクローズすることで、極端な市場条件下での壊滅的な損失を防止します。

-

期間最適化システム: 自動期間最適化機能を開発し、戦略が直近の市場条件に基づいてEMA長、ATR期間、その他の時間関連パラメータを自動調整し、市場状態の変化に適応できるようにします。

まとめ

「スマート・ボラティリティトラッキングDCA戦略と二重トレーリングストップシステム」は、緻密に設計された定量取引ソリューションであり、特にボラティリティの高い市場で上昇トレンドを捉え、リスクを管理するのに適しています。トレンドフォロー、ドルコスト平均法、ボラティリティ適応メカニズムを巧みに組み合わせ、革新的な二重トレーリングストップシステムで利益を保護します。

本戦略の中核的な強みは、その適応性とリスク管理のバランスにあり、異なる市場環境でエントリーとエグジットの判断を自動調整できます。ATRを使用してセーフティオーダーのトリガーポイントを動的に計算することで、戦略は事前設定された静的なパラメータに依存するのではなく、リアルタイムの市場条件に基づいてインテリジェントに応答できます。

トレンド識別や資金管理に関する潜在的なリスクは存在しますが、これらは提案された最適化方向によって効果的に緩和できます。特に、多重トレンド確認と動的資金配分システムの導入は、戦略の堅牢性と長期的なパフォーマンスを大幅に向上させるでしょう。

ボラティリティの高い市場で体系的な取引手法を求める定量トレーダーにとって、本戦略は包括的で拡張性のあるフレームワークを提供し、上昇トレンドの機会を捉えると同時に、不利な市場条件下でも十分なリスク保護を実現します。

- 1