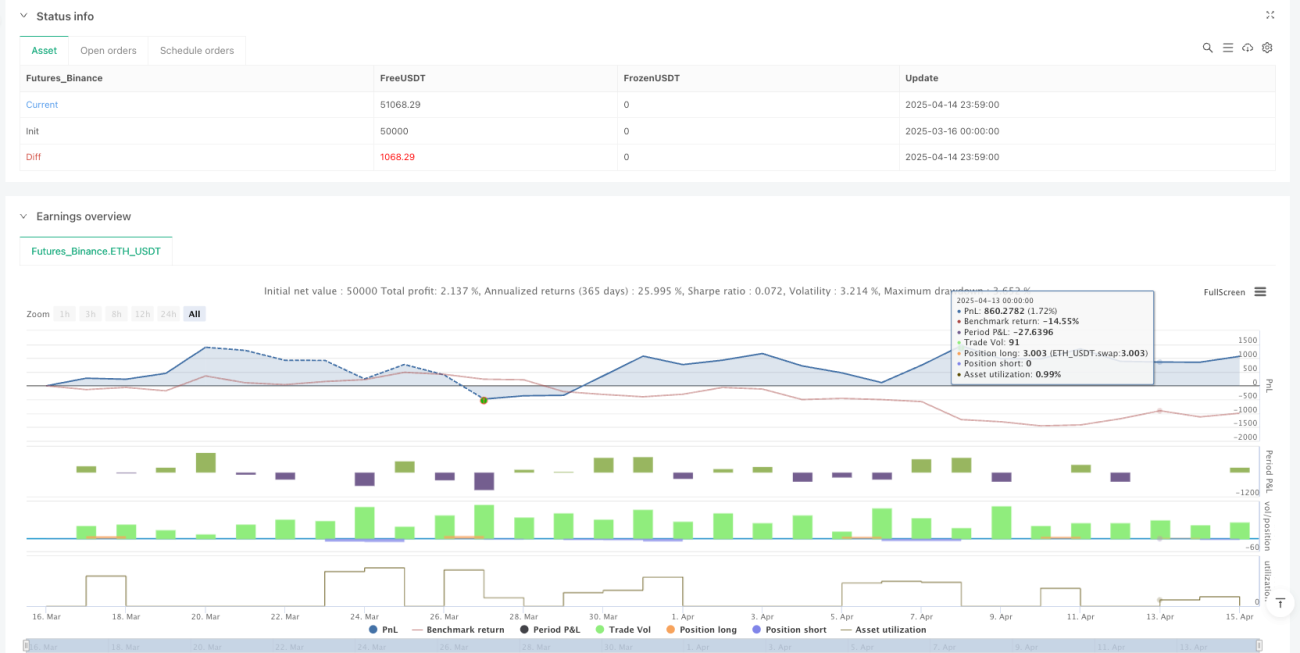

マルチタイムフレーム動的モメンタム波動捕捉戦略

概要

マルチタイムフレーム動的モメンタム変動捕捉戦略は、短期トレーダー向けに設計された2分足レベルの高効率な市場変動を捉えるための定量取引手法です。本戦略は、移動平均線チャネル、モメンタム変動指標、マルチタイムフレーム確認メカニズムを巧みに組み合わせ、完全な取引システムを構築しています。戦略の核心は、200MA(移動平均線)を用いた価格チャネルで市場の大勢トレンド方向を判断し、改良版WaveTrend指標で市場の買われすぎ・売られすぎ領域の反転機会を捉え、12EMAを正確なエントリーシグナルのフィルターとして活用することです。さらに、時間足レベルでのトレンド確認、動的ストップロス設定、リスクベースのポジション管理を統合し、包括的かつ体系的な取引フレームワークを形成しています。

戦略の原理

本戦略の核心原理は、マルチレベルのシグナル確認と精密なリスク管理に基づいており、具体的な実装ロジックは以下の通りです。

-

トレンド判断層:200MAを高値と安値それぞれに適用して価格チャネルを構築し、時間足の終値で大勢トレンド方向を判断します。時間足終値がチャネル上にある場合は買い方向、チャネル下にある場合は売り方向にバイアスがかかります。

-

モメンタム変動層:改良版のWaveTrend指標を用いて市場のモメンタム変化を捕捉します。WaveTrend指標はカスタム関数

f_wavetrendで計算され、波動トレンド線(wt1)とシグナル線(wt2)で構成されます。指標が買われすぎレベル(50)または売られすぎレベル(-50)に達すると、システムは極値価格を記録し、買われすぎ・売られすぎ状態の継続本数を計算します。 -

エントリー確認層:戦略では複数の条件を組み合わせてエントリーシグナルを確認します。

- 買い条件:時間足価格がチャネル上にある + (売られすぎ状態が指定本数継続、またはWaveTrend指標のゴールデンクロス) + 現在の終値が12EMAより大きい

- 売り条件:時間足価格がチャネル下にある + (買われすぎ状態が指定本数継続、またはWaveTrend指標のデッドクロス) + 現在の終値が12EMAより小さい

-

リスク管理層:動的ストップロスとリスクベースのポジション計算方法を使用します。

- 買いのストップロスは、極値安値と200安値移動平均×0.998のうち小さい方に設定

- 売りのストップロスは、極値高値と200高値移動平均×1.002のうち大きい方に設定

- ポジションサイズは、所定のリスク金額を単位リスク(エントリー価格とストップロス価格の差)で割って計算

-

利益目標:システムはあらかじめ設定されたリスクリワード比(デフォルト3倍)に基づき、自動的に利確目標を設定します。

戦略の優位性

-

マルチレベル確認メカニズム:マルチタイムフレームと複数指標の確認メカニズムを統合し、シグナルの質を大幅に向上させています。時間足のトレンド方向と短期モメンタム指標の組み合わせにより、誤ったシグナルを効果的に削減します。

-

動的リスク管理:固定ポイント数のストップロス設定と比較して、本戦略の動的ストップロス手法は市場構造により適合しており、極値ポイントと移動平均線の組み合わせにより、各取引に対してより合理的なリスク境界を提供します。

-

精密なポジションコントロール:固定リスク金額に基づくポジション計算方法を採用し、市場の変動率が変化しても一定のリスクエクスポージャーを維持し、単一取引での過度な損失を効果的に防止します。

-

高い適応性:パラメータ化設計により、異なる市場環境に適応できます。ユーザーはEMA期間、買われすぎ・売られすぎ閾値、リスク金額、リスクリワード比などのパラメータを調整し、特定の市場に戦略を最適化できます。

-

視覚化補助:移動平均線チャネル、モメンタム波形、トレンド背景色、エントリーマークなど豊富な視覚化要素を提供し、トレーダーが市場状態と戦略ロジックを直感的に理解するのを支援します。

戦略のリスク

本戦略には多くの利点がある反面、以下の潜在的なリスクが存在します。

-

トレンド急変リスク:時間足でのトレンド確認を使用しているものの、重要なニュースやブラックスワンイベントの影響で市場が急激に反転し、ストップロスが即座に発動される可能性があります。解決策としては、重要な経済指標やニュース発表前の取引停止、または追加の変動率フィルターの導入が考えられます。

-

低流動性リスク:取引量が少ない市場や時間帯では、スリッページの増加や約定困难が発生し、戦略パフォーマンスに影響を与える可能性があります。主要取引時間帯に本戦略を使用し、流動性の低い銘柄を避けることを推奨します。

-

パラメータ最適化リスク:パラメータの過度な最適化により、バックテストでは優れた結果を示しても、実運用で効果が現れない可能性があります。パラメータの信頼性を評価するためにフォワードテストやロバストネステストを実施し、過学習を避けることを推奨します。

-

連続損失リスク:厳格なリスク管理を行っていても、特にレンジ相場では連続損失が発生する可能性があります。最大日次損失や最大連続損失回数の制限を設定し、必要に応じて取引を一時停止して市場環境を再評価することを推奨します。

-

テクニカル依存リスク:戦略はEMAやWaveTrendなどのテクニカル指標に依存しており、これらの指標が特定の市場条件下で機能しない可能性があります。ファンダメンタルフィルターや他の非相関指標を追加することで、戦略の堅牢性を高めることができます。

戦略最適化の方向性

戦略コードの詳細な分析に基づき、以下の点から最適化が可能です。

-

時間フィルターの導入:現在の戦略は取引時間を考慮していません。時間フィルターを追加し、市場の寄り付きや引け前の高変動時間帯を避けるか、特定の効率的な取引時間帯に集中することができます。

-

動的パラメータ適応:市場の変動率に応じて買われすぎ・売られすぎ閾値や確認本数を自動調整し、異なる市場環境で最適なパフォーマンスを維持できます。例えば、ATR指標を用いて閾値を調整し、高変動市場では閾値を上げ、低変動市場では下げることが可能です。

-

複数指標の総合スコアリング:既存のWaveTrend指標に加えて、RSI、MACD、CCIなどの補助指標を導入し、複数の指標が一致した場合にのみ取引シグナルを発する総合スコアリングシステムを構築できます。

-

利益目標の動的調整:現在の戦略は固定のリスクリワード比で利益目標を設定していますが、サポート・レジスタンスラインや変動率に基づく動的利益目標を導入することで、市場構造により適合させることができます。

-

部分利確メカニズム:段階的なポジション決済メカニズムを追加し、一定の利益達成後に一部の利益を確定し、残りのポジションを保持してより大きな値動きを捉えることで、リスク管理と利益最大化のバランスを図ります。

-

取引コスト最適化:現在の戦略は取引コストを考慮していません。スリッページや手数料の設定を追加し、エントリーロジックを最適化して不要な取引頻度を減らし、純利益パフォーマンスを向上させることができます。

まとめ

マルチタイムフレーム動的モメンタム変動捕捉戦略は、構造が整いロジックが明確な短期取引システムであり、移動平均線チャネル、モメンタム変動指標、マルチタイムフレーム確認メカニズムを組み合わせることで、トレーダーに質の高いエントリーシグナルを提供します。本戦略の最大の特徴は、動的ストップロス設定やリスクベースのポジション管理を含む包括的なリスク管理体制にあり、資金の安全性を効果的に確保します。

市場急変やパラメータ最適化などの潜在的なリスクは存在しますが、時間フィルターの導入、動的パラメータ適応、複数指標の総合スコアリングなどの最適化施策により、戦略の堅牢性と適応性をさらに高めることができます。本戦略は、高効率な短期取引を追求しつつリスク管理を重視する定量トレーダーに特に適しています。

適切なパラメータ設定と継続的なモニタリング・最適化により、この戦略はトレーダーの武器庫における重要なツールとなり、急変する市場で取引機会を捉え、安定した収益を達成する可能性を秘めています。

- 1