戦略概要

本戦略は、複数の指標を融合したボラティリティ捕捉型の適応的トレンドフォロー戦略であり、主にボラティリティの高い銘柄を対象に1時間足の時間足で取引を行います。移動平均線、ATRボラティリティ指標、RSI相対力指数、MACD指標、および出来高フィルターを組み合わせることで、多層的な取引意思決定システムを構築しています。戦略の核となる考え方は、トレンド方向を確認した上で顕著なボラティリティの機会を捉えつつ、動的な利益確定・損切りメカニズムによってリスクを管理することです。

本戦略の主な特徴は、時間フィルター(直近30日間のデータのみを考慮)、複数指標による総合判断、動的損切りメカニズム、および出来高確認です。この設計により、市場環境の変化に適応し、高い確度の取引機会に集中し、市場ノイズを効果的にフィルタリングできます。

戦略の原理

本戦略の核となる原理は、多面的なテクニカル指標の組み合わせにより、高い確率のボラティリティ機会を特定することです。

-

時間フィルタリング:まず30日間の時間フィルターを適用し、取引判断を最新の市場行動に基づかせることで、現在のボラティリティ特性とトレンドパターンに適合させます。

-

トレンド識別:5期間と13期間の単純移動平均線(SMA)をトレンド確認ツールとして使用します。短期移動平均線(5期間)が長期移動平均線(13期間)を上回った場合、上昇トレンドと確認します。

-

ボラティリティ確認:10期間の平均真のレンジ(ATR)を計算し、1.5倍の乗数を設定することで、顕著な変動がある場合にのみエントリーする条件とします。現在のローソク足の価格範囲(高値-安値)がATRしきい値を超えている必要があります。

-

モメンタム評価:14期間のRSI指標を用いてモメンタムを評価し、RSIが35(売られ過ぎ)から65(買われ過ぎ)の間にあることを要求し、極端な状況でのエントリーを回避します。

-

トレンド確認:MACD(12, 26, 9)を追加のトレンド確認ツールとして使用し、MACDラインがシグナルラインを上回り、かつプラスの値であることを要求し、エントリーポイントが強気のモメンタムと一致するようにします。

-

出来高検証:現在の出来高が20期間の出来高単純移動平均線の1.5倍を超えていることを要求し、価格変動が十分な市場参加によって裏付けられていることを確保します。

-

価格位置:終値が短期移動平均線を上回っていることを要求し、価格がサポートされていることを確認します。

エントリー条件は上記すべての要素を統合し、複数の条件が同時に満たされた場合にのみ取引を実行します。

戦略の優位性

戦略のコードとロジックを詳細に分析すると、以下の顕著な優位性がまとめられます。

-

多次元フィルタリング:トレンド、ボラティリティ、モメンタム、出来高など複数の次元の指標を組み合わせることで、偽のシグナルを効果的に低減し、特に1時間足の取引に適しており、シグナルの品質を大幅に向上させます。

-

適応性:30日間の時間フィルターにより、戦略は過去のデータに過度に影響されることなく、最新の市場行動に基づいて調整され、タイムリー性を維持します。

-

ボラティリティ捕捉能力:ATR指標と価格範囲条件により、戦略は市場の顕著な変動を効果的に捉え、利益機会を高めます。

-

動的リスク管理:戦略は固定パーセント損切りとATRベースの損切りを組み合わせ、ATRベースのトレーリングストップも導入しています。この多層的なリスク管理メカニズムは、資金を保護しながら価格上昇を最大限に捉えることができます。

-

出来高確認:出来高フィルターにより、価格変動には十分な市場参加が必要となり、低流動性環境での偽のブレイクアウトリスクを低減します。

-

保守的な利益目標:3〜7%の保守的な利益目標を設定し、ボラティリティの高い資産の短期取引に適しており、利益を迅速に確定し、ドローダウンを回避するのに役立ちます。

-

可視化とアラート機能:戦略は明確なチャート可視化とアラート機能を提供し、トレーダーが常時監視することなく取引を監視・実行できるようにします。

戦略のリスク

本戦略は精巧に設計されていますが、以下の潜在的なリスクが存在します。

-

過剰最適化リスク:複数のパラメータと指標を使用するため、過去データへのオーバーフィッティングリスクがあり、将来のパフォーマンスが低下する可能性があります。解決策としては、異なる市場条件や時間帯で厳格なバックテスト検証を行うことです。

-

取引頻度とコスト:1時間足では多くの取引シグナルが発生する可能性があり、取引コストが増加します。実際の取引では手数料を考慮し、エントリー条件を調整して取引頻度を減らすことを推奨します。

-

市場ノイズ:複数のフィルター条件を採用しているものの、1時間チャートのノイズにより一部の偽シグナルが発生する可能性があります。より高い時間足の市場トレンドと組み合わせて確認することを推奨します。

-

イベントリスク:市場での突発的なニュースにより価格が瞬間的に大きく変動し、損切り水準を突破する可能性があります。資金管理戦略を使用し、1回の取引で総資金の1〜2%のみを投入することを推奨します。

-

テクニカル指標の遅延性:移動平均線やMACDなどの指標には遅延性があり、急変する市場では最適なエントリーポイントを逃す可能性があります。先行指標を補完として導入することを検討できます。

-

最近のデータへの依存:30日間の時間フィルターにより、戦略が直近の市場行動に過度に依存し、長期的なパターンを無視する可能性があります。定期的に戦略パラメータを評価・調整し、市場環境の変化に適応することを推奨します。

-

片方向戦略の限界:現在の戦略はロング専用であり、下落相場では機会を捉えられません。様々な市場環境に対応するため、対応するショート戦略の開発を検討します。

戦略の最適化方向性

戦略の詳細な分析に基づき、以下の最適化の方向性が考えられます。

-

適応的パラメータ調整:市場のボラティリティに応じてATR乗数や移動平均線の期間を自動調整する適応メカニズムを導入できます。例えば、低ボラティリティ環境ではATR乗数を小さく、高ボラティリティ環境では大きくすることで、異なる市場状態に戦略を適応させます。

-

市場心理指標の追加:VIX指数や類似の市場心理指標を導入し、極端な市場心理下ではエントリー基準を調整し、恐怖や過度の強欲な状況でのエントリーを回避します。

-

時間フィルターの最適化:市場サイクルに応じてバックテスト期間を自動調整するなど、異なる時間フィルター方法を試したり、日中時間フィルターを追加して低流動性時間帯を回避することも検討します。

-

複数時間足の確認:より高い時間足(4時間足や日足)のトレンド確認を導入し、高時間足のトレンドと一致する場合のみ取引を実行することで、逆行トレンドリスクを低減します。

-

動的ポジション管理:ボラティリティとリスク評価に基づいてポジションサイズを動的に調整し、確度の高いシグナル時にはポジションを増やし、不確実性が高い場合には減らします。

-

機械学習による強化:機械学習アルゴリズムを適用してパラメータ選択とシグナル生成プロセスを最適化し、過去データでモデルを訓練して予測精度を向上させることを検討します。

-

相関性フィルター:主要指数や関連セクターなど、関連資産との相関性分析を導入し、相関性が異常な場合には戦略行動を調整し、異常な市場状態での取引を回避します。

-

利益確定戦略の最適化:分割利益確定戦略を実装できます。例えば、3%に達したら一部のポジションを利益確定し、残りはトレーリングストップを設定することで、利益を確定しつつ上昇余地も残します。

これらの最適化方向性は、戦略の適応性、正確性、堅牢性を高め、様々な市場環境で良好なパフォーマンスを維持することを目的としています。

まとめ

多指標融合ボラティリティ捕捉型適応的トレンドフォロー戦略は、精巧に設計された取引システムであり、複数のテクニカル指標とフィルター条件を統合することで、高い確率の取引機会を効果的に特定します。戦略の核となる優位性は、多次元のシグナル確認メカニズムと動的リスク管理システムにあり、1時間足でボラティリティの高い銘柄を取引するのに特に適しています。

時間フィルター、トレンド識別、ボラティリティ確認、モメンタム評価、トレンド確認、出来高検証、価格位置など、複数の条件を組み合わせることで、戦略はノイズを効果的にフィルタリングし、シグナルの品質を向上させます。同時に、動的損切りメカニズムと保守的な利益目標の設定により、資金の安全性を確保しながら市場機会を最大限に捉えます。

過剰最適化、取引コスト、市場ノイズなどのリスクは存在しますが、適応的パラメータ調整、複数時間足確認、動的ポジション管理などの最適化措置により、戦略の堅牢性と適応性はさらに向上します。実際の適用では、トレーダーはリスクを厳格に管理し、1回の取引で総資金の1〜2%のみを投入し、市場全体の環境を考慮して取引判断を行うことを推奨します。

全体として、これは中短期取引に適した総合戦略であり、入念に設計された多層的意思決定メカニズムを通じて、ボラティリティの機会を捉えつつリスクを効果的に管理し、トレーダーにシステム化・規律化された取引アプローチを提供します。

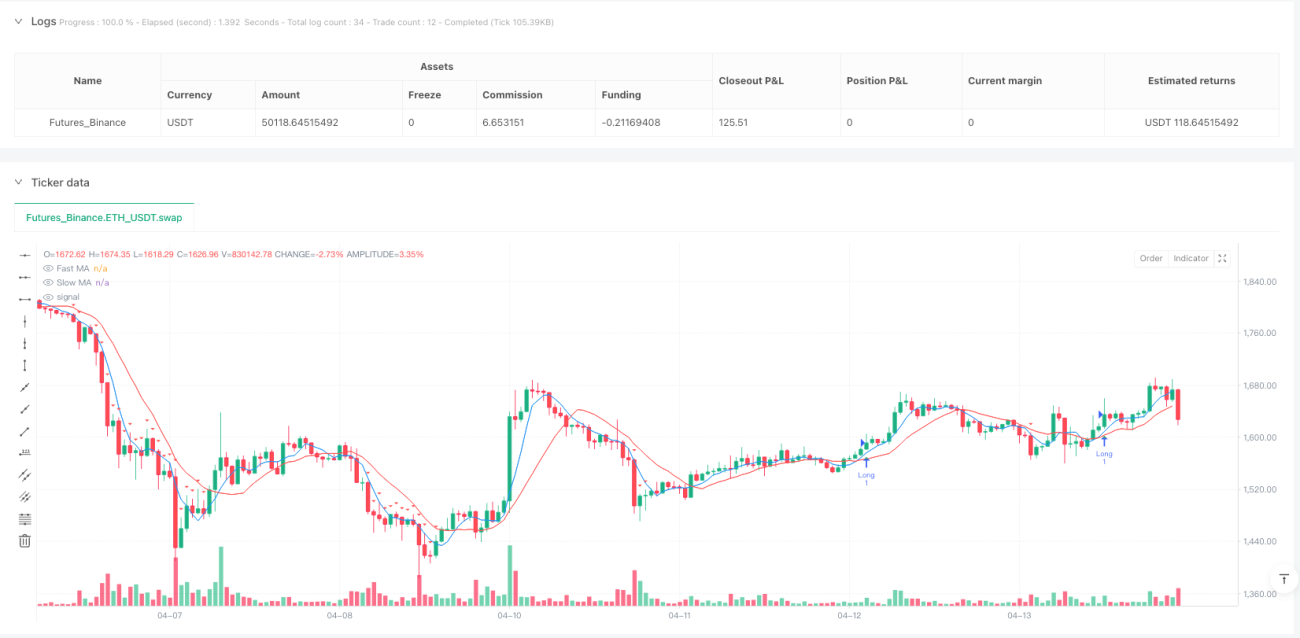

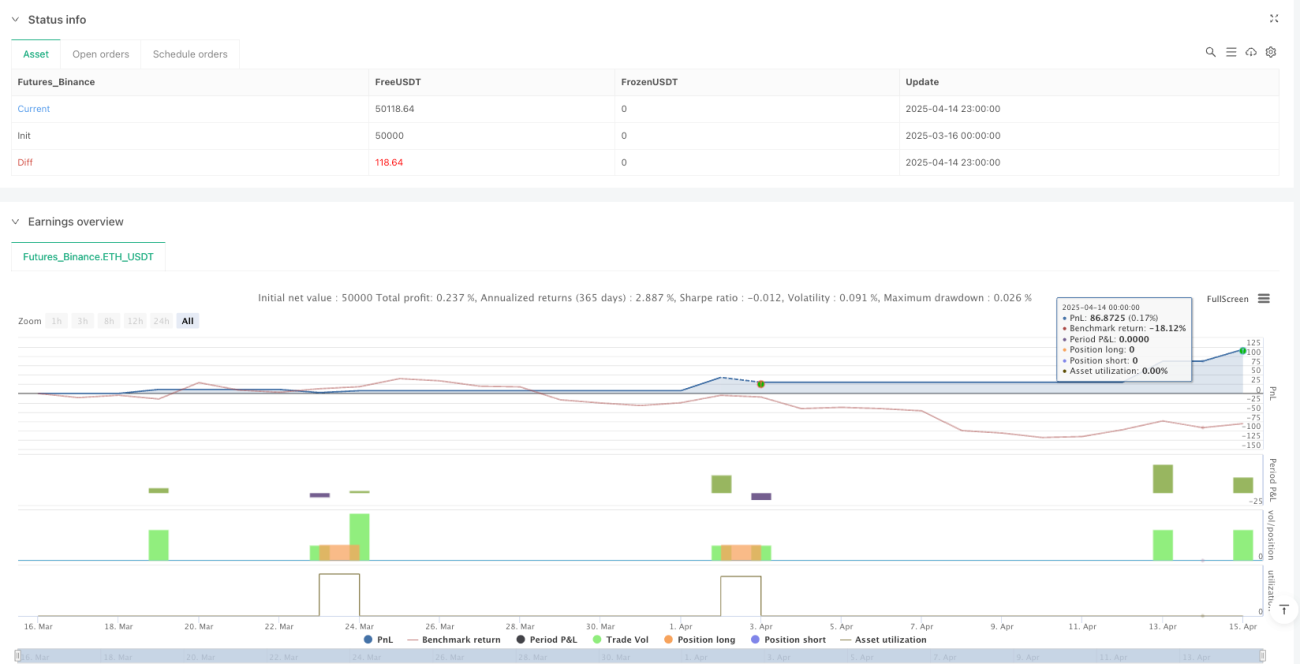

/*backtest

start: 2025-03-16 00:00:00

end: 2025-04-15 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("BONK 1H Enhanced Volatility Strategy", overlay=true, margin_long=100, margin_short=0, calc_on_order_fills=true)

// --- Inputs ---- 1