15分足の包み線ブレイクアウト多重確認戦略

概要

15分足チャートにおける「包み足ブレイクアウト多重確認戦略」は、価格動作とローソク足パターンに基づくテクニカル分析取引システムであり、15分の時間足に特化して設計されています。本戦略は包み足パターンを識別し、複数の確認条件を組み合わせて取引シグナルを発出することを核心とし、統計によれば勝率は76%に達します。戦略は買い包みと売り包みパターンを検出した後、価格が過去の逆方向の包み足レベルのブレイクアウトを検証することで、低品質のシグナルを除外し、取引成功率を高めます。また、ストップロスと利確メカニズムを内蔵し、リスクを効果的に管理し、資金管理効率を向上させます。

戦略の原理

本「包み足ブレイクアウト多重確認戦略」の核心理念は、以下のいくつかの重要なテクニカル要素に基づいています。

-

包み足パターンの識別:

- 買い包みパターン:現在のローソク足が陽線、前のローソク足が陰線であり、現在のローソク足の始値が前のローソク足の終値より低く、終値が前のローソク足の始値より高い。

- 売り包みパターン:現在のローソク足が陰線、前のローソク足が陽線であり、現在のローソク足の始値が前のローソク足の終値より高く、終値が前のローソク足の始値より低い。

-

多重確認システム:

- 戦略は配列を使用して、直近10個の包み足パターンの価格水準(買い包みの高値と売り包みの安値)を保存します。

- 取引シグナルは、少なくとも2つの過去の逆方向の包み足の価格水準をブレイクアウトすることで確認されなければなりません。

-

取引ゾーンの設定:

- 買いシグナル:買い包みパターンを検出し、かつ少なくとも2つの過去の売り包みの安値をブレイクアウトした場合、買いゾーンを設定します。

- 売りシグナル:売り包みパターンを検出し、かつ少なくとも2つの過去の買い包みの高値をブレイクアウトした場合、売りゾーンを設定します。

-

エントリー条件:

- ロングエントリー:価格の安値が買いゾーンの高値に達し、かつ終値が買いゾーンの安値より高い。

- ショートエントリー:価格の高値が売りゾーンの安値に達し、かつ終値が売りゾーンの高値より低い。

-

リスク管理:

- 包み足ゾーンに基づく動的ストップロスを使用し、さらに追加のスプレッド保護(スプレッドサイズの30倍)を加えます。

- 同様に包み足ゾーンに基づき動的利確を設定し、リスクリワード比を合理的に確保します。

この多層的な確認メカニズムにより、戦略は市場ノイズを効果的にフィルタリングし、確率の高い取引機会を捉えることができます。

戦略の優位性

コード構造とロジックを詳細に分析すると、本戦略には以下の顕著な利点があります。

- 多重確認フィルタリングメカニズム:過去の逆方向の包み足を少なくとも2つブレイクアウトすることを要求することで、シグナル品質が大幅に向上し、偽ブレイクアウトによる損失リスクが軽減されます。

- 動的取引ゾーン:固定価格水準に依存する戦略とは異なり、本戦略はリアルタイムの価格形状に基づいて取引ゾーンを動的に調整し、市場の変化により適応します。

- 高い勝率:コード内のコメントで言及されている76%の勝率は、本戦略が15分足で安定したパフォーマンスを発揮し、ほとんどの取引システムの平均を大きく上回ることを示しています。

- スマートなリスク管理:取引ゾーンに関連するストップロスと利確ポジションを設定することで、各取引に明確な出口計画があり、感情的な取引リスクを回避します。

- 明確な可視化:チャート上に包み足パターンをマーク(三角形マーク)することで、トレーダーは戦略の動作原理とシグナル生成プロセスを直感的に理解できます。

- 柔軟な資金管理:デフォルトでは口座残高の割合(10%)を使用してポジション管理を行うため、リスクエクスポージャーの一貫性を維持し、口座の長期的な成長を支援します。

- 市場の転換への適応:買い包みと売り包みの両方を監視するため、上昇トレンドと下降トレンドの両方に適応して良好に機能します。

戦略のリスク

本戦略には多くの利点がありますが、コード分析を通じていくつかの潜在的なリスクポイントも明らかになりました。

- 急激な変動市場のリスク:ボラティリティの高い市場では、価格が包み足ゾーンを急激にブレイクアウトした後に反転し、ストップロスがトリガーされる可能性があります。解決策:ATRなどのボラティリティ指標が高い場合にストップロスの距離を調整するか、取引を一時停止することも検討できます。

- 大トレンドの見逃し:戦略はシグナルがトリガーされるたびに対応する取引ゾーンをリセット(naに設定)するため、強いトレンドの中で連続した機会を逃す可能性があります。解決策:トレンドフィルターを追加し、強いトレンドでは方向性のバイアスを維持します。

- 固定化された資金管理:戦略は各取引に固定の割合(10%)を設定しており、取引ごとの異なるリスク特性に応じてポジションサイズを調整していません。解決策:ストップロスの距離や市場のボラティリティに応じてポジションサイズを動的に調整することを検討します。

- スプレッド設定の最適化:戦略は固定のスプレッド(スプレッドサイズ×30)を使用してストップロスと利確位置を調整しますが、これは取扱い銘柄によって調整が必要になる場合があります。解決策:スプレッドサイズをパラメータ化し、異なる銘柄の特性に合わせて最適化します。

- ドローダウンリスク:連続した損失取引は、特に市場構造が変化した場合に口座に顕著なドローダウンをもたらす可能性があります。解決策:市場全体の健全性を示すフィルターを追加するか、連続損失後に自動的に取引規模を縮小することを検討します。

- 過剰最適化のリスク:コード内に明らかな時間フィルターやその他の市場状態フィルターがなく、特定の市場状態ではパフォーマンスが低下する可能性があります。解決策:取引時間帯制限やボラティリティフィルターなど、異なる市場条件フィルターをテストします。

戦略の最適化方向性

コードの詳細な分析に基づき、本戦略は以下の方向性で最適化することができます。

-

トレンドフィルターの追加:

移動平均線、ADX、またはその他のトレンド指標を統合し、トレンド方向とシグナルが一致する場合のみエントリーします。これにより、包み足パターンがトレンド方向でより効果的であるため、戦略の勝率を大幅に向上させることができます。 -

動的ストップロスの最適化:

固定のスプレッド乗数ではなく、ATR指標を導入してストップロスの距離を動的に調整します。市場のボラティリティが変化する場合、この方法は市場環境により適応し、ストップロスが狭すぎるために不必要にエグジットされるリスクを軽減します。 -

取引時間フィルターの追加:

取引時間ウィンドウ制限を追加し、流動性の低い時間帯や重要なニュース発表時間を避けます。これにより、予期せぬギャップや極端な変動によるリスクを軽減し、取引品質を向上させることができます。 -

出来高確認の統合:

出来高を追加の確認指標として使用し、出来高が顕著に増加した場合のみエントリーシグナルを確認します。これにより、ランダムな変動ではなく真の市場ブレイクアウトを識別するのに役立ちます。 -

ピラミッディング機能の開発:

トレンド方向が継続して強まっている場合、戦略が有利なポジションでポジションを追加し、成功したトレンドの利益を最大化できるようにします。同時に、ストップロスを損益分岐点に移動させて既得利益を保護することもできます。 -

市場センチメント指標の追加:

RSI、MACDなどの市場センチメント指標を統合し、追加のエントリー確認条件として、これらの指標が価格動作と同期した場合のみエントリーします。これにより、さらなるシグナル確認レイヤーが提供されます。 -

適応型パラメータシステムの開発:

パラメータ適応メカニズムを作成し、直近の市場パフォーマンスに基づいて主要パラメータ(確認数、ストップロス距離など)を自動調整します。これにより、戦略が市場状態の変化に応じて自己最適化できるようになります。

まとめ

15分足チャートにおける「包み足ブレイクアウト多重確認戦略」は、包み足パターンの識別と複数の価格確認を組み合わせた効率的な取引システムです。少なくとも2つの過去の逆方向の包み足の価格水準をブレイクアウトすることを要求することで、低品質なシグナルを効果的にフィルタリングし、取引成功率を大幅に向上させます。

戦略の中心的な利点は、その多層的な確認メカニズムと動的な取引ゾーン設定にあり、異なる市場状態に適応し、高い勝率を維持することができます。内蔵されたリスク管理システムは、取引ゾーンに関連するストップロスと利確設定により、各取引に明確なリスク管理フレームワークを提供します。

しかしながら、本戦略には特にトレンドフィルタリング、動的ストップロス調整、市場状態の識別の面で最適化の余地があります。トレンド指標、ボラティリティ測定、市場センチメント指標を統合することで、戦略の堅牢性と長期的なパフォーマンスをさらに向上させることができます。

中程度の時間足(15分足)で取引を行う投資家にとって、本戦略は明確なルールに基づき、理解しやすく、統計的な優位性を持つ取引手法を提供します。その背後にある原理を理解し適用することで、トレーダーは市場で一貫した限界的な優位性を得ることができます。

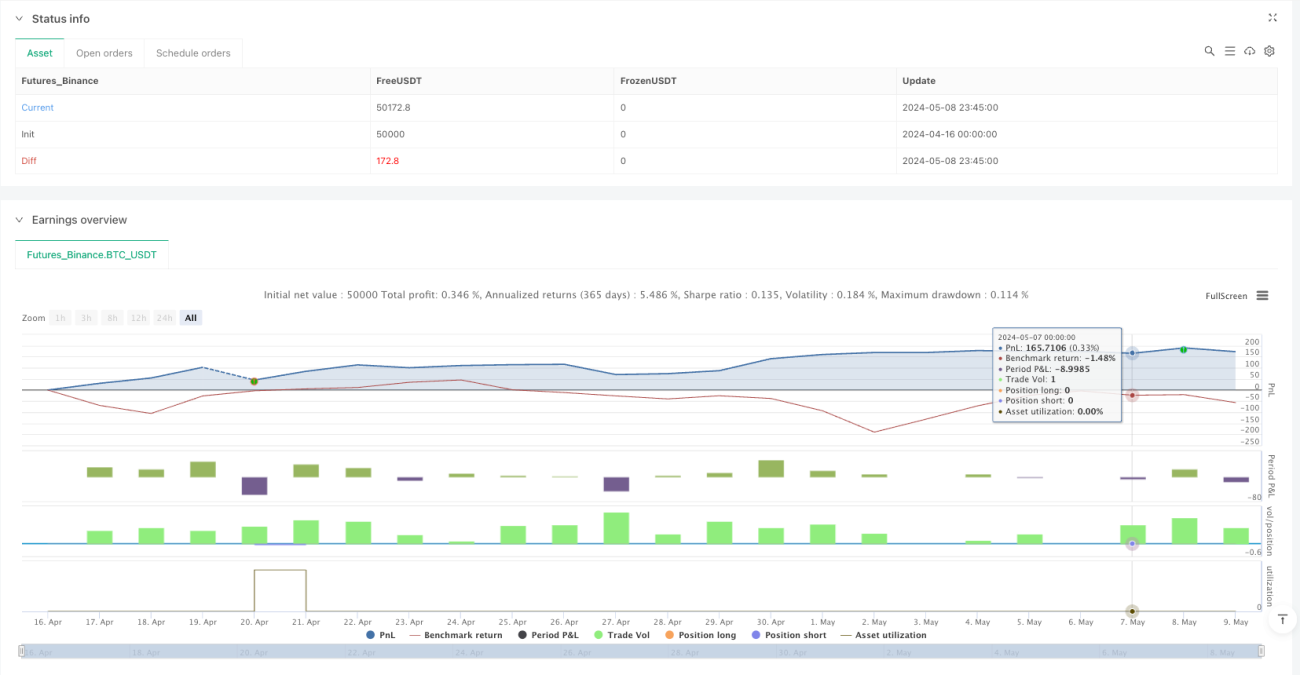

/*backtest

start: 2024-04-16 00:00:00

end: 2024-05-09 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("15Min Engulfing Break Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1