概要

本戦略は、200期間移動平均線(MA200)とモメンタムローソク足パターン分析を組み合わせたトレンドフォロー型トレーディングシステムです。主に価格の長期トレンドに対する位置と、ローソク足チャート上のモメンタム変化を識別することで取引機会を探します。この戦略は4時間足以上の時間軸に適しており、重複エントリーを防ぐメカニズムが組み込まれているため、既存の未決済ポジションがある場合に新たなポジションを開かず、ポジションリスクを効果的にコントロールします。また、オプションでストップロスとテイクプロフィット機能を提供し、トレーダーが各取引のリスクリワード比をより適切に管理できるようにします。

戦略の原理

本戦略の核心原理は、長期トレンドに対する価格の位置判断と、ローソク足のボリュームに基づくモメンタム分析という2つの重要な要素に基づいています。

まず、戦略は200期間単純移動平均線(SMA)を長期トレンドの参考指標として使用します。価格がMA200より上にある場合は上昇トレンド、MA200より下にある場合は下降トレンドとみなします。

次に、戦略はモメンタムローソク足の概念を導入しています。これは、現在のローソク足と前のローソク足の実体の大きさを比較することで市場のモメンタムを判断します。現在のローソク足の実体が前のローソク足の実体よりも大きい場合、より強いモメンタムがあると見なします。

具体的なエントリーシグナルの生成ロジックは以下の通りです。

- 買いシグナル:終値がMA200より上にある(上昇トレンド)かつ、現在が強気のモメンタムローソク足(終値が始値より高く、現在のローソク足実体が前のローソク足実体より大きい)

- 売りシグナル:終値がMA200より下にある(下降トレンド)かつ、現在が弱気のモメンタムローソク足(終値が始値より低く、現在のローソク足実体が前のローソク足実体より大きい)

また、戦略には重要なリスク管理メカニズムが含まれています。未決済ポジションがない場合にのみ新しいエントリーシグナルを実行し、重複エントリーによる過度なリスクエクスポージャーを効果的に防止します。

ストップロスとテイクプロフィットの設定はパラメータでカスタマイズ可能で、デフォルトはそれぞれ50ポイントと100ポイントです。これにより、トレーダーは市場が逆方向に動いた場合の損失を制限し、価格が期待通りに動いた場合に利益を確定できます。

戦略の優位性

本戦略のコード実装を詳細に分析すると、以下の明確な優位性をまとめることができます。

-

トレンド確認とモメンタムの組み合わせ: 長期トレンド指標(MA200)と短期モメンタム指標(ローソク足のボリューム比較)を組み合わせることで、質の低いシグナルを効果的にフィルタリングし、トレンド方向が明確で十分なモメンタムがある場合にのみエントリーします。

-

重複エントリー防止メカニズム: 現在未決済ポジションがあるかどうかをチェックする(strategy.opentrades == 0)ことで、既存ポジションがある場合の追加エントリーを回避し、資金リスクを効果的にコントロールします。

-

柔軟なリスク管理: ユーザーは自身のリスク選好に応じてストップロスとテイクプロフィットのポイントを設定でき、完全にストップロス・テイクプロフィット機能をオフにすることもでき、さまざまな取引スタイルに対応します。

-

視覚的なシグナル表示: 戦略は視覚化された売買シグナルマークを提供するため、トレーダーはエントリーポイントを直感的に識別でき、戦略の使いやすさが向上します。

-

パラメータ調整の柔軟性: MAの期間、ストップロス・テイクプロフィットポイントなど、主要なパラメータはユーザーがカスタマイズ可能で、戦略の適応性が高まります。

-

高品質シグナルへのフォーカス: 現在のローソク足実体が前のローソク足実体より大きいことを要求することで、加速するモメンタムを持つ市場の動きを捉えることに特化し、シグナルの質を向上させます。

戦略のリスク

本戦略は合理的に設計されていますが、以下の潜在的なリスクが存在します。

-

移動平均線の遅延性: 200期間移動平均線は長期トレンド指標として明らかな遅延性を持ち、トレンド反転の初期段階でも旧トレンドに沿った誤ったシグナルを発生させる可能性があります。解決策として、短期移動平均線を補助確認指標として導入することが考えられます。

-

固定ストップロスのリスク: 戦略は固定ポイント数をストップロスとして使用しており、市場のボラティリティ変化を考慮していないため、高ボラティリティ期間では早期にストップロスが発動される可能性があります。改善方向としては、ATR(平均真実レンジ)などの動的指標を使用してストップロスレベルを調整することが挙げられます。

-

単一のエントリー条件: 戦略はトレンドとモメンタムを組み合わせていますが、エントリー条件は比較的単純であり、特定の市場環境では過剰な偽シグナルを発生させる可能性があります。出来高確認や他のテクニカル指標による補助シグナルなど、追加のフィルター条件を設けることが推奨されます。

-

市場環境の識別不足: 戦略は異なる市場環境(例えばレンジ相場とトレンド相場)を区別しておらず、レンジ相場ではパフォーマンスが低下する可能性があります。市場環境を判断するロジックを追加し、環境に応じて戦略パラメータを調整するか取引を一時停止することが考えられます。

-

資金管理の不完全性: 戦略は固定のポジション比率(エクイティの10%)を設定していますが、異なる取引の勝率やリスクに応じてポジションサイズを調整していません。ケリー基準や固定リスクモデルなど、より複雑な資金管理アルゴリズムの実装が推奨されます。

戦略の最適化方向

上記分析に基づき、本戦略は以下の方向で最適化が可能です。

-

マルチタイムフレーム分析の導入: 現在は単一の時間軸で動作していますが、複数の時間軸による確認メカニズムを追加することで、例えば日足と4時間足のトレンドが一致する場合にのみエントリーするようにし、シグナルの質を向上させることができます。

-

動的ストップロスメカニズム: 固定ポイント数のストップロスをATRベースの動的ストップロスに変更し、市場のボラティリティ変化に適応します。例えば、ストップロスをATRの2倍に設定し、低ボラティリティ時にはストップロス範囲を狭め、高ボラティリティ時には広げます。

-

シグナルフィルターの追加: RSIの買われ過ぎ・売られ過ぎ、MACDヒストグラムの方向、出来高確認など、追加のテクニカル指標を確認として導入し、偽シグナルの発生確率を低減します。

-

トレーリングストップ機能の追加: トレーリングストップ(Trailing Stop)機能を実装し、価格が有利な方向に動いた際に自動的にストップロス位置を調整することで、一部利益を確定しながらも価格に十分な呼吸空間を与えます。

-

資金管理の最適化: 各取引のリスクに基づく資金管理を実装します。例えば固定リスクモデル(各取引のリスクを口座資金の1%に固定)や、シグナルの強さに応じて動的にポジションサイズを調整する方法が考えられます。

-

市場状態の判断を追加: 市場環境を識別するモジュールを開発し、レンジ相場では取引を一時停止するか、より保守的なパラメータ設定に切り替えることができます。

-

モメンタム判断ロジックの強化: 現在のモメンタム判断はローソク足実体の単純比較に基づいていますが、連続するN本のローソク足の実体変化傾向を考慮するなど、より複雑なモメンタムモデルを導入することが考えられます。

まとめ

移動平均とモメンタムローソク足トレンドフォローシステムは、長期トレンド判断と短期モメンタム分析を組み合わせた取引戦略です。200期間移動平均線で市場の全体的なトレンド方向を判断し、ローソク足のボリューム変化を利用してモメンタムのある市場の動きを捉えます。戦略には重複エントリー防止メカニズムとオプションのストップロス・テイクプロフィット機能が組み込まれており、優れたリスク管理意識を示しています。

本戦略の主な利点は、シンプルで効果的なシグナル生成ロジックと、トレンドとモメンタムの二重確認要件により、質の低いシグナルをフィルタリングできる点です。しかし、移動平均線の遅延性や固定ストップロスの潜在的なリスクなど、いくつかの限界も存在します。

マルチタイムフレーム分析、動的ストップロス、シグナルフィルターの強化、資金管理の最適化などの改善策を導入することで、本戦略はさらに最適化され、異なる市場環境でのパフォーマンス安定性と収益性を向上させることができます。トレンドフォロー型取引を追求する投資家にとって、本戦略は考慮に値する基本的な戦略フレームワークであり、個人のニーズに合わせてカスタマイズおよび拡張することが可能です。

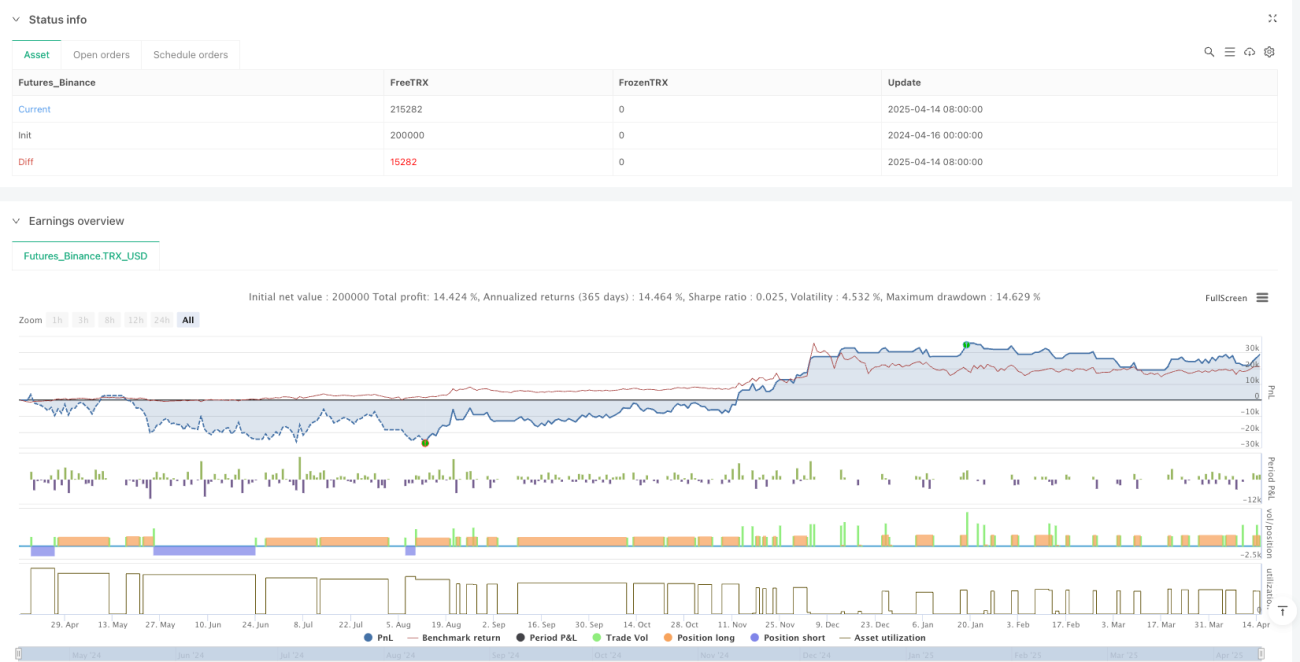

/*backtest

start: 2024-04-16 00:00:00

end: 2025-04-15 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("MA200 + Momentum Candle Strategy (No Duplicate Entry)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Input- 1