EMAクロスRSI中立ゾーン動的リスク管理戦略

戦略概要

EMAクロスRSI中立領域動的リスク管理戦略は、テクニカル指標とリスク管理を組み合わせたアルゴリズム取引手法です。本戦略は主に、短期と長期の指数移動平均線(EMA)のクロスシグナルを活用し、相対力指数(RSI)の中立領域によるフィルタリングを組み合わせるとともに、ATR(平均真のレンジ)を用いて損切り・利確の位置を動的に調整します。この組み合わせにより、市場のトレンド転換の重要なポイントを捉えると同時に、極端な買われすぎ・売られすぎゾーンでのエントリーを回避し、市場のボラティリティに応じてリスクパラメータを適応的に調整できます。

戦略の原理

本戦略の基本原理は、以下の主要な構成要素の連携に基づいています:

-

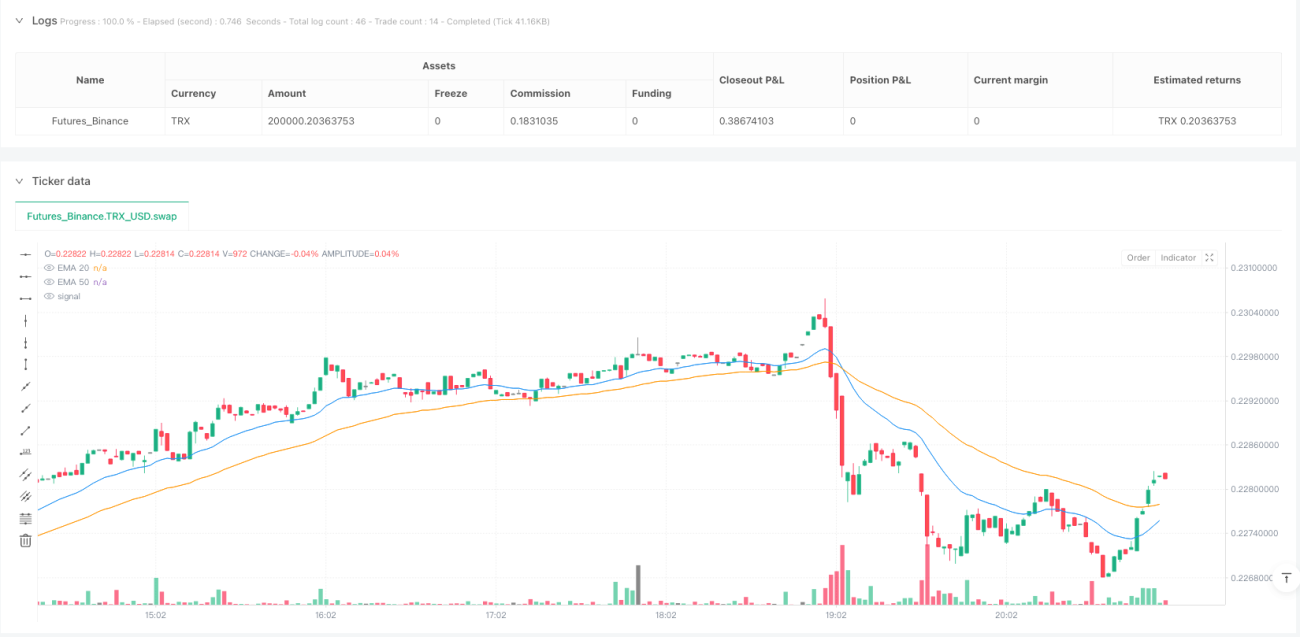

EMAクロスシグナル:短期EMA(デフォルト20期間)と長期EMA(デフォルト50期間)のクロスを主なトレンド方向指標として使用します。短期EMAが長期EMAを上抜けたときに買いシグナル、下抜けたときに売りシグナルを生成します。このクロスは通常、トレンド反転や確認の重要なテクニカル指標と見なされます。

-

RSI中立領域フィルター:戦略はRSI(デフォルト14期間)を二次的なフィルター条件として導入し、RSIが中立領域にある場合のみ取引を実行します。具体的には:

- 買い条件はRSIが40より大きく70未満であることを要求し、買われすぎゾーンに近いエントリーを回避します。

- 売り条件はRSIが60未満かつ30より大きいことを要求し、売られすぎゾーンに近いエントリーを回避します。

この設計により、RSI極端領域での取引を効果的に避け、逆張りリスクを低減します。

-

ATR動的リスク管理:戦略はATR(14期間)をボラティリティ指標として使用し、リスク乗数(デフォルト1)によって損切り・利確の位置を動的に計算します:

- 損切り距離 = ATR × リスク乗数

- 利確距離 = ATR × リスク乗数

買い注文の場合、損切りは現在のローソク足の安値の下、利確は現在のローソク足の高値の上に設定されます。売り注文の場合はその逆です。

-

実行ロジック:買い条件が成立した場合、システムはロングエントリーを実行し、対応する損切りと利確を設定します。売り条件が成立した場合、システムはショートエントリーを実行し、同様に損切りと利確を設定します。戦略はチャート上に「BUY」「SELL」シグナルをグラフィカルに描画し、取引タイミングを直感的に理解できるようにします。

戦略の優位性

当該戦略コードを詳細に分析すると、以下の顕著な利点が挙げられます:

-

複数指標による確認:EMAクロスとRSI指標を組み合わせることで二重確認が得られ、偽シグナルのリスクを低減します。EMAクロスがトレンド変化を捉え、RSIが比較的安全な価格帯でのエントリーを保証し、高値追いや底値売りを回避します。

-

適応的リスク管理:ATRを用いて損切り・利確距離を動的に調整することで、様々な市場環境や変動状況に適応できます。ボラティリティが高い市場では自動的に損切り幅を拡大し、低い市場では縮小することで、リスク比率の一貫性を保ちます。

-

事前定義された退出メカニズム:戦略には明確な損切り・利確設定が含まれており、各取引に事前定義された退出ポイントがあるため、単一取引のリスクを効果的に管理し、「希望的観測」や感情的な意思決定を防ぎます。

-

可視化された取引シグナル:戦略はチャート上に売買シグナルを明確に表示するため、バックテスト分析やリアルタイムモニタリングが容易になり、戦略の透明性と理解可能性が向上します。

-

パラメータ調整の柔軟性:EMA期間、RSIしきい値、リスク乗数など、複数の調整可能なパラメータを提供しており、トレーダーは市場条件や個人のリスク選好に応じて最適化・カスタマイズできます。

戦略のリスク

本戦略は合理的に設計されていますが、以下の潜在的なリスクと課題があります:

-

レンジ相場でのパフォーマンス低下:明確なトレンドがないレンジ相場では、EMAクロスが頻繁な偽シグナルを発生させ、連続的な損失取引につながる可能性があります。解決策として、ボラティリティ指標やADXトレンド強度指標などの追加フィルターを導入することが考えられます。

-

急激な相場反転リスク:急激な市場反転が発生した場合、戦略の損切りが間に合わず、大きな損失が生じる可能性があります。トレーリングストップやより感度の高い市場反転指標を導入することでこのリスクを緩和できます。

-

パラメータ最適化によるオーバーフィッティング:EMA期間、RSIしきい値、リスク乗数を過度に最適化すると、過去データでは良好なパフォーマンスを示すものの、実運用では効果が低い可能性があります。ウォークフォワードテストやサンプル外検証を用いてオーバーフィッティングリスクを軽減することを推奨します。

-

出来高フィルターの欠如:現在の戦略は出来高要因を考慮しておらず、低流動性環境では実行不可能なシグナルが発生する可能性があります。出来高確認条件を追加し、シグナルの品質を確保することを推奨します。

-

固定乗数の限界:ATRによりボラティリティ適応性は得られますが、固定されたリスク乗数がすべての市場環境に適しているとは限りません。市場状況や過去の変動特性に応じて動的に調整されるリスク乗数を実装することも検討できます。

戦略の最適化方向

コード分析に基づき、以下の最適化の方向性が考えられます:

-

トレンド強度フィルターの追加:ADX(平均方向性指数)をトレンド強度フィルターとして導入し、ADXが一定のしきい値(例:25)を上回る場合のみ取引を実行することで、弱トレンドやレンジ相場での偽シグナルを回避します。

-

動的RSIしきい値:現在は固定の中立領域判断ですが、市場の変動状況に応じてRSIしきい値を動的に調整し、変動の激しい市場では中立領域を拡大し、安定した市場では狭めることが考えられます。

-

トレーリングストップの導入:固定損切りに代えてトレーリングストップを実装し、特に強いトレンド市場において、より多くの利益を確定し、ドローダウンを低減します。これは価格の動きを監視し、損切り位置を動的に調整することで実現できます。

-

リスクリワード比の最適化:現在の戦略では損切りと利確の距離が等しい(いずれもATR×乗数)ですが、非対称なリスクリワード比を設定することも可能です。例えば、利確を損切りの2倍または3倍にすることで、期待収益を向上させることができます。

-

時間フィルター:時間枠に基づくフィルター条件を追加し、特定の取引セッションのみで取引を実行したり、市場の高ボラティリティ時間帯にパラメータを調整したりすることで、非効率な取引時間帯を回避します。

-

ボラティリティブレイクアウト確認の追加:EMAクロスシグナルが発生した後、価格のボラティリティブレイクアウト確認条件を追加します。例えば、シグナル発生後N期間以内に価格が過去の高値・安値をブレイクすることを要求することで、シグナル品質を向上させます。

-

資金管理の最適化:現在は固定ポジションサイズですが、ボラティリティに基づくポジション管理を実装し、低ボラティリティ環境ではポジションを増やし、高ボラティリティ環境では減らすことで、リスクエクスポージャーを一定に保つことができます。

まとめ

EMAクロスRSI中立領域動的リスク管理戦略は、トレンドフォロー、モメンタムフィルター、適応的リスク管理を組み合わせた総合的なアルゴリズム取引システムです。EMAクロスでトレンド転換ポイントを捉え、RSI中立領域で極端ゾーンでの取引を回避し、ATRでリスクパラメータを動的に調整することで、論理的に一貫した取引フレームワークを形成します。

本戦略の優位性は、複数指標による確認で偽シグナルを低減、適応的リスク管理で様々な市場環境に対応、明確な可視化シグナル表示などにあります。一方、レンジ相場でのパフォーマンス低下や急激な反転リスクなどの限界も存在します。

トレンド強度フィルターの追加、動的RSIしきい値の導入、トレーリングストップの採用、リスクリワード比の最適化などの改善により、戦略の堅牢性と適応性をさらに高めることができます。特に、より高度な市場状態認識メカニズムを導入することで、戦略は様々な市場環境でパラメータや実行ロジックを柔軟に調整できるようになります。

全体として、本戦略は基礎がしっかりしており、論理が明確な中長期トレンドフォロー戦略のフレームワークであり、さらなるカスタマイズと最適化に適しています。取引シグナル生成メカニズムを提供するだけでなく、完全なリスク管理体系も備えており、アルゴリズム取引の良好な出発点となります。

- 1