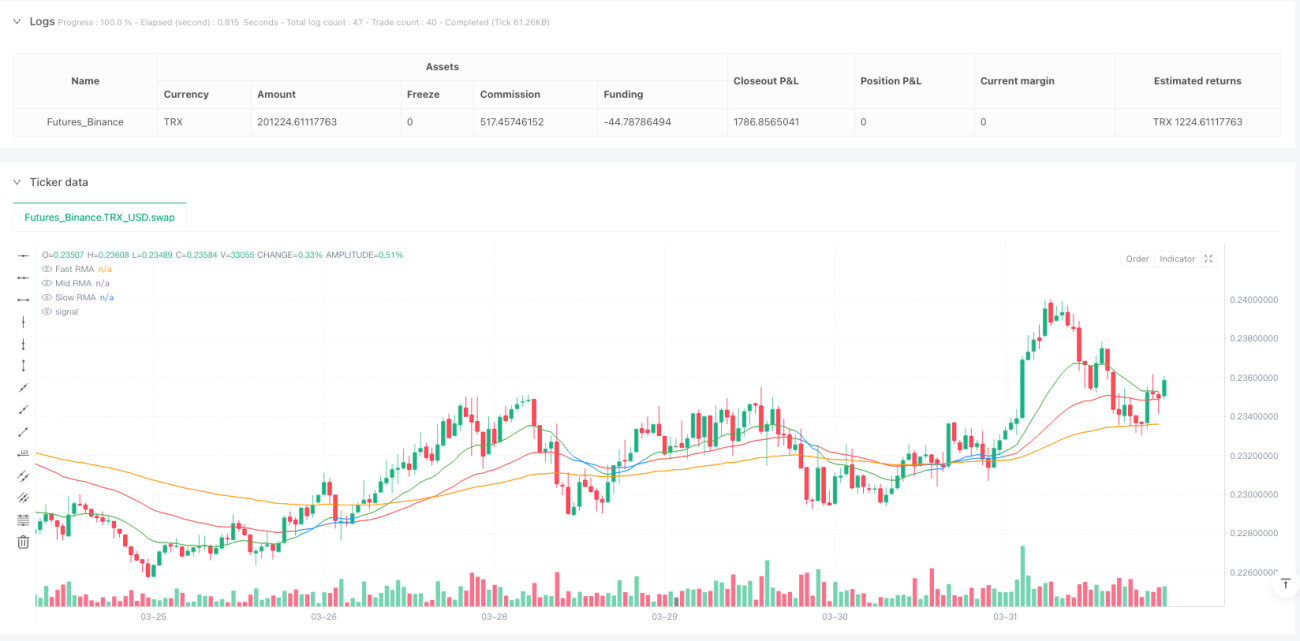

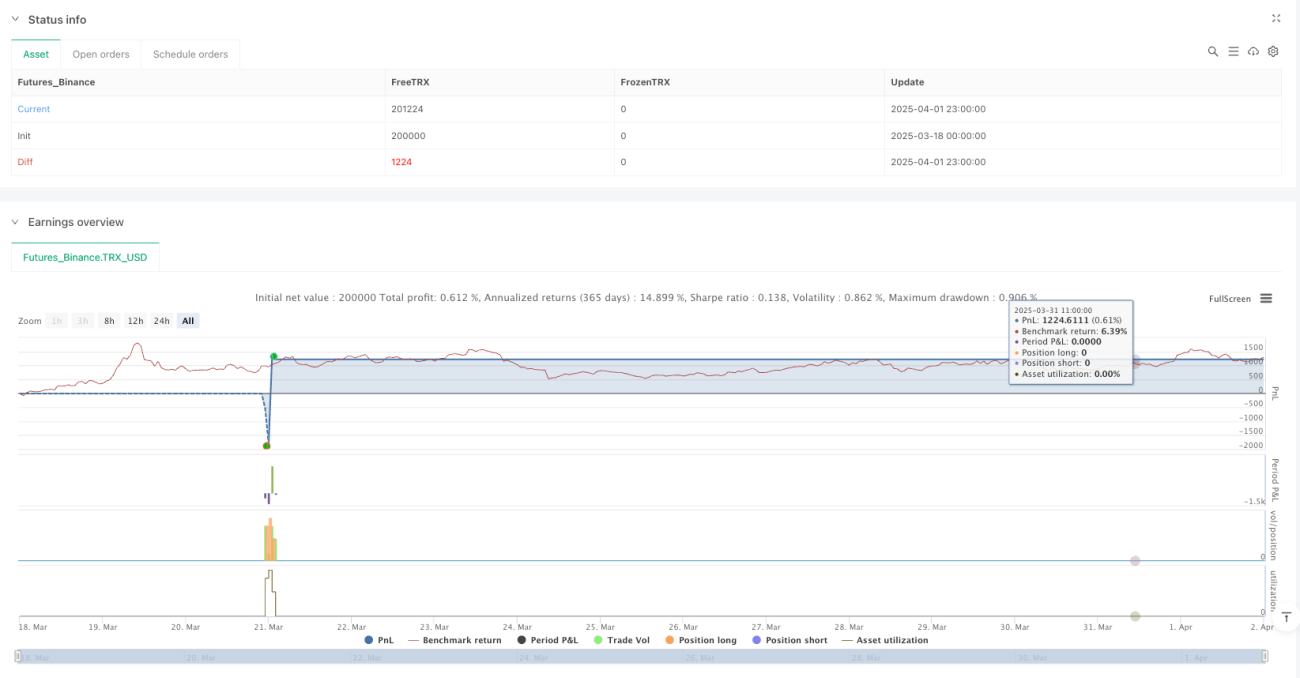

概要

動的閾値トリプルランニング移動平均トレンド取引戦略は、多層の移動平均システムに基づく定量取引手法です。この戦略は、異なる期間の3本のランニング移動平均線(RMA)を利用して市場のトレンド方向を判断し、取引機会を特定します。同時に、相対力指数(RSI)とローソク足構造分析を組み合わせ、より高い確率でのエントリーシグナルを提供します。本戦略は特に、外国為替、金、暗号資産といった異なる市場タイプに応じて自動調整される動的閾値システムを設計しており、異なる資産クラスの変動特性に適応できるようになっています。

戦略の原理

本戦略の中核は、3層のRMAシステムと動的閾値判断メカニズムです:

-

トリプルRMAシステム:

- 高速RMA(デフォルト9期間):価格変動に敏感に反応し、短期的なモメンタムを捉える

- 中速RMA(デフォルト21期間):市場ノイズをフィルタリングし、中期トレンドを確認

- 低速RMA(デフォルト50期間):全体的な市場構造と方向性を表す

-

トレンド方向の判断:

- 強気構造:高速RMA > 中速RMA > 低速RMA

- 弱気構造:高速RMA < 中速RMA < 低速RMA

-

動的閾値システム:

- 市場タイプに応じて週間閾値を設定:外国為替(0.12%)、金(0.15%)、暗号資産(0.25%)

- 高速RMAと中速RMAの乖離率(パーセント距離)を計算し、市場が明確なトレンドにあるかどうかを判断

-

エントリー条件:

- ロングシグナル:強気RMA構造 + 終値が中速RMAを上抜け + RSI > 50 + 現在の終値が前のローソク足の高値を突破

- ショートシグナル:弱気RMA構造 + 終値が中速RMAを下抜け + RSI < 50 + 現在の終値が前のローソク足の安値を突破

-

利確・損切設定:

- 利確:低速RMAの位置に設定

- 損切:ユーザー定義のポイント数に基づいて計算

戦略の優位性

-

市場タイプへの適応力:

- 市場タイプセレクターにより、取引資産の変動特性に応じて閾値パラメータを自動調整

- 外国為替、金、暗号資産など異なるボラティリティ市場向けに最適化されたパラメータ設定を提供

-

多層確認メカニズム:

- トリプル移動平均線、RSIモメンタム確認、価格構造のブレイクアウトを組み合わせ、高品質な取引シグナルを提供

- 複数条件によるスクリーニングで、偽シグナルや低確率取引を効果的に削減

-

トレンド強度の定量化:

- RMA乖離率(パーセント距離)を動的に評価し、固定パラメータではなくトレンド強度を判断

- 異なるボラティリティ環境下で柔軟に調整し、レンジ相場での頻繁な取引を回避

-

トレンド状態の可視化:

- トレンド状態に応じてRMA線の色を動的に変更し、市場状態を直感的に表示

- 強トレンド時には高速RMAが緑色、中速RMAが赤色で表示され、トレーダーが市場環境を素早く識別可能

-

合理的な利確・損切メカニズム:

- 低速RMAを利確目標とすることで、トレンドが平均値に回帰する市場特性に適合

- ユーザーが柔軟に損切ポイント数を設定可能で、リスクとドローダウン管理のバランスを取れる

戦略のリスク

-

レンジ相場における偽シグナル:

- 動的閾値システムがあるものの、激しいレンジ相場では誤ったシグナルが発生する可能性がある

- トレンド転換初期に連続損失取引が発生し、資金曲線の安定性に影響を与える可能性

-

パラメータ感応度:

- RMAの期間長や閾値パラメータの設定が戦略パフォーマンスに大きく影響

- 異なる時間足や市場条件における最適パラメータは大きく異なる可能性があり、継続的な監視と調整が必要

-

固定損切のリスク:

- 戦略は固定ポイント数で損切を設定しており、ボラティリティが急上昇した市場条件下では資金保護に不十分な可能性がある

- サポート・レジスタンスなどの市場固有の構造的位置を考慮した損切最適化が行われていない

-

過去のバックテストパラメータへの依存:

- 事前設定された市場タイプの閾値は過去のデータに基づいており、将来の市場条件に適合しない可能性がある

- 市場特性は時間とともに変化するため、固定閾値では継続的な適応が難しい

-

シグナルの遅延性:

- RMAベースのシステムは本質的にある程度の遅延があり、急激な反転相場では最適なエントリーポイントを逃す可能性がある

- 極端な市場イベント下では、戦略がポジション調整に間に合わず、大きな損失を被る可能性がある

戦略の最適化方向性

-

適応的閾値の最適化:

- 事前設定された市場タイプ選択ではなく、真の適応的閾値計算を実装

- 直近N期間の平均真のレンジ(ATR)と価格の比率を計算し、トレンド判断閾値を動的に調整可能

-

損切メカニズムの強化:

- ATRベースの動的損切を導入し、損切水準を現在の市場ボラティリティに一致させる

- トレンドが有利に進んだ場合に利益の一部を固定するトレーリングストップ機能を追加検討

-

市場状態分類の最適化:

- レンジ相場/トレンド相場の明確な判断ロジックを追加し、レンジ相場での誤シグナルを回避

- RMA線の平行度やADXなどのトレンド強度指標を検出することで市場状態分類を最適化

-

時間フィルター:

- 重要な経済指標発表や流動性不足の時間帯での取引を避ける時間フィルター機能を追加

- 日内/週内の最適取引時間帯を選別し、異なる市場のベストトレード時間に適応

-

部分利益確定:

- 階段式利確戦略を実装し、価格が特定の移動距離に達した際に段階的に利益を確定

- これにより、特に長期トレンド取引においてリスクリワード比を改善可能

-

フィルター調整:

- 出来高確認条件を追加し、シグナル発生時に十分な市場参加があることを確認

- 市場ボラティリティフィルターを導入し、異常な高ボラティリティ環境ではポジションを縮小または取引を停止

まとめ

動的閾値トリプルランニング移動平均トレンド取引戦略は、構造の整った定量取引システムです。3層のRMAシステムと動的閾値判断により、インテリジェントな市場適応メカニズムを提供します。本戦略はトレンドフォロー、モメンタム確認、価格構造分析の利点を組み合わせ、異なる資産クラスの変動特性に合わせて最適化されています。

戦略の主な強みは、多層確認メカニズムと市場適応性にあり、偽シグナルを効果的に削減し、異なる市場条件下で安定性を維持できます。しかし、レンジ相場での偽シグナルやパラメータ感応度などのリスクも存在します。

適応的閾値計算、損切メカニズムの強化、市場状態分類の最適化などの改善策を実装することで、本戦略には大きな改善の余地があります。特に、ATRを組み合わせた動的損切と利益確定機能により、リスク管理能力が大幅に向上し、様々な市場環境で堅牢性を維持できるようになります。

トレンド取引を追求する定量投資家にとって、本戦略は個人のリスク選好度や資金管理原則に基づいてさらにカスタマイズ・最適化できる強固なフレームワークを提供します。

/*backtest

start: 2025-03-18 00:00:00

end: 2025-04-02 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("RMA Strategy - Weekly Dynamic Thresholds", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === User Inputs ===- 1