概要

移動平均線クロスとマルチインディケーター・モメンタム・リスクコントロール戦略は、複数のテクニカル指標を組み合わせた定量取引システムです。主に指数移動平均(EMA)クロス、相対力指数(RSI)、MACDの合成シグナルに基づいてエントリーポイントを決定します。また、各取引に固定パーセントのストップロス(SL)とテイクプロフィット(TP)を設定し、リスク管理機能を備えています。戦略の核となるロジックは、価格のモメンタム変動を捉え、テクニカル指標が共同で確認した場合に取引を行うことで、複数確認により取引シグナルの信頼性を高めると同時に、各取引のリスクとリターンの比率を厳格に管理することです。

戦略の原理

本戦略は、以下の3つの主要テクニカル指標の総合分析に基づいています。

-

指数移動平均(EMA)クロス:短期EMA(9期間)と長期EMA(21期間)を使用し、短期EMAが長期EMAを上抜けた場合にロングシグナル、下抜けた場合にショートシグナルを生成します。EMAクロスは価格トレンドの潜在的な転換を反映します。

-

相対力指数(RSI):14期間のRSIを使用し、RSI値が50を超えると上昇モメンタムを確認、50未満だと下落モメンタムを確認します。RSIはモメンタム指標として、市場の買われ過ぎ・売られ過ぎの状態を識別するのに役立ちます。

-

MACD指標:標準パラメータ(12,26,9)のMACDを使用し、MACDラインがシグナルラインの上にある場合は上昇トレンドを確認、下にある場合は下降トレンドを確認します。

ロング条件は以下のすべてを満たす必要があります:

- 短期EMAが長期EMAを上抜ける

- RSI値が50より大きい

- MACDラインがシグナルラインの上にある

ショート条件は以下のすべてを満たす必要があります:

- 短期EMAが長期EMAを下抜ける

- RSI値が50未満

- MACDラインがシグナルラインの下にある

各取引には固定パーセントのストップロスとテイクプロフィットが設定されます:

- ストップロス水準はエントリー価格の1%以内

- テイクプロフィット水準はエントリー価格の2%以内

戦略はデフォルトでアカウント総資産の10%を各取引に使用します。この資金管理方法は、単一取引のリスクを抑制するのに役立ちます。

戦略の利点

-

複数確認メカニズム:トレンド指標(EMA)、モメンタム指標(RSI)、オシレーター指標(MACD)を組み合わせることで、三重のフィルタリング機構を形成し、偽のブレイクアウトによるリスクを効果的に低減し、取引シグナルの信頼性を高めます。

-

明確なリスク管理:各取引にあらかじめストップロスとテイクプロフィットが設定され、リスクとリターンの比率は1:2に固定されており、健全な取引リスク管理の原則に沿っています。

-

自動実行:戦略は完全に自動化されており、人的感情の干渉を排除し、一貫して取引計画を実行できます。

-

明確な視覚的フィードバック:取引シグナルと移動平均線を描画することで、直感的な視覚的フィードバックを提供し、バックテスト分析と戦略最適化を容易にします。

-

資金管理の統合:デフォルトでアカウント資金の10%を取引に使用し、過剰レバレッジによる資金リスクを回避します。

-

適応性の高さ:主要パラメータはカスタマイズ可能であり、異なる市場環境や個人の取引嗜好に戦略を適応させることができます。

戦略のリスク

-

レンジ相場でのパフォーマンス低下:横ばいや明確なトレンドがない市場では、EMAクロスが頻繁に偽のシグナルを発生させ、連続した小額の損失につながる可能性があります。解決策として、ADXのようなトレンド強度フィルターを追加し、明確なトレンドがある場合のみ取引を行うことが考えられます。

-

固定ストップロスの不足の可能性:1%の固定ストップロスは、一部の高ボラティリティ市場では狭すぎるため、市場ノイズで容易にストップがかかる可能性があります。市場のボラティリティに応じてストップロス比率を動的に調整する(例:ATRを使用してストップロスを設定する)ことを推奨します。

-

固定パラメータの適応性不足:現在の戦略パラメータは固定値であり、すべての市場環境に適するとは限りません。市場状況に応じて指標パラメータを自動調整する適応メカニズムを実装することを検討すべきです。

-

テクニカル指標への過度な依存:戦略はテクニカル指標のみに基づいており、ファンダメンタルズや市場構造の要素を無視しています。市場構造分析やファンダメンタルズフィルターの統合を検討できます。

-

取引時間フィルターの欠如:一部の市場時間帯ではボラティリティが高く流動性が低いため、スリッページが増加する可能性があります。非効率な取引時間帯を避けるため、取引時間帯フィルターを追加することを推奨します。

-

取引コストの考慮不足:実際の取引における手数料とスリッページは戦略の収益性に大きく影響する可能性があります。バックテストと実取引では取引コストを十分に考慮すべきです。

戦略最適化の方向性

-

動的リスク管理:固定パーセントのストップロスをATR(平均真の範囲)に基づく動的ストップロスに変更し、市場のボラティリティ変動に適応させます。例えば、ストップロス水準をエントリー価格から現在のATR値の2倍を差し引いた場所に設定することで、高ボラティリティ環境ではストップロスが広くなり、低ボラティリティ環境では狭くなります。

-

トレンド強度フィルターの追加:ADX(平均方向性指数)をトレンド強度フィルターとして統合し、ADX値が特定の閾値(例えば25)を超える場合のみ取引を行うことで、レンジ相場での頻繁な取引を回避します。

-

エントリータイミングの最適化:EMAクロス確認後にプライス・リトレースメントによるエントリーロジックを追加することを検討します。例えば、価格が短期EMA付近まで戻った時点でエントリーすることで、より良いエントリー価格を得られます。

-

段階的ストップロス戦略の追加:価格が有利な方向に一定幅動いた後、ストップロスを損益分岐点または利益確定位置に移動させ、利益の一部を確定する段階的ストップロスを実装します。

-

パラメータ最適化と適応化:EMA期間、RSI、MACDパラメータの過去最適化を行い、または市場状況に応じてパラメータ設定を自動調整する適応メカニズムを実装します。

-

出来高確認の考慮:出来高分析を追加し、シグナル発動時に十分な出来高があることを要求することで、質の低いクロスシグナルをフィルタリングします。

-

市場環境分析の統合:市場のボラティリティやトレンド強度に応じて戦略モードを調整します。例えば、高ボラティリティ環境ではより保守的なポジション管理や広めのストップロス設定を使用します。

まとめ

移動平均線クロスとマルチインディケーター・モメンタム・リスクコントロール戦略は、構造が明確でロジックが厳格な定量取引システムです。EMAクロス、RSI、MACDの三重指標確認を通じて潜在的なトレンド転換点を特定し、あらかじめ設定されたリスク管理メカニズムを備えています。本戦略の主な利点は、複数指標確認と明確なリスクコントロールですが、レンジ相場では偽のシグナルに直面する可能性があります。

動的ストップロス、トレンド強度フィルター、パラメータ適応などの最適化措置を導入することで、本戦略の堅牢性と適応性はさらに向上する可能性があります。テクニカル分析に基づく規律ある中短期トレーダーにとって、これは検討に値する基本的な戦略フレームワークであり、個人の取引スタイルや対象市場の特性に応じてさらにカスタマイズ・改善することができます。

なお、あらゆる取引戦略は実践前に十分な過去バックテストと模擬取引を行い、少額ポジションで実環境でのパフォーマンスを徐々に検証する必要があります。市場状況の変化に伴い、定期的に戦略パラメータを再評価・調整することも、その有効性を維持するための鍵です。

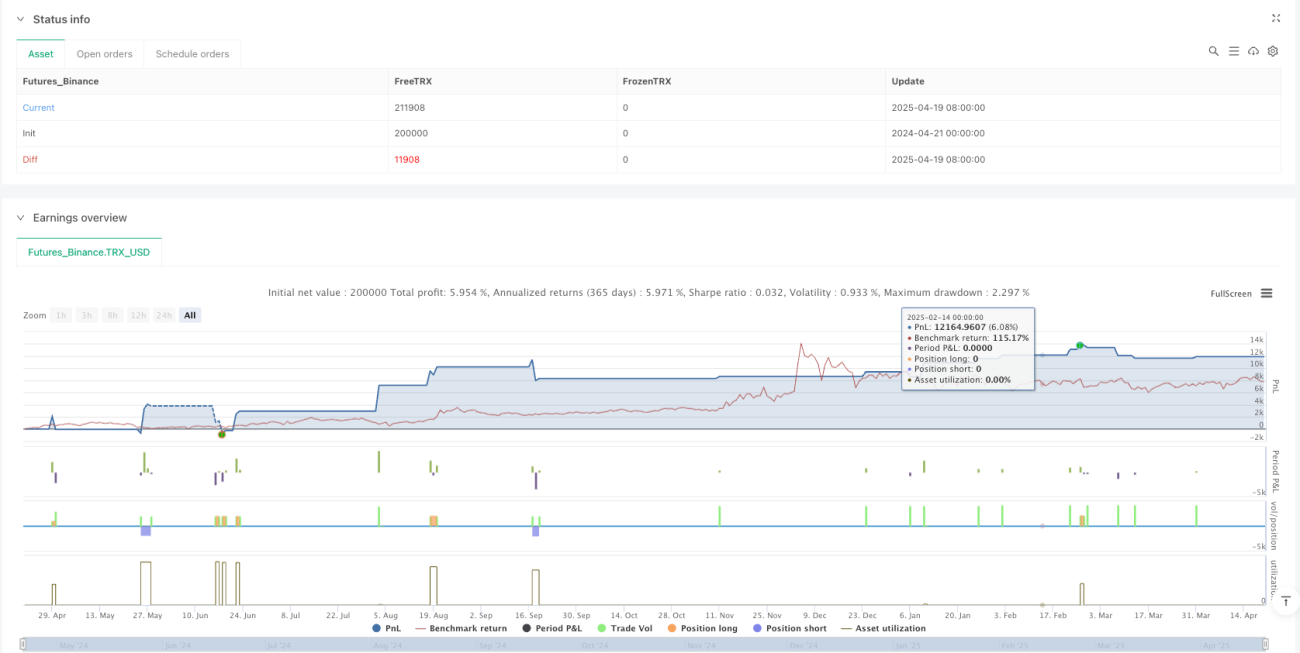

/*backtest

start: 2024-04-21 00:00:00

end: 2025-04-20 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("Estrategia EMAs + RSI + MACD con SL y TP", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Parámetros ===- 1