多指標総合オーダーフロー取引自動化均衡戦略システム

概要

オーダーフロー取引戦略システムは、市場のミクロ構造分析に基づく定量取引手法であり、各価格帯における能動的な買い注文・売り注文の数量を深く分析することで、市場の需給力の動的変化を捉えます。本戦略は、デルタ(買いと売りの差)、POC(出来高最大価格帯)、需給不均衡比率、および出来高変化の特性を含むオーダーフローの核心要素を統合し、包括的な取引システムを構築します。この戦略は、市場における不均衡の蓄積、マイクロエントリーの反転、吸収とブレイクアウトなどの高勝率シグナルを識別し、正確なリスク管理メカニズムと組み合わせることで、トレンドの初期段階や反転ポイントを捉え、安定した取引収益を実現することを目的としています。

戦略原理

本戦略の核心原理は、市場内部の需給構造を解析し、買い勢力と売り勢力の転換の重要な瞬間を識別することにあります。具体的な実装メカニズムは以下の通りです。

-

オーダーフロー指標の計算:

- 能動的な買い・売り数量の計算は、上昇・下降のローソク足に対応する出来高を簡易代替として使用します。

- デルタ値の計算:上昇出来高(upVol)と下降出来高(downVol)の差。

- POC(出来高最大価格帯):指定期間内の最大出来高を遡って決定します。

- 需給不均衡の判定:買い量と売り量の比率が設定した閾値(例:3:1)を超えた場合、不均衡と判定します。

- 蓄積不均衡の計算:連続する複数のローソク足で同じ方向の不均衡が発生した場合、蓄積不均衡領域を形成します。

-

取引シグナルの生成:

- マイクロエントリー反転シグナル:短期間内の最低出来高とデルタ方向の組み合わせによって判断します。

- 不均衡蓄積によるサポート/レジスタンス:連続する複数のローソク足で同方向の不均衡が形成された場合に発生します。

- 吸収とブレイクアウトシグナル:レンジ相場後の出来高の顕著な増加が方向性のブレイクアウトを示唆します。

-

エントリーロジック:

- 買い条件:不均衡蓄積によるサポート + マイクロエントリー買い反転 + デルタのポジティブ拡大、または吸収後のデルタ拡大。

- 売り条件:不均衡蓄積によるレジスタンス + マイクロエントリー売り反転 + デルタのネガティブ拡大、または吸収後のデルタのネガティブ拡大。

-

リスク管理:

- 最小変動単位(MinTick)に基づいてストップロスと利確を設定します。

- パーセンテージポジション管理を採用し、単一取引のリスクエクスポージャーを制御します。

戦略の優位性

-

ミクロ市場分析能力:オーダーフローの内部構造を分析することで、従来のローソク足チャートでは見えない価格内部の駆け引きの詳細を把握し、市場の転換点を事前に捉えます。

-

リアルタイム性の高さ:遅行指標ではなく、現在の市場行動に直接基づいて判断するため、市場の変化に迅速に対応できます。

-

多次元シグナル確認:複数のオーダーフロー指標(デルタ、不均衡、POC、マイクロエントリー、蓄積)を組み合わせ、多重確認メカニズムを形成し、シグナルの信頼性を高めます。

-

自己適応型市場構造:固定価格水準に依存せず、リアルタイムの需給動向に基づいてサポート・レジスタンスを識別するため、適応性に優れます。

-

正確なリスク管理:市場のミクロ構造に基づいてストップロス位置を設定するため、恣意的なストップロスを避け、資金効率を向上させます。

-

視覚的フィードバックシステム:デルタ曲線、シグナルマーク、背景色の変化を描画することで、戦略の実行状況と市場構造を直感的に表示します。

-

パラメータ調整可能性:複数のカスタマイズ可能なパラメータ(デルタ閾値、不均衡比率、蓄積数など)を提供し、異なる市場特性に応じて最適化できます。

戦略リスク

-

データ依存リスク:

- この戦略は、実際のLevel2ティックデータではなく、ローソク足を使用してオーダーフローデータをシミュレートしているため、一定の誤差が生じる可能性があります。

- 解決策:条件が整った場合、実際のティックデータを統合し、データ精度を向上させます。

-

市場環境適応リスク:

- 極端に低いボラティリティや一方的な相場では、オーダーフローシグナルが無効になったり、偽のシグナルを生成する可能性があります。

- 解決策:市場環境のフィルター条件を追加し、不適切な市場環境では自動的に取引を停止します。

-

パラメータ感度リスク:

- 異なるパラメータ組み合わせが戦略のパフォーマンスに顕著な影響を与える可能性があり、過去データへの過剰適合リスクがあります。

- 解決策:フォワードテストとロバストなパラメータ設定を採用し、過度な最適化を避けます。

-

シグナル有効期限リスク:

- オーダーフローシグナルは通常、迅速に実行する必要があり、実行遅延により効果が大幅に低下する可能性があります。

- 解決策:実行システムを最適化し、シグナル生成後の迅速な実行を確保します。

-

流動性リスク:

- 低流動性市場では戦略のパフォーマンスが低下する可能性があり、出来高不足がオーダーフロー分析に影響を与えます。

- 解決策:流動性が十分な時間帯と銘柄に取引を制限します。

戦略最適化の方向性

-

オーダーフローデータ精度の向上:

- 実際のLevel2ティックデータを統合し、現在のローソク足シミュレーション手法を置き換えます。

- 最適化理由:オーダーフロー分析の精度を高め、より細かな市場構造の変化を捉えるため。

-

複数時間枠の協調分析:

- 複数の時間枠のオーダーフローシグナルを統合し、時間枠協調確認メカニズムを形成します。

- 最適化理由:単一時間枠で発生する可能性のある偽シグナルを減らし、取引の確実性を高めるため。

-

機械学習モデルの強化:

- 機械学習アルゴリズムを導入し、最も効果的なオーダーフローパターンとパラメータ組み合わせを自動的に識別します。

- 最適化理由:より複雑なオーダーフローパターンを発掘し、モデルの適応能力と予測精度を向上させるため。

-

市場ボラティリティ適応メカニズム:

- 市場のボラティリティに応じて、デルタ閾値や不均衡比率などのパラメータを動的に調整します。

- 最適化理由:異なる市場条件に適応し、様々な環境下で戦略の安定性を維持するため。

-

マイクロエントリー認識アルゴリズムの改善:

- より正確なマイクロエントリー認識アルゴリズムを開発し、真の出来高縮小とランダムな変動を区別します。

- 最適化理由:マイクロエントリー反転シグナルの精度を高め、偽シグナルを減らすため。

-

複合シグナル重み付けシステム:

- 様々なオーダーフローシグナルの動的重み付けシステムを構築し、過去のパフォーマンスに基づいてシグナルの重要度を調整します。

- 最適化理由:複数シグナルの組み合わせ効果を最適化し、現在の市場環境で最も効果的なシグナルタイプに重点を置くため。

まとめ

多指標統合オーダーフロー取引自動均衡戦略システムは、市場のミクロ構造を深く分析することで、従来のテクニカル分析を効果的に補完し、突破します。この戦略は価格変動だけでなく、価格の背後にある需給力の対比に着目し、市場心理の変化や大口資金の動向を識別します。デルタ、POC、不均衡比率、蓄積不均衡、マイクロエントリー反転などの多次元指標を統合することで、包括的な取引意思決定システムを構築しています。

本戦略の核心的な優位性は、市場のミクロ構造を解析する能力とリアルタイム性にあり、従来のチャートでは発見しにくい取引機会を捉えることができます。同時に、厳格なリスク管理と正確なエントリー・エグジットメカニズムにより、安定性を基盤としながら高いリスク・リターン比を追求します。データ依存性やパラメータ感度などのリスクは存在しますが、特にオーダーフローデータの品質向上、複数時間枠の協調、適応型パラメータなどの改善を継続的に行うことで、戦略の安定性と適応性をさらに高めることができます。

総じて、この戦略は市場のミクロ構造に基づく取引アプローチを代表し、価格の表層を「見透かし」、市場内部の需給力を直接分析することで、定量取引に独自で効果的な方法論を提供するものです。

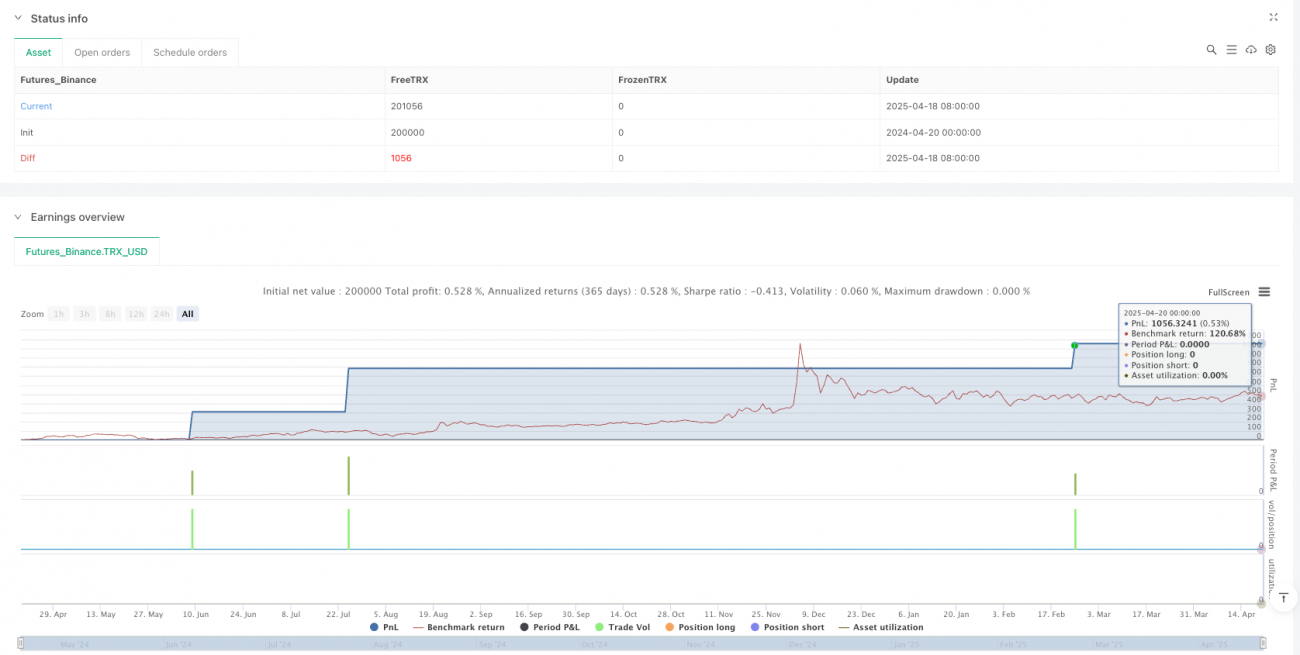

/*backtest

start: 2024-04-20 00:00:00

end: 2025-04-20 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("订单流轨迹自动交易脚本", overlay=true, margin_long=100, margin_short=100, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 参数设置 ===- 1