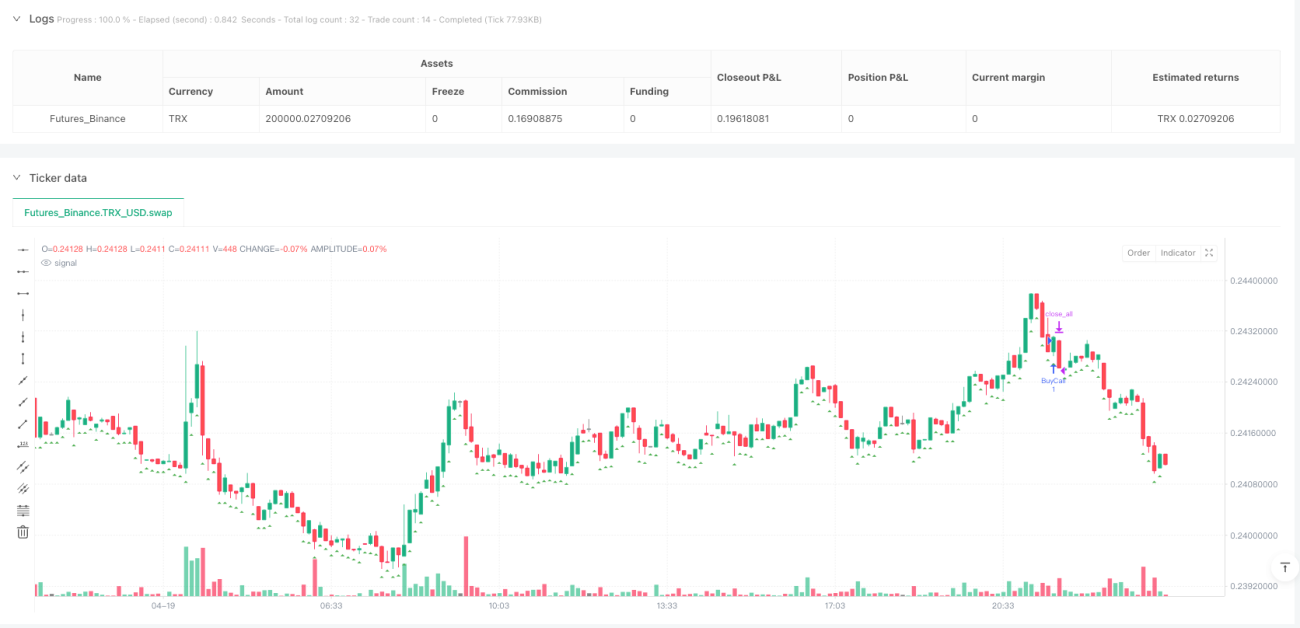

戦略概要

この戦略は、市場のオープン後の短期価格モメンタムに基づく取引システムです。市場オープン後最初の90秒間の価格動向の方向性を観察し、方向性が確定した後にその方向に沿ってトレンドに乗ってエントリーします。戦略には2つの利益確定・ロスカット条件が設定されています。1つはRSI指標に基づく反転シグナル、もう1つは固定された10分間の時間枠制限です。この戦略は特に急激に変動する市場環境に適しており、市場オープン時に通常見られる価格変動性とトレンド形成の特性を活用しています。

戦略の核となる考え方は、市場オープン初期に形成される短期トレンドを捉え、トレンドが継続している間に利益を得る一方、テクニカル指標と時間制限によってリスクを管理することです。このアプローチは特にデイトレーダーやオプション取引者に適しており、市場オープン時の変動を利用して短期的な利益を追求します。

戦略の原理

この戦略の動作原理はいくつかの重要なステップに分かれます:

-

初期方向の決定: 戦略は市場オープン後の最初の90秒間で価格動向を観察します。90秒が経過した時点で、現在価格とオープン価格を比較して市場の方向性(上昇、下降、または横ばい)を決定します。

-

エントリーシグナル: 方向性が確定すると、戦略は直ちにその方向にエントリーします。上昇トレンドの場合はロング(買いコールオプション)、下降トレンドの場合はショート(買いプットオプション)となります。

-

利益確定・ロスカット条件: 戦略には2つの出口メカニズムがあります:

- RSIに基づく反転シグナル: ロングポジションでRSIが70以上(買われすぎ)、またはショートポジションでRSIが30以下(売られすぎ)に達した場合、戦略は利益確定・ロスカットシグナルをトリガーします。

- 時間ベースの出口: 損益に関わらず、戦略はエントリーから10分(600秒)以内にポジションをクローズします。

-

毎日リセット: 各取引日の開始時に、戦略はすべての変数をリセットし、新しい日の取引に備えます。

戦略の利点

-

シンプルで明確なエントリールール: 戦略はオープン後90秒の価格動向に基づいて方向性を決定するため、エントリールールはシンプルで直感的であり、実行が容易です。

-

テクニカル指標と時間制限の組み合わせ: RSIの買われすぎ・売られすぎ指標と固定時間枠により、戦略は複数の保護メカニズムを提供し、リスク管理に役立ちます。

-

市場オープンの特性への適応: 市場オープン時には通常大きな変動が存在します。この戦略はまさにこの特性を利用して短期価格モメンタムを捉えます。

-

複雑な市場分析が不要: 戦略は複雑な市場分析や多数の指標の組み合わせに依存せず、操作が簡単です。

-

明確に定義されたストップロスメカニズム: RSI反転シグナルと時間制限により、戦略は明確なストップロスメカニズムを持ち、1回の取引における最大損失を管理するのに役立ちます。

-

オプション取引への応用可能性: 戦略は特にオプション取引に適しており、オプションのレバレッジを活用して利益を拡大しつつ、固定リスクを管理できます。

戦略のリスク

-

偽のブレイクアウトリスク: 市場オープン初期には偽のブレイクアウトが発生する可能性があり、誤った方向でポジションを構築するリスクがあります。解決策: 出来高確認やより長い観察期間など、追加のフィルター条件を検討できます。

-

RSI指標の遅延性: RSIは反転指標として遅延性があり、利益確定・ロスカットシグナルが発生した時点で最適な出口を逃している可能性があります。解決策: RSIパラメータの調整や他の先行指標との組み合わせを検討できます。

-

固定時間枠の制限: 10分間の固定保有期間は市場状況によって短すぎたり長すぎたりする可能性があります。解決策: 異なる市場や商品の変動特性に応じて時間枠を調整します。

-

市場全体のトレンドを考慮していない: 戦略はオープン後の短期動向のみに基づいており、より大きな市場トレンドを考慮していません。解決策: 日足や週足のトレンドフィルターを追加します。

-

取引コストが高くなる可能性: 短期戦略であるため、頻繁な取引により取引コストが高くなる可能性があります。解決策: 取引コストが低い証券会社や取引商品を選択します。

-

重要なニュースイベントの影響を考慮していない: 重要なニュースイベントは市場の異常な変動を引き起こす可能性があります。解決策: 重要なニュース発表日には戦略を停止するかパラメータを調整します。

戦略の最適化方向

-

時間パラメータの調整: 異なる市場や商品に応じて、初期観察ウィンドウ(90秒)と最大保有時間(10分)を調整し、市場の変動性に適応させます。最適化の理由: 異なる市場や商品は異なる変動特性を持ち、固定パラメータが最適とは限りません。

-

トレンドフィルターの追加: より大きな時間枠のトレンドフィルターを導入し、大きなトレンドの方向と一致する場合のみエントリーします。最適化の理由: より大きな時間枠のトレンドに沿うことで戦略の勝率を向上させることができます。

-

RSIパラメータの最適化: 取引商品の特性に応じてRSIの期間や買われすぎ・売られすぎの閾値を調整します。最適化の理由: 標準的なRSIパラメータ(14、70、30)はすべての市場や時間枠に適しているとは限りません。

-

出来高確認の追加: エントリー判断に出来高分析を加え、価格モメンタムが十分な取引活動によって支えられていることを確認します。最適化の理由: 価格変動に出来高確認を組み合わせることで、偽のブレイクアウトのリスクを低減できます。

-

動的ストップロスメカニズム: RSIと時間制限だけでなく、ボラティリティに基づいた動的ストップロスを導入します。最適化の理由: ボラティリティ調整されたストップロスは、現在の市場状況に適応しやすくなります。

-

ドローダウン管理の追加: 最大許容ドローダウン比率を設定し、それを超えた場合に戦略を一時停止します。最適化の理由: ドローダウンを管理することで資金を保護し、連続損失による口座の大幅な減少を防ぐことができます。

-

複数時間枠分析の追加: 複数の時間枠の分析を組み合わせ、エントリーシグナルの質を向上させます。最適化の理由: 複数時間枠の一致はシグナルの信頼性を高めます。

まとめ

Open Price Momentum Reversal RSIトレーディング戦略は、シンプルで効果的な短期取引手法であり、特に市場オープン時のモメンタム機会を捉えるのに適しています。この戦略は、オープン後90秒の価格動向を観察して取引方向を決定し、RSI反転シグナルと10分間の時間枠を組み合わせて出口管理を行います。

戦略のデザインは簡潔ですが、方向性の決定、エントリーの実行、リスク管理、利益確定・ロスカットなど、取引システムの中核要素を含んでいます。適切なパラメータ調整と最適化により、この戦略は異なる市場環境や取引商品に適応できます。

ただし、トレーダーはこの戦略を使用する際、市場オープン時の偽のブレイクアウトリスクに注意し、より大きな時間枠のトレンド分析を組み合わせて勝率を高めることを検討すべきです。さらに、RSIパラメータの動的調整、出来高確認の追加、より柔軟なストップロスメカニズムの導入なども、検討に値する最適化の方向性です。

オプション取引者にとって、この戦略は明確な方向性取引シグナルと限られたリスクエクスポージャー時間を提供し、オプションの時間減衰特性に非常に適しています。適切なポジションサイズ管理と適切なオプション満期日の選択により、戦略のリスクリターン比をさらに最適化できます。

- 1