RSIとSuperTrendフィルター戦略の組み合わせシステム:トレンド確認時のモメンタム反転取引フレームワーク

概要

RSIとSuperTrendのフィルタリング戦略の組み合わせシステムは,技術指標RSI ((相対的に強い指数) とSuperTrendのトレンドフィルターを組み合わせた量的な取引戦略である.この戦略の核心理は"トレンドと対抗しないこと,同時に動量耗尽信号を無視しないこと"である.この戦略は45分間の時間枠で動作し,主にRSIを超える買い超出反転信号を探しますが,価格の動きがSuperTrendが確認したトレンド方向と一致している場合にのみ取引を実行します.この組み合わせは,RSI指標を単独で使用することで,低い時間枠で発生する大量のノイズ信号を効果的にフィルタリングし,取引品質を向上させます.

戦略原則

この戦略の操作の論理は,主にRSIとSuperTrendの2つの指標の組み合わせに基づいています.

- RSI指標設定: 14サイクルRSI指標を使用し,超買線は65に設定され,超売り線は35に設定されます.

- スーパートレンド設定:10周期のATR ((平均真数範囲) による計算で,倍数は3.0に設定され,価格トレンドの方向を決定する.

- 複数の入場条件: RSIが超売り区域から上昇し,スーパートレンドが牛市トレンドを指し示すとき (価格が下位軌道上にある).

- 空頭入場条件: RSIが超買い区域から下方へ突破し,スーパートレンドが熊市トレンドを指し示すとき (価格が上線の下にある).

- リスク管理: 取引ごとに1%のストップ・ロスと1.5%のストップ・ストップを設定し,良質なリスク・リターン比率を維持する.

戦略は,スーパートレンド指標を使用して,全体的な市場のトレンドを決定し,その後,RSI指標を使用して,トレンドの方向に逆転の機会を探します.この方法は,盲目逆転取引を避け,特に高波動期に信号品質を向上させます.45分間の時間枠は,十分な信号品質を提供し,合理的な取引頻度を保持します.

戦略的優位性

-

総合的なフィルタリング機構: RSIの超買超売り条件とSuperTrendの方向フィルタを組み合わせることで,この戦略は,高い勝率を維持しながら,市場ノイズを効果的にフィルタリングし,より高品質の入場信号を提供します.

-

リスク管理の完善:戦略は,取引ごとに明確なストップ・ロス ((1%) とダイナミック・ストップ・ストップ ((1.5%) を設定し,リスク・リターン比は1.1:5より優れ,長期的には資金の健全な成長に役立ちます.

-

視覚的フィードバック: 策略には,背景領域,ストップ/ストップライン,リアルタイムトレンド帯を含む明確なグラフの視覚的要素が含まれています.これらのデザインは,意思決定の速度と明確さを高め,トレーダーが信号を迅速に認識できるようにします.

-

波動的市場に対応する:従来のRSI策略と比較して,このシステムは,いかなる市場条件においても盲目には反転しないが,構造化トレンドの明確な波動を捕捉することに焦点を当てており,特に波動性の高い時期の取引に適しています.

-

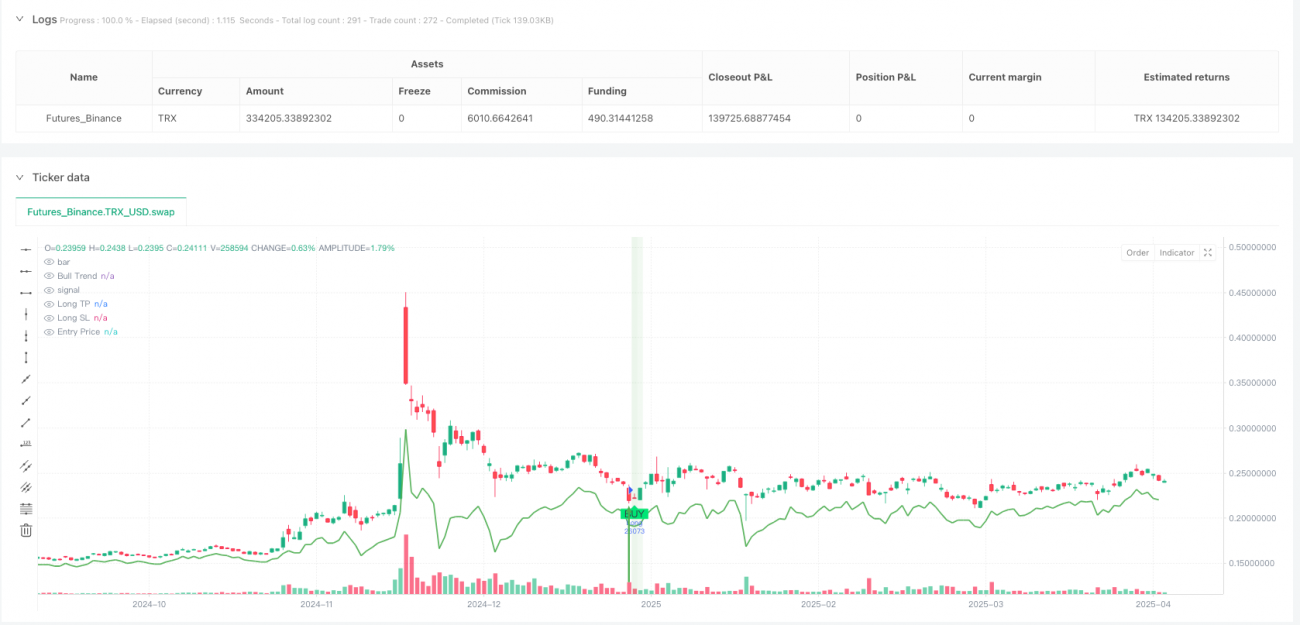

裏付けの信頼性: 45分間の時間枠でのビットコインテストでは,戦略は+213,885 USDTの総利益を示し,239の取引が行われ,最大撤退は15%で,収益因子は1.12に達し,かなり安定したパフォーマンスを示した.

戦略リスク

-

震動市場の不良なパフォーマンス:この戦略は主にトレンド市場のために設計されており,横盤整理または区間震動の状況で頻繁に偽信号が生み出され,連続した損失を引き起こす可能性があります.明確なトレンドの状況で市場構造識別機構を適用するか,市場構造識別機構を追加して震動市場の信号をフィルタリングすることが推奨されています.

-

ストップ・ローズ設定の固定リスク:1%の固定ストップは,一部の高波動性市場では過小であり,過早にトリガーされる可能性がある.低波動性市場では過大である.市場波動性の動態に応じてストップ・ローズ比率を調整することが推奨されており,ATRベースの自主ストップ設定である.

-

参数感性:RSI周期と<unk>値とSuperTrendのATR周期と倍数設定は,戦略の性能に顕著な影響を及ぼします.異なる市場と時間枠では異なるパラメータ設定が必要であり,過度に最適化すると過度に適合するリスクが生じます.

-

トレンド変化反応の遅延:スーパートレンドは,トレンド指標として一定の遅延があり,トレンドが突然逆転すると,方向をタイムリーに調整できない可能性があり,潜在的な損失を引き起こす.より敏感なトレンド指標または価格行動分析と組み合わせて,トレンド転換に対応する能力を最適化することを考慮することができます.

-

取引量確認の欠如:現在の戦略は,取引量の変化を考慮せず,価格指標のみに依存しており,これは信号の信頼性を低下させる可能性があります.取引量確認のメカニズムを追加し,入場信号の質を向上させることを提案しています.

戦略最適化の方向性

-

多時間枠分析統合:より高い時間枠 (例えば4時間または日線) のトレンド確認を追加して,取引方向が大きなトレンドと一致することを確認できます.この"上から下"のアプローチは,戦略の勝率を大幅に向上させることができます,特に市場転換点の近く.実行方法は,追加のフィルタリング条件として,高い時間枠のスーパートレンド判断を添加することができます.

-

適応パラメータ設計:RSIの超買超売り<unk>値とSuperTrendの倍数を,市場の変動率の動向に基づいて調整することができる.例えば,高変動市場ではRSI<unk>値の範囲を広げることができる (例えば30-70),低変動市場では<unk>値を狭めることができる (例えば40-60).これは,歴史的な変動率を計算して動的<unk>値を設定することによって実現できる.

-

取引量分析を組み込む:取引量指標を戦略に統合し,信号が発生する時に十分な市場関与を確保する.例えば,低取引量による偽の突破をフィルターするために,RSIが突破する際の取引量が前Nサイクル平均より高いことを要求することができます.

-

市場構造の識別:サポート/レジスタンスレベルや価格形態の識別のような市場構造の分析コンポーネントを追加し,戦略が揺れ動いている市場での取引頻度を減らすか,トレンド市場での入場精度を高めるのに役立ちます.これは高低点パターンの分析または他の市場構造指標を使用することによって実現できます.

-

資金管理の最適化:ダイナミックなポジション管理を実施し,シグナル強さ,市場の変動,およびアカウントのパフォーマンスに応じて,各取引のポジションサイズを調整する.例えば,連續的な利益の後,ポジションを徐々に増加させ,連續的な損失の後,ポジションを減少させ,資金を保護し,リターンを最適化することができます.

要約する

RSIとSuperTrendのフィルタリング戦略の組み合わせシステムは,運動量反転とトレンド確認を組み合わせた高効率の取引枠組である.RSI指標によって潜在的な反転信号を捕捉し,同時にSuperTrendを使用して取引方向が主要なトレンドと一致していることを確認し,入場信号の質を効果的に向上させる.戦略は,合理的なリスク管理パラメータを設定している (止まりの1.1%と止まりの1.5%),明確なビジュアルなインタフェースがあり,迅速な意思決定を容易にする.

この戦略は,トレンドが顕著な市場において優れたパフォーマンスを発揮し,機械化入場シグナルを探しているトレーダーに適しており,自動化取引のための強力な基盤を提供します.しかし,戦略は,振動的な市場において不良なパフォーマンスを発揮し,パラメータの感度とトレンドの変化への遅延反応の問題に注意する必要があります.

将来の最適化の方向には,多時間枠分析の統合,自適性パラメータの設計,取引量確認の追加,市場構造の識別能力の強化,資金管理システムの改善が含まれます.これらの改善は,戦略の安定性と適応性をさらに高め,さまざまな市場環境で競争力を維持できるようにします.

この戦略的枠組みを深く理解し,合理的に適用することで,トレーダーは,リスクをコントロールしながら,市場における高品質の取引機会を効果的に捉え,長期にわたる安定した取引収益を達成することができます.

/*backtest

start: 2024-04-21 00:00:00

end: 2025-04-20 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("RSI + SuperTrend Filter Strategy (45m BTCUSDT)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Inputs- 1