2

Follow

502

Followers

概要

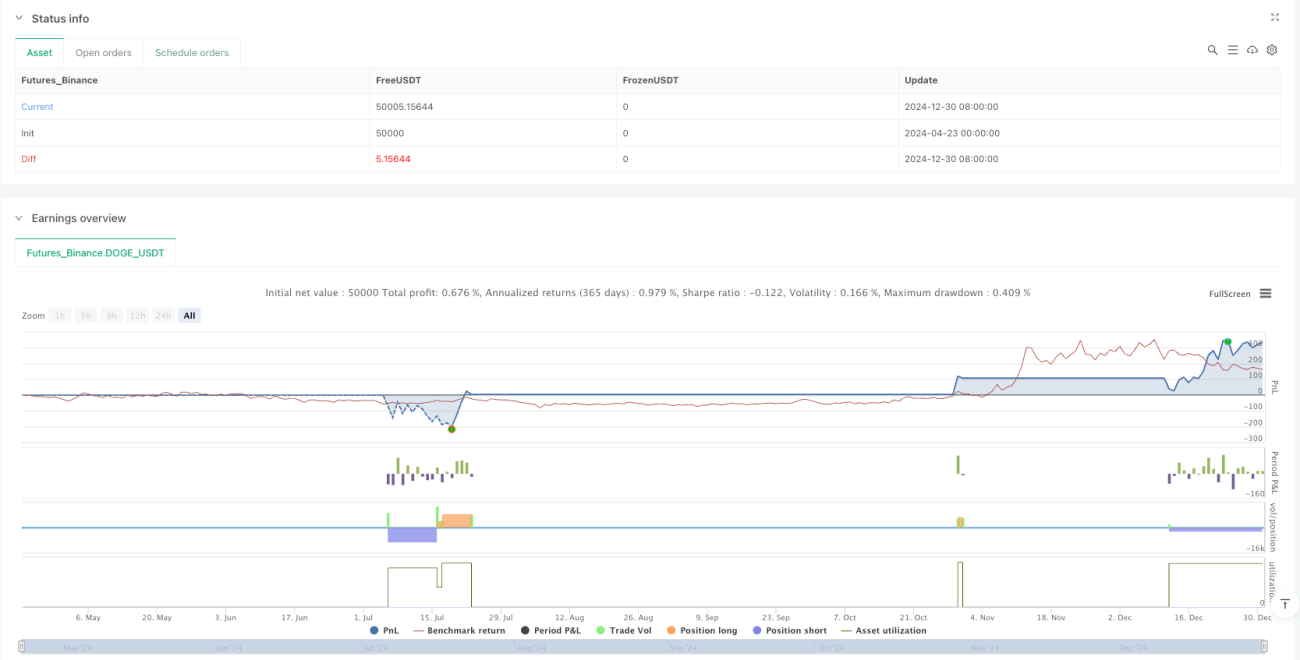

本戦略は、パラボリックSAR(放物線状指標)、指数移動平均(EMA)、相対力指数(RSI)、平均方向性指数(ADX)を組み合わせた多因子トレンド追跡システムです。複数のテクニカル指標を連携させて潜在的なトレンド方向を特定し、トレンドが確認された際に取引シグナルを発出します。また、平均真のレンジ(ATR)に基づく動的なリスク管理手法を採用し、ストップロスとテイクプロフィットを自動計算します。

戦略の原理

- トレンド確認:価格がパラボリックSARを上抜け、かつ終値が短期EMAを上回った場合に上昇トレンドを確認します。価格がSARを下抜け、かつ終値が短期EMAを下回った場合に下降トレンドを確認します。

- モメンタムフィルター:RSIを用いてシグナルをフィルタリングし、買いの場合はRSI>60、売りの場合はRSI<40とすることで、モメンタムが強い方向に取引を行います。

- トレンド強度の検証:ADX(閾値30)でトレンドの強さを検証し、レンジ相場での取引を回避します。

- リスク管理:ATRに基づいて動的なストップロス(ATRの1.5倍)とテイクプロフィット(ATRの2倍)を計算し、口座資金の固定パーセンテージ(デフォルト2%)でポジションサイズを決定します。

戦略の優位性

- 多因子検証:SAR、EMA、RSI、ADXという4つの指標による多重検証により、シグナルの品質が大幅に向上します。

- 動的リスク管理:ATRベースのストップロス・テイクプロフィットは、市場のボラティリティ変化に自動的に適応します。

- トレンド強度フィルター:ADXの閾値により偽のブレイクアウトを効果的に除外し、強いトレンド相場でのみ取引を行います。

- 自動ポジション計算:リスクベースのポジション管理により、各取引のリスクを一定に保ちます。

- 明確な視覚的フィードバック:色付きの背景で取引シグナルを直感的に表示します。

戦略のリスク

- 遅延リスク:SARとEMAはともにトレンドフォロー指標であり、トレンド反転時に遅れが生じる可能性があります。

- パラメータ感応度:RSI期間(6)とEMA期間(2)という短期設定は、過剰な取引を招く恐れがあります。

- ADX閾値リスク:固定のADX閾値(30)は、市場環境によって不安定な動作をする可能性があります。

- ボラティリティ増幅リスク:ATR乗数が固定されているため、極端な変動時にストップロスが広くなりすぎることがあります。

解決策:

- ADX閾値とRSIパラメータを動的に最適化

- ボラティリティフィルター(VIX指標など)を追加

- 固定パーセンテージ方式に代わる段階的ポジション管理の採用

最適化の方向性

- パラメータの動的化:固定パラメータを市場状態に応じた動的パラメータに変更(例:ボラティリティに応じてATR乗数を調整)。

- 機械学習の統合:過去データを用いてモデルを学習させ、指標パラメータの組み合わせを最適化。

- マルチタイムフレーム確認:より上位の時間枠でのトレンド確認を追加。

- 異常変動フィルター:重要なニュースイベント前後での取引を停止。

- 複合エグジット戦略:トレーリングストップや時間経過によるエグジットなど、複数の出口メカニズムを組み合わせる。

まとめ

本多因子トレンド戦略は、指標の連携と厳格なリスク管理により、トレンド相場で優れたパフォーマンスを発揮します。シグナルの多重検証と動的リスク管理が最大の強みですが、パラメータ感応度や遅延リスクには注意が必要です。今後の最適化は、パラメータ適応メカニズムや市場状態の認識に焦点を当て、戦略のロバスト性を高めることが重要です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1