RSI動的ダイバージェンス定量戦略

2

Follow

502

Followers

概要

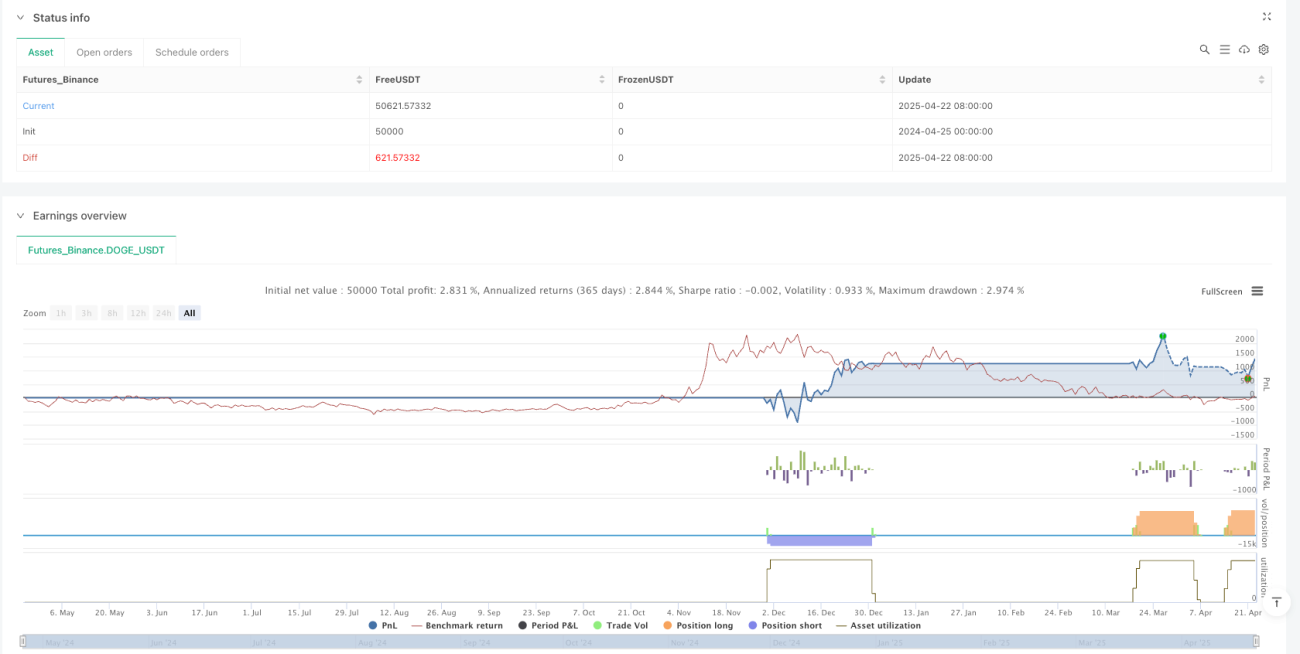

RSIダブルピボットダイバージェンス定量戦略は、価格行動と相対力指数(RSI)の間の通常の強気および弱気ダイバージェンスを検出し、潜在的な反転機会を特定する高度なトレーディング戦略です。本戦略は自動ピボットポイント検出アルゴリズムを採用し、2種類の異なるストップロス/テイクプロフィット管理方法を組み合わせて、ダイバージェンスシグナルが確認された際に自動的にポジションを構築します。戦略の核心は、正確な数学的計算によって価格とRSI指標間のダイバージェンス現象を検証し、動的リスク管理メカニズムを用いて各取引が所定のリスク・リワード比に従うことを保証することにあります。

戦略原理

- RSI計算モジュール:Wilder平滑法を用いて14期間(調整可能)のRSI値を計算し、終値をデフォルトの入力ソース(設定可能)とします。

- ピボットポイント検出:

- 左右各5期間(調整可能)のスライディングウィンドウを使用してRSI指標の局所的高値と安値を検出します。

ta.barssince関数を用いてピボットポイント間の間隔を5~60本のローソク足(調整可能範囲)に保ちます。

- ダイバージェンス確認ロジック:

- 強気ダイバージェンス:価格が新安値を付ける一方、RSIがより高い安値を形成する。

- 弱気ダイバージェンス:価格が新高値を付ける一方、RSIがより低い高値を形成する。

- 売買執行システム:

- 二重モードのストップロスメカニズム:直近20期間(調整可能)のスイングポイントまたはATR変動幅に基づく。

- 動的テイクプロフィット計算:リスク額に事前設定されたリスク・リワード比(デフォルト2:1)を乗じる。

- 可視化システム:チャート上に有効なダイバージェンスシグナルをすべてマークし、現在のポジションのストップロス(赤)とテイクプロフィット(緑)の水平線をリアルタイムで表示します。

優位性分析

- 多次元検証メカニズム:価格とRSIが同時に特定の形状を満たし、かつ時間間隔が事前設定範囲内であることを要求するため、偽シグナルの確率が大幅に低下します。

- 適応的リスク管理:

- スイングポイントモードはトレンド市場に適しており、バンド相場を効果的に捉えることができます。

- ATRモードはレンジ相場に適しており、ボラティリティに応じてストップロス幅を自動調整します。

- パラメータの高度な設定可能性:すべての主要パラメータ(RSI期間、ピボット検出範囲、リスク・リワード比など)を市場特性に応じて調整可能です。

- 科学的資金管理:デフォルトでポジション比率10%を採用し、1回の取引での過度なリスク露出を防止します。

- リアルタイム視覚フィードバック:チャート上のマークと動的ストップロス/テイクプロフィットラインにより、直感的な取引判断をサポートします。

リスク分析

- 遅延リスク:RSIは遅行指標であるため、急激な一方向相場では遅延シグナルが発生する可能性があります。緩和策:トレンドフィルターの組み合わせやRSI期間の短縮。

- レンジ相場リスク:明確なトレンドがない場合、連続した偽シグナルが発生する可能性があります。緩和策:ATRモードを有効にし乗数を大きくする、またはボラティリティフィルターを追加。

- パラメータオーバーフィッティングリスク:特定のパラメータ組み合わせが過去データでは良好でも、実取引では機能しない可能性があります。緩和策:複数期間・複数銘柄でのストレステストを実施。

- 極端な相場リスク:窓開けギャップによりストップロスが機能しない可能性があります。緩和策:重要経済イベント前後の取引回避、またはオプションによるヘッジ。

- 時間足依存性:異なる時間軸でのパフォーマンス差が大きい可能性があります。緩和策:対象時間足で十分なバックテストと最適化を実施。

最適化の方向性

- 複合指標検証:MACDや出来高指標を二次確認として追加し、シグナル品質を向上。

- 動的パラメータ調整:市場のボラティリティに応じてRSI期間やATR乗数を自動調整。

- 機械学習最適化:遺伝的アルゴリズムを用いて主要パラメータの組み合わせを最適化。

- 複数時間足分析:より高い時間足のトレンド方向をフィルターとして導入。

- ポジションの動的管理:ボラティリティに応じてポジションサイズを調整し、リスクのバランスを実現。

- イベントフィルター:経済カレンダーデータを統合し、重要指標発表前後の取引を回避。

まとめ

RSIダブルピボットダイバージェンス定量戦略は、体系化されたダイバージェンス認識と厳格なリスク管理を通じて、構造化された反転取引手法を提供します。その核心的価値は、伝統的なテクニカル分析の概念を定量化可能な取引ルールに変換し、二重モードのストップロスメカニズムにより異なる市場環境に適応することにあります。戦略の優れたパフォーマンスには、適切なパラメータ最適化、厳格なリスク管理、一貫した執行規律の3つの要素が不可欠です。本戦略は、ある程度の変動性があるが極端なトレンドではない市場環境に特に適しており、中級トレーダーが定量取引へ移行するための優れたテンプレートです。

Source

Pine

/*backtest

start: 2024-04-25 00:00:00

end: 2025-04-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("RSI Divergence Strategy - AliferCrypto", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === RSI Settings ===Strategy parameters

Comment

All comments (0)

No data

- 1