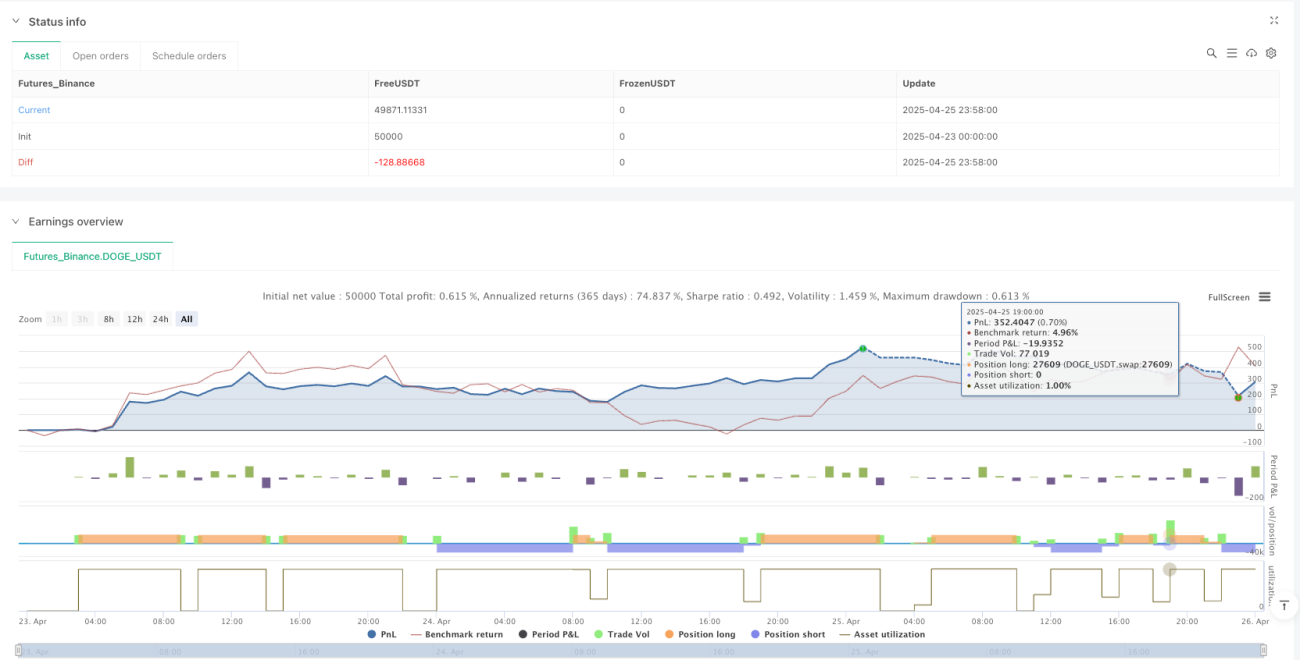

概要

マルチインジケーター組み合わせトレンド追跡とモメンタム取引システムは、総合型の定量取引戦略です。この戦略は、指数移動平均(EMA)、MACD、相対力指数(RSI)、平均方向性指数(ADX)の4つのテクニカル指標を組み合わせて、市場のトレンドと取引シグナルを識別します。この戦略の設計理念は、強いトレンドが確認された場合に価格のモメンタム変化を捉えつつ、利益確定、損切り、トレーリングストップなどのリスク管理機能を提供し、安定した取引パフォーマンスを実現することです。本戦略は様々な時間足の市場取引に適用可能であり、特に中長期的なトレンドが明確な市場環境に適しています。

戦略の原理

この戦略の核心原理は、複数の指標の共振により取引シグナルを確認し、「順張り」の取引原則を厳守することです。具体的には、以下の主要コンポーネントに基づいて動作します。

-

トレンド確認:100期間のEMA(指数移動平均)を使用して現在の市場トレンドを判断します。価格がEMAの上にある場合は上昇トレンド、下にある場合は下降トレンドとみなします。

-

モメンタムシグナル:MACD(12,26,9)により価格モメンタムの変化を捉えます。具体的には、MACDラインがシグナルラインを上抜けたときに買いシグナル、下抜けたときに売りシグナルが発生します。

-

市場の強弱:RSI(14)を使用して市場の相対的な強さを評価します。RSIが50より大きい場合は市場が強気、50より小さい場合は弱気とみなします。

-

トレンド強度:ADX(14)を用いてトレンドの強さを測定します。ADX値が設定した閾値(デフォルト20)より大きい場合、市場に明確なトレンドが存在し、エントリーを検討できます。

-

エントリー条件:

- 買いエントリー:価格 > EMA かつ MACDラインがシグナルラインを上抜け かつ RSI > 50 かつ ADX > 閾値

- 売りエントリー:価格 < EMA かつ MACDラインがシグナルラインを下抜け かつ RSI < 50 かつ ADX > 閾値

-

リスク管理:戦略は2種類の退出メカニズムを提供します。

- 固定損益:利益確定(デフォルト3%)と損切り(デフォルト1.5%)をパーセンテージで設定

- トレーリングストップ:オプションで有効化可能(デフォルト有効)、ストップ割合は1.8%

戦略の利点

-

多次元確認:異なる機能を持つ4種類のテクニカル指標を組み合わせることで、トレンド、モメンタム、強弱、トレンド強度の複数の次元から取引シグナルを確認し、偽シグナルのリスクを大幅に低減します。

-

適応性の高さ:戦略パラメータは市場や時間足に応じて調整可能で、柔軟性が高く適用範囲が広いです。EMA、RSI、MACD、ADXの期間パラメータを調整することで、異なるボラティリティの市場環境に対応できます。

-

リスク管理の充実:戦略には利益確定、損切り、トレーリングストップの仕組みが組み込まれており、各取引のリスクを効果的にコントロールできます。特にトレーリングストップ機能は、既存の利益を守りながら含み益が続く可能性を残します。

-

トレンドとモメンタムの融合:大トレンド(EMA)と短期的なモメンタム変化(MACD)の両方を考慮するため、トレンド内で良好なエントリーポイントを捉えることができます。

-

弱含み相場のフィルタリング:ADXの閾値設定により、レンジ相場を自動的にフィルタリングし、トレンドが明確な市場環境でのみ取引を行うことで勝率を高めます。

-

柔軟な資金管理:口座資金のパーセンテージでポジションサイズを管理し、デフォルトでは1回の取引に資金の10%を使用するため、長期的な安定運用に寄与します。

戦略のリスク

-

シグナルの遅延性:複数のテクニカル指標、特に長期のEMA(100)を使用するため、トレンド反転初期には反応が遅れる可能性があり、最適なエントリーポイントを逃したり、トレンド終了時にもポジションを保持し続けるリスクがあります。

-

テクニカル指標への過度な依存:戦略は完全にテクニカル指標に基づいて動作し、ファンダメンタルズや市場センチメントなどを考慮しないため、特定の市場環境(重要ニュース発表、ブラックスワンイベントなど)ではパフォーマンスが低下する可能性があります。

-

パラメータ感応性:戦略のパフォーマンスはパラメータ設定に大きく依存し、異なるパラメータの組み合わせは市場環境によって結果が大きく異なるため、継続的な最適化と調整が必要です。

-

ドローダウンリスク:損切り機能は設定されていますが、極端な市場条件下(価格のギャップや流動性不足など)では実際のストップ価格が期待値から乖離し、想定以上の損失が発生する可能性があります。

-

取引頻度リスク:レンジ相場では指標が頻繁にクロスシグナルを発生させ、過剰な取引が行われ、取引コストが増加する恐れがあります。

-

オーバーフィッティングリスク:過去のバックテストに基づいてパラメータを最適化すると、過去データに過度に適合し、将来の実運用でパフォーマンスが低下する可能性があります。

戦略の最適化方向

-

フィルター条件の追加:出来高指標(OBVやCMFなど)を追加して価格トレンドを確認したり、ATR(平均真の範囲)などのボラティリティ指標を追加してポジションサイズやストップ幅を調整することで、シグナル品質を向上させることができます。

-

エントリータイミングの最適化:基本条件を満たした後、より小さい時間軸での押し目や戻りをエントリーポイントとして待つことで、より良いエントリー価格を得ることが可能です。

-

動的パラメータ調整:市場のボラティリティやトレンド強度に基づいて指標パラメータを動的に調整します。例えば、高ボラティリティ市場ではEMA期間を長く、低ボラティリティ市場では短くすることで、戦略の適応性を高めます。

-

ファンダメンタルズフィルターの追加:重要な経済指標発表や決算発表前には取引を停止するなど、大きな情報発表による異常値動きのリスクを回避します。

-

資金管理の改善:市場のボラティリティや取引シグナルの強さに応じてポジションサイズを動的に調整します。例えば、複数の指標が強く共振する場合にはポジションを増やし、条件をかろうじて満たす場合には減らすなどの対応が考えられます。

-

時間フィルターの追加:取引時間フィルターを追加し、市場の寄り付きや引け前の不安定な時間帯を避けたり、特定の取引時間帯(欧米市場の重複時間帯など)のみ取引を行うようにします。

-

機械学習の統合:機械学習アルゴリズムを用いて指標パラメータの最適化やシグナルの信頼性予測を行い、戦略の適応性と安定性を高めることができます。

まとめ

マルチインジケーター組み合わせトレンド追跡とモメンタム取引システムは、トレンドフォローとモメンタム取引の概念を融合した総合的な取引戦略です。EMA、MACD、RSI、ADXの4つのテクニカル指標の共振により取引シグナルを厳選し、充実したリスク管理メカニズムと組み合わせることで、トレンドが明確な市場環境において安定した取引パフォーマンスを目指します。この戦略の最大の利点は、多次元のシグナル確認機構と柔軟なリスク管理機能にありますが、シグナルの遅延やパラメータ感応性といった固有のリスクも存在します。指標フィルターの追加、エントリータイミングの最適化、動的パラメータ調整、資金管理の改善などの継続的な最適化により、本戦略は様々な市場環境で良好な適応性と収益性を発揮する可能性があります。中長期的な安定収益を目指す定量取引者にとって、試す価値があり、さらに研究を進めるべき戦略フレームワークです。

/*backtest

start: 2025-04-23 00:00:00

end: 2025-04-26 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Multi-Indicator Strategy By Arvind Dodke [EMA+MACD+RSI+ADX]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1