多重トレンド確認型RSIとSuperTrendダイナミックトレーディングシステム

概要

多重トレンド確認型RSIとSuperTrend動的取引システムは、複数のテクニカル指標を統合した総合的な量化取引戦略です。本戦略は、RSI(相対力指数)、EMA(指数移動平均)、SuperTrend、ドンチャンチャネル、出来高データを組み合わせることで、完全なトレンド識別とエントリーシステムを構築しています。複数指標のクロス確認を通じて、強いトレンドの動きを捉えるとともに、多層フィルター条件で偽シグナルを低減し、取引の精度と安定性を高めています。本戦略は中長期取引に適しており、レンジ相場と明らかなトレンド相場の両方で良好なパフォーマンスを発揮します。

戦略の原理

本戦略の核心理念は、複数指標の確認を通じて強いトレンドを識別し、取引を行うことです。具体的な実装ロジックは以下の通りです。

-

指標計算層:

- 短期EMA(8期間)と中期EMA(21期間):価格モメンタムの識別

- 14期間RSI:価格の相対的な強さの測定

- SuperTrend指標(パラメータ2.0および10):トレンド方向の確認

- 10期間出来高移動平均:出来高の異常の識別

- 20期間ドンチャンチャネル:価格変動範囲の追跡

- 50期間EMA:長期トレンド方向の確認

-

取引シグナルの生成:

- 買いエントリー条件:RSIが50を上抜け、ドンチャン中央線が上昇、価格が50EMAより上、SuperTrendが買い方向(direction=1)、かつ出来高が急増

- 売りエントリー条件:RSIが50を下抜け、ドンチャン中央線が下降、価格が50EMAより下、SuperTrendが売り方向(direction=-1)、かつ出来高が急増

- 手仕舞い条件:価格と21期間EMAのクロス

-

実行ロジック:

- エントリー条件が満たされた場合、戦略は該当方向に全ポジションで取引を開始

- 手仕舞い条件が満たされた場合、すべてのポジションを決済

この戦略のユニークな点は、複数の条件が同時に満たされた場合にのみ取引がトリガーされる「多重確認」メカニズムにあり、これにより偽シグナルの発生を効果的に低減しています。

戦略の優位性

-

多重トレンド確認:モメンタム(RSI)、トレンド(EMA、SuperTrend)、価格構造(ドンチャンチャネル)、出来高など、複数の市場情報を統合し、複数指標が同時に確認した場合のみ取引シグナルを生成するため、誤報率が大幅に低下します。

-

適応性の高さ:短期・中期・長期指標を総合することで、様々な市場環境に適応可能。レンジ相場でも明らかなトレンドでも取引機会を見つけられます。

-

出来高による確認:出来高異常検出メカニズムを導入。出来高が顕著に増加(10期間移動平均の1.5倍以上)した場合のみエントリーするため、真のトレンドブレイクを捉えるのに役立ちます。

-

動的ストップロス:SuperTrend指標自体が自己適応性を持ち、市場のボラティリティに応じて動的に調整されるため、戦略に内在的なリスク管理メカニズムを提供します。

-

シンプルな退出メカニズム:価格とEMAのクロスに基づく退出戦略は明確で、トレンド反転の初期段階で早期に利益確定・退出が可能です。

-

完全自動化:戦略は完全自動運行を前提としており、人手を介さず、市場を常に監視する時間がないトレーダーに特に適しています。

戦略のリスク

-

偽ブレイクアウトのリスク:多重フィルター条件があるものの、高ボラティリティ相場では一時的な偽ブレイクアウトシグナルが発生し、誤った取引につながる可能性があります。対策として、確認期間を追加し、シグナルが複数期間持続してから取引を実行する方法が考えられます。

-

全ポジション取引のリスク:本戦略はデフォルトで資金の100%を使用して取引を行います。極端な相場では大きなドローダウンのリスクがあります。個人のリスク許容度に応じてポジション比率を調整するか、分割エントリー戦略を実施することを推奨します。

-

トレンド転換の遅延識別:移動平均線に基づく手仕舞いメカニズムは、大きなトレンド反転時に反応が遅れ、利益の一部を失う可能性があります。ATRベースの利益確定戦略など、より感度の高い退出条件を追加することを検討できます。

-

パラメータ感応性:戦略は複数の固定パラメータ(EMA期間、RSI期間、SuperTrendパラメータなど)を使用しており、市場や時間枠が異なると最適なパラメータ設定が変わります。実運用前に十分なパラメータ最適化とバックテストを実施することを推奨します。

-

連続損失リスク:レンジ相場やトレンドが不明確な時期には、連続的な損失シグナルが発生する可能性があります。市場環境フィルターを追加し、不適切な市場条件下では取引を一時停止する機能を追加できます。

戦略の最適化方向

-

動的パラメータ調整:自己適応パラメータメカニズムを導入し、市場のボラティリティに応じてEMA、RSI、SuperTrendのパラメータを自動調整することで、様々な市場環境への適応性を高められます。具体的には、ATRやヒストリカルボラティリティに基づいて動的にパラメータを調整する実装が考えられます。

-

分割エントリーと退出:エントリー・退出ロジックを改良し、分割建玉・分割決済戦略を採用することで、単一点リスクを低減し、収益曲線全体を最適化できます。例えば、トレンド強度に応じて異なる比率でポジションを割り当てる方法があります。

-

時間フィルター:時間フィルター条件を追加し、既知の高ボラティリティ時間帯(重要な経済指標発表時間、主要市場の寄り付きや引け時間など)を避けて取引することで、異常変動の影響を受ける確率を低減します。

-

ストップロスの最適化:明確なストップロスメカニズムを追加。例えば、ATRベースの動的ストップロスや重要なサポート・レジスタンスラインに基づくストップロスを採用することで、EMAクロスによる退出だけに依存せず、リスク管理の精度を高められます。

-

市場環境分類:市場環境分類メカニズムを導入し、異なるタイプの市場で異なる取引ルールを適用します。例えば、トレンド相場ではトレーリングストップを使用し、レンジ相場ではより保守的なエントリー基準を採用します。

-

指標加重システム:各指標に重みを割り当て、総合スコアリングシステムを構築し、総合スコアが特定の閾値を超えた場合にのみ取引シグナルをトリガーする方式にすることで、単純な条件のAND判断よりも、意思決定をより計量的かつ精緻に行えます。

まとめ

多重トレンド確認型RSIとSuperTrend動的取引システムは、設計が合理的で論理性の高い量化取引戦略であり、複数のテクニカル指標の利点を統合することで、完全な取引意思決定フレームワークを構築しています。戦略の核心的な優位性は多重確認メカニズムと出来高フィルター条件にあり、これにより偽シグナル率を効果的に低減します。一方、主なリスクは固定パラメータと全ポジション取引モードに起因します。提案された最適化(動的パラメータ調整、分割取引、より精密なリスク管理など)を実施することで、本戦略は様々な市場環境においてより安定した優れたパフォーマンスを発揮する可能性があります。このような多層的な確認メカニズムは、高品質な取引シグナルを求める中長期トレーダー、特にボラティリティが大きいがトレンドが明確な市場において特に有効です。

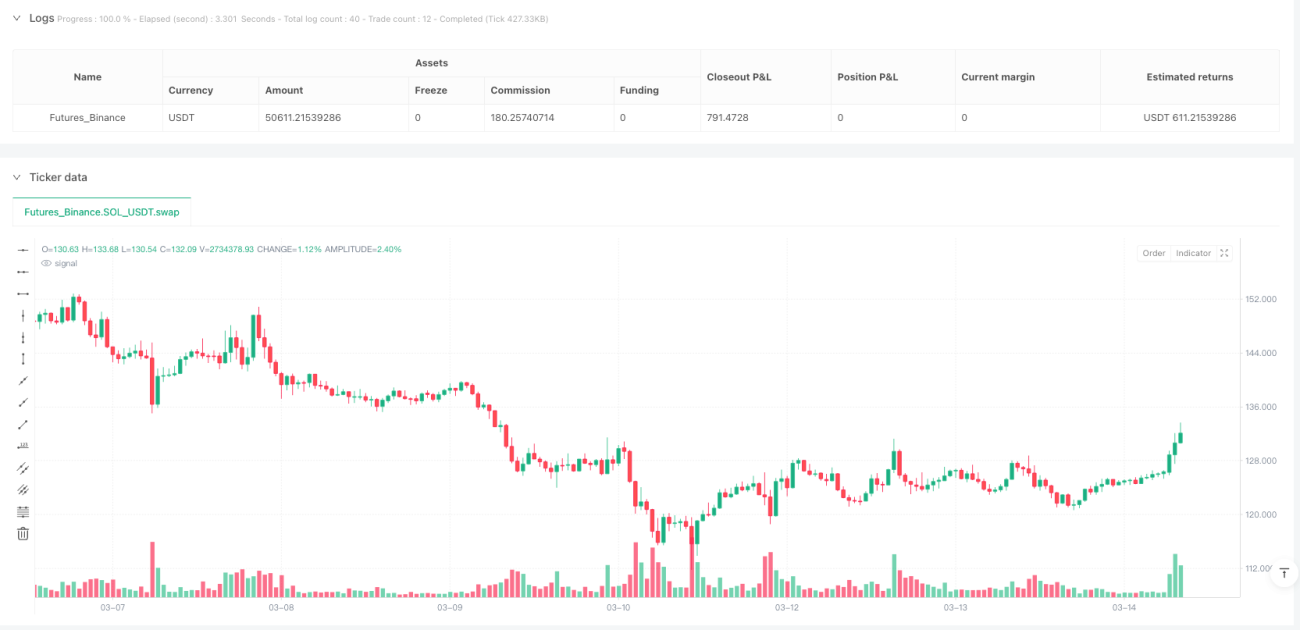

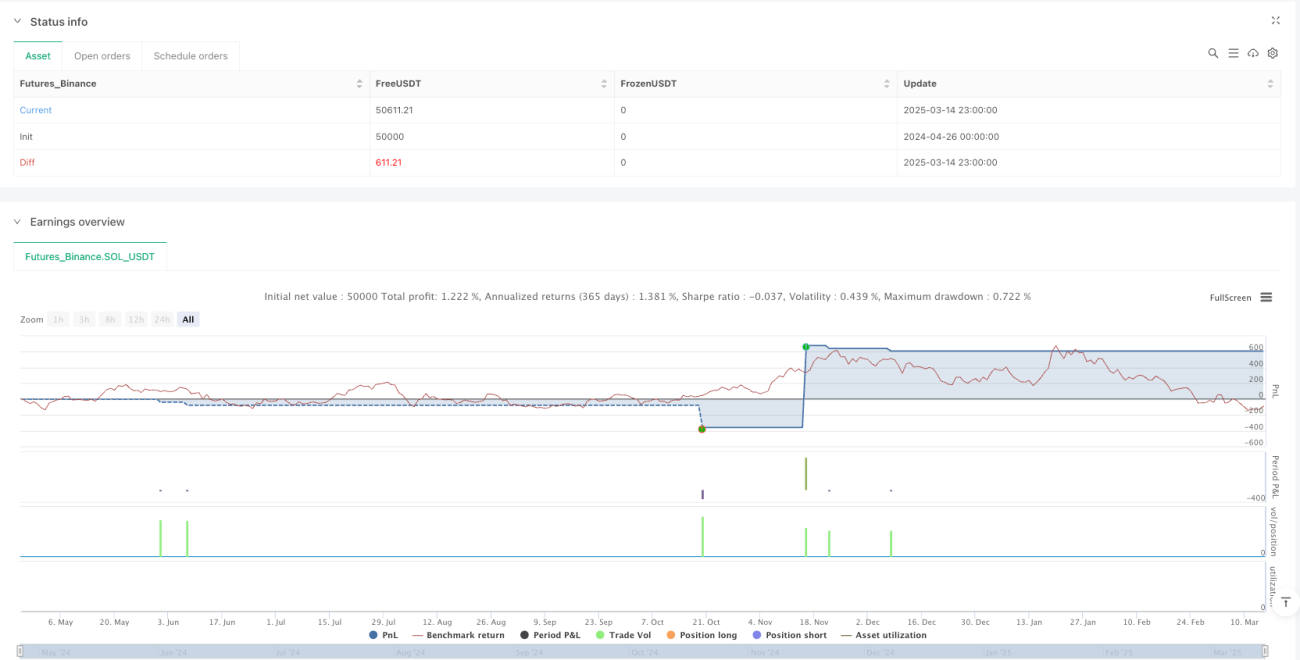

/*backtest

start: 2024-04-26 00:00:00

end: 2025-03-15 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Nirvana Mode PRO v2 - FULL AUTO", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, calc_on_every_tick=true)

// === Indicators ===- 1