概要

ボリンジャーバンド・トレンド反転取引戦略は、ボリンジャーバンド指標に基づく定量的取引手法であり、主に市場価格とボリンジャーバンドのバンドラインとのクロスを識別することで、過買い・過売りの機会を捉えます。本戦略は1時間足で動作し、価格がボリンジャーバンドの下限バンドをブレイクしたときに買いエントリー(市場が過売りと判断)、価格が上限バンドをブレイクしたときに売りエントリー(市場が過買いと判断)を行います。価格がボリンジャーバンドの中央バンド(基準線)に戻った時点で自動的にポジションをクローズして利益確定します。また、パーセンテージベースの利益確定・損切りメカニズムを設定し、1取引あたりのリスクを管理することで、リスク管理の自動化を実現します。

戦略原理

ボリンジャーバンド・トレンド反転取引戦略の核となる原理は、統計学における標準偏差の概念を利用し、ボリンジャーバンド指標によって価格変動の極端な状況を識別することです。具体的には以下の通りです。

-

ボリンジャーバンドの計算:戦略はまず単純移動平均線(SMA)を中央バンド(基準線)として使用し、デフォルトパラメータは20期間です。次に、この20期間における価格の標準偏差を計算し、標準偏差に倍率(デフォルト値2.0)を乗じた値を中央バンドに加減算して、上限バンドと下限バンドを形成します。

-

エントリーシグナル:

- 買いシグナル:終値がボリンジャーバンドの下限バンドを上抜けたとき(

ta.crossover(close, lower))に買いシグナルが発生 - 売りシグナル:終値がボリンジャーバンドの上限バンドを下抜けたとき(

ta.crossunder(close, upper))に売りシグナルが発生

- 買いシグナル:終値がボリンジャーバンドの下限バンドを上抜けたとき(

-

エグジットシグナル:

- 買いポジションクローズ:終値がボリンジャーバンドの中央バンドを下抜けたとき(

ta.crossunder(close, basis)) - 売りポジションクローズ:終値がボリンジャーバンドの中央バンドを上抜けたとき(

ta.crossover(close, basis))

- 買いポジションクローズ:終値がボリンジャーバンドの中央バンドを下抜けたとき(

-

リスク管理:戦略は利益確定(テイクプロフィット)と損切り(ストップロス)のメカニズムを設定

- 利益確定水準:デフォルトでエントリー価格の2.0%

- 損切り水準:デフォルトでエントリー価格の1.0%

-

資金管理:戦略は口座純資産のパーセンテージ(デフォルト10%)を使用して1取引あたりのサイズを決定します。固定ロット数ではなく、これにより複利効果を狙います。

戦略の利点

コードを詳細に分析することで、この戦略には以下の顕著な利点があることがわかります。

-

統計学的基盤:ボリンジャーバンドは統計学に基づくテクニカル指標であり、市場自身のボラティリティに応じて上下バンドの位置を自動調整するため、戦略に適応性があります。市場の変動が激しくなるとバンド幅が自動拡大し、変動が穏やかになるとバンド幅が自動収縮します。

-

平均回帰思想:戦略は価格が最終的に平均値に回帰するという市場理論に基づき、価格が極端な位置(ボリンジャーバンドをブレイク)したときにエントリーし、価格が中央値に戻ったときに利益確定するという、市場の動きの法則に合致しています。

-

明確なシグナルシステム:戦略のエントリーとエグジットのシグナルは明確であり、主観的判断が不要なため、感情による干渉が減少し、プログラムによる自動取引に適しています。

-

リスク管理の充実:利益確定・損切りの設定により、1取引あたりのリスク・リワード比が明確になります。デフォルトでは利益確定が損切りの2倍(2:1)であり、良好な資金管理の原則に合致します。

-

柔軟な資金管理:口座純資産のパーセンテージによるポジション管理を行うことで、口座サイズの変化に応じて取引規模を自動調整し、資金の安全性を確保しつつ複利効果を実現します。

-

可視化のサポート:戦略はボリンジャーバンドの上限・中央・下限をチャート上に直接描画するため、トレーダーは取引シグナルや市場状態を直感的に確認でき、戦略の動作を監視・理解しやすくなります。

戦略のリスク

この戦略は良く設計されていますが、以下の潜在的なリスクが存在します。

-

偽ブレイクのリスク:レンジ相場では、価格がボリンジャーバンドのバンドを頻繁にブレイクした後すぐに戻ることがあり、頻繁な取引と連続損失を引き起こす可能性があります。解決策としては、確認メカニズムを追加する(例:ブレイク後に一定期間価格がその状態を維持することを要求する、または追加のフィルター条件を設定する)ことが考えられます。

-

トレンド相場でのパフォーマンス低下:強いトレンド相場では、価格がボリンジャーバンドの上限または下限の外側に留まり続ける可能性があり、戦略が頻繁に逆張り取引を行って損失を被る恐れがあります。トレンド識別指標を追加し、明確なトレンドが発生している場合には逆張りシグナルを停止することも検討すべきです。

-

パラメータ敏感性:ボリンジャーバンドの期間長さと倍率因子は戦略のパフォーマンスに大きな影響を与えます。異なる市場や時間枠では異なるパラメータが必要となる可能性があります。十分な過去データを用いたバックテストを実施し、特定の市場における最適なパラメータを見つけることが推奨されます。

-

固定の利益確定・損切りの欠点:固定パーセンテージの利益確定・損切りは市場の実際のボラティリティを考慮していないため、高ボラティリティ市場では損切りが浅すぎる、あるいは低ボラティリティ市場では利益確定が遠すぎる可能性があります。利益確定・損切りをATR(平均真実レンジ)などのボラティリティ指標に連動させることが考えられます。

-

出来高による確認の欠如:戦略は価格行動のみに基づいており、出来高要因を考慮していないため、流動性の低い環境では偽のシグナルが発生する可能性があります。出来高フィルター条件を追加し、シグナルの信頼性を確保することが推奨されます。

-

ドローダウンリスク:連続した逆張りシグナルにより、口座に大きなドローダウンが発生する可能性があります。解決策としては、最大連続損失回数の制限や総損失率の管理を導入し、必要に応じて取引を一時停止し市場条件の改善を待つことが挙げられます。

戦略の最適化方向

コードの分析に基づき、本戦略は以下の方向で最適化が可能です。

-

トレンドフィルターメカニズムの追加:ADXや移動平均線の方向などのトレンド指標を導入し、強いトレンド相場では逆張り取引を禁止し、トレンドが減速またはレンジ相場でのみ反転戦略を適用します。その理由は、強いトレンドで頻繁に逆張りを行い連続損失を被ることを避けるためです。

-

ボリンジャーバンドパラメータの動的調整:市場のボラティリティ状況に応じて、ボリンジャーバンドの期間や倍率因子を自動調整します。例えば、高ボラティリティ市場では倍率因子を大きくして誤シグナル率を低減し、または適応型ボリンジャーバンド(例:単純移動平均線の代わりにKaufman適応移動平均線(KAMA)を使用)を導入します。

-

出来高による確認の導入:エントリーシグナル発生時に出来高の異常検出を追加し、価格がボリンジャーバンドをブレイクし、かつ出来高が顕著に増加した場合にのみ取引を実行することで、シグナル品質を向上させます。

-

利益確定・損切りメカニズムの最適化:固定パーセンテージの利益確定・損切りをATRベースの動的利益確定・損切りに変更し、市場のボラティリティ変化にうまく適応させます。例えば、損切りを1.5倍ATR、利益確定を3倍ATRに設定します。

-

時間フィルターの追加:特定の時間帯に市場に規則的な非効率な取引環境が存在する場合があるため、時間フィルターを設定してその時間帯の取引を回避します。

-

部分ポジション管理の実現:コードを修正して分割エントリーと分割エグジットメカニズムを実装します。例えば、価格がボリンジャーバンドをブレイクしたときに半分のポジションを建て、価格がさらに有利な方向に進んだ場合に追加ポジションを取る、同様に分割で利益確定することで、全体のリスク・リワード比を最適化します。

-

市場環境認識の追加:ボラティリティ指標(例:VIXやATR変化率)を使用して現在の市場環境を判断し、異なる環境で異なるパラメータ設定や取引戦略を使用することで、戦略の適応性を高めます。

-

機械学習技術の導入:過去データにおいてボリンジャーバンドブレイクの成功例と失敗例の特徴を収集し、機械学習モデルを訓練してブレイクの信頼性を予測し、低品質シグナルをフィルタリングします。

まとめ

ボリンジャーバンド・トレンド反転取引戦略は、統計学の原理に基づく平均回帰型の定量取引システムであり、価格とボリンジャーバンドのバンドラインとのクロスを識別することにより、市場の過買い・過売りの機会を捉えます。この戦略はロジックが明確でパラメータがシンプル、エントリーとエグジットのルールが明確であり、かつ充実した資金管理とリスク管理のメカニズムを備えています。

ただし、実際の運用では偽ブレイクのリスクやトレンド相場におけるパフォーマンスの問題に注意が必要です。トレンドフィルターの追加、パラメータの動的調整、利益確定・損切りの最適化、出来高による確認の導入などの最適化措置により、戦略の安定性と収益性を大幅に向上させることができます。特に異なる市場環境でのパラメータ最適化や戦略調整は、より堅牢な取引システムの構築に役立ちます。

総じて、ボリンジャーバンド・トレンド反転取引戦略は、トレーダーに構造化された定量取引フレームワークを提供し、プログラム化により主観的な感情干渉を減らし、取引の規律を高めます。適切な最適化とリスク管理を組み合わせることで、本戦略はさまざまな市場環境において安定した長期的な収益を達成する可能性を秘めています。

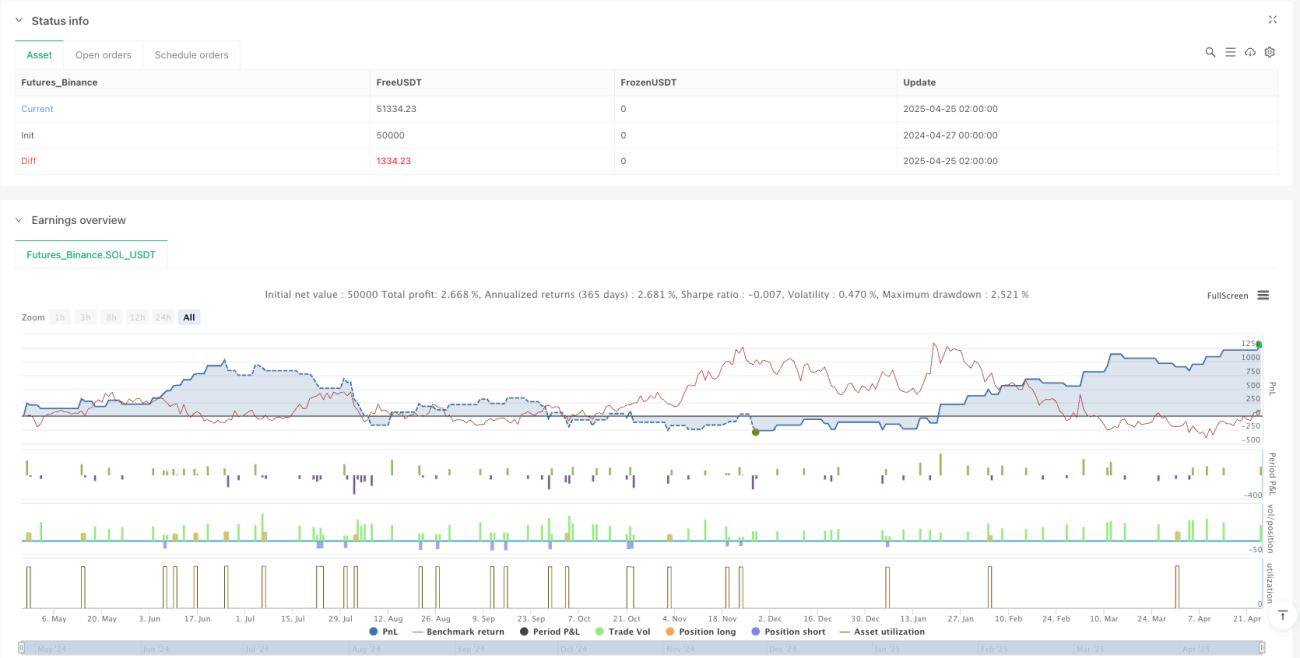

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 6h

basePeriod: 6h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Gold Bollinger Bands Strategy [1H]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input settings- 1