概要

本戦略は、RSI-WMAクロスシグナルとEMAトレンドフィルターを組み合わせた定量取引システムです。RSIとそのWMA移動平均線のクロスを識別し、EMAトレンド確認を加えて取引シグナルを生成します。戦略には動的ストップロス(SL)とテイクプロフィット(TP)メカニズムが組み込まれており、黄金比に基づいてリスクリワード比率を自動計算し、取引に優れたリスク管理フレームワークを提供します。本システムは、トレンド方向の検証を伴う買われすぎ/売られすぎの反転シグナルを捉え、取引成功率を高めることを目的としています。

戦略の原理

戦略の核は、RSI-WMAクロスシグナルとEMAトレンドフィルターという2つの主要なテクニカル要素に基づいています。

まず、戦略は標準的な相対力指数(RSI)を計算し、デフォルト設定として14期間を使用します。次に、RSIに45期間の加重移動平均線(WMA)を適用し、平滑化されたRSIインジケーターラインを形成します。RSIがそのWMAを上方にクロスすると、潜在的なロングシグナルが生成されます。RSIがそのWMAを下方にクロスすると、潜在的なショートシグナルが生成されます。

次に、戦略は120期間の指数平滑移動平均線(EMA)をトレンドフィルターとして設定します。価格がEMAより上にある場合のみ、ロングシグナルが確認されます。価格がEMAより下にある場合のみ、ショートシグナルが確認されます。このメカニズムにより、取引が現在の市場トレンド方向に沿って行われ、逆張り取引を回避します。

シグナル確認後、戦略は自動的に動的ストップロスとテイクプロフィットの水準を設定します。

- ロング取引:ストップロスは直近2本のローソク足の最安値のうち低い方に設定され、テイクプロフィットはエントリー価格とストップロスの距離にリスクリワード比率(デフォルト1.613、黄金比に近い値)を乗じて計算されます。

- ショート取引:ストップロスは直近2本のローソク足の最高値のうち高い方に設定され、テイクプロフィットも同様の方法で計算されますが、方向は逆になります。

この動的リスク管理アプローチにより、戦略は固定されたストップロスポイントを使用するのではなく、市場のボラティリティの変化に適応できます。

戦略の利点

-

二重確認メカニズム:RSI-WMAクロスによって買われすぎ/売られすぎのシグナルを提供し、EMAトレンドフィルターによって取引方向が市場トレンドと一致していることを確認することで、誤ったシグナルの確率を低減します。

-

インテリジェントな動的リスク管理:ストップロスの位置は市場の最近の変動に基づいて自動調整されるため、静的な固定ポイントではなく、異なる市場環境にうまく対応できます。

-

最適化されたリスクリワード比率:デフォルトでは黄金比に近い1.613のリスクリワード比率を使用し、リスク管理と利益最大化のバランスを取ります。

-

シンプルで柔軟なパラメーター設定:戦略には4つの主要パラメーター(EMA期間、RSI期間、WMA期間、リスクリワード比率)のみが含まれており、最適化と調整が容易です。

-

視覚的インジケーターの統合:チャート上にEMA、RSI、WMA-RSIラインを描画することで、トレーダーは戦略の意思決定プロセスを直感的に理解できます。

戦略のリスク

-

トレンド転換点での遅延:EMAはトレンドフィルターとして遅延が発生するため、トレンド転換点付近で取引機会を逃したり、誤ったシグナルを生成する可能性があります。

-

レンジ相場での頻繁なシグナル:横ばいのレンジ相場では、RSIとWMA-RSIが頻繁にクロスし、過剰な取引シグナルが発生し、取引コストが増加する可能性があります。

-

ストップロス設定の限界:直近2本のローソク足に基づくストップロス戦略は、極端なボラティリティの市場ではストップロスが大きくなりすぎ、1回の取引のリスクが高くなりすぎる可能性があります。また、低ボラティリティ環境ではストップロスが小さくなりすぎ、市場ノイズでトリガーされる可能性があります。

-

パラメーター感応度:EMA期間やWMA期間などの主要パラメーターの選択は戦略のパフォーマンスに大きな影響を与え、異なる市場環境では異なるパラメーター設定が必要になる場合があります。

-

出来高確認の欠如:戦略は価格由来のインジケーターのみに基づいており、追加確認として出来高情報を統合していないため、シグナルの品質に影響を与える可能性があります。

解決方法としては、包括的なパラメーター最適化テストの実施、適応型パラメーターメカニズムの導入、出来高フィルターの追加、より厳格な取引頻度管理ルールの実装が挙げられます。

戦略の最適化方向性

-

適応型パラメーターの導入:RSIとWMAの期間を市場のボラティリティに基づいて動的に調整し、戦略がさまざまな市場条件にうまく適応できるようにします。例えば、高ボラティリティ市場ではRSI期間を短くし、低ボラティリティ市場ではRSI期間を長くすることができます。

-

出来高確認の追加:追加のシグナル確認条件として出来高インジケーターを統合し、シグナルの品質を向上させます。例えば、出来高が上昇している場合のみシグナルを確認する、または出来高が移動平均線より高いことを要求するなどです。

-

トレンドフィルターの最適化:二重EMAクロスの使用やADXインジケーターの導入により、トレンドの強さをより正確に識別し、EMAトレンドフィルターの遅延問題を軽減することを検討します。

-

リスク管理メカニズムの詳細化:単純に直近のローソク足の最安値/最高値を使用するのではなく、ATR(平均真の範囲)に基づいてストップロス水準を設定し、より正確なリスク管理を提供できます。

-

時間フィルターの追加:取引時間帯フィルターを導入し、市場のボラティリティが低い時間帯や不確実性が高い時間帯(重要な経済指標発表前後など)を避けます。

-

シグナル品質フィルターの強化:RSIとWMA-RSIのクロス角度が最小しきい値に達することを要求したり、クロスが重要なRSI水準(30/70など)付近で発生することを要求したりすることで、より高品質のシグナルを選別できます。

これらの最適化方向性は、戦略の堅牢性と適応性を向上させ、戦略の中核ロジックのシンプルさを維持しつつ、さまざまな市場環境でのパフォーマンスを強化することを目的としています。

まとめ

RSI-WMA動的クロストレンドフォロー戦略は、RSI-WMAシグナルシステムとEMAトレンドフィルターを組み合わせた定量取引手法であり、動的ストップロス・テイクプロフィットメカニズムにより合理的なリスク管理を提供します。戦略の核心的な利点は、二重確認メカニズムとインテリジェントな動的リスク管理にありますが、トレンド転換点での遅延やパラメーター感応度などの課題にも直面しています。

適応型パラメーター、出来高確認、トレンドフィルターの最適化、リスク管理の詳細化などの改善策を導入することで、本戦略はより堅牢な取引システムになる可能性を秘めています。特に明確なトレンド市場において、本戦略はRSIの反転シグナルを効果的に捉え、EMAトレンドフィルターを活用して逆張り取引を回避することができます。

本戦略は、特にリスク管理を重視し、主要な市場トレンドに沿って取引を行いたいと考えている中長期トレーダーに適しています。適切なパラメーター設定と適切なリスク管理戦略を組み合わせることで、トレーダーはこのシステムを活用してさまざまな市場環境で安定したリターンを追求できます。

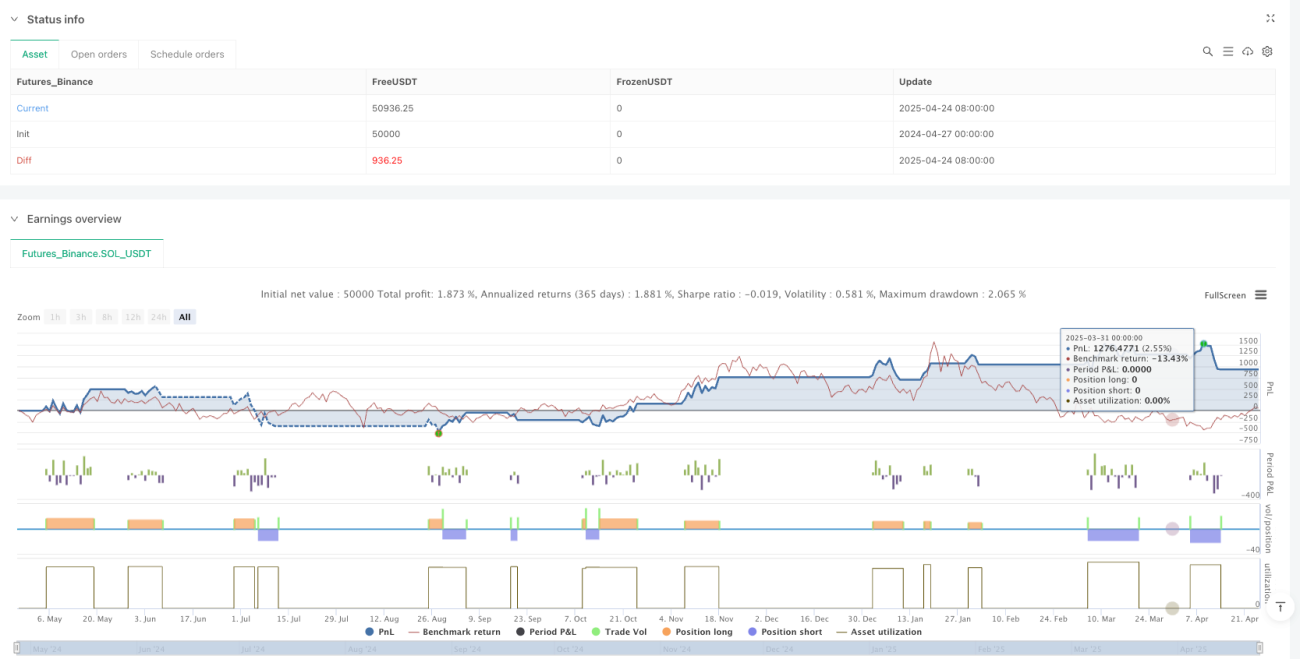

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI-WMA + EMA Trend Filter | SL/TP Dynamic", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=5)

- 1