概要

RSI-BB マルチインジケータークロスモメンタム戦略に利確・損切り最適化システムを組み合わせたものは、複数のテクニカル指標に基づく定量取引戦略です。主にEMAクロス、RSIの買われ過ぎ・売られ過ぎ領域、ボリンジャーバンドのブレイクアウト、CCIおよび出来高確認を活用して、ロングエントリーの機会を探ります。この戦略の核心は、5%の固定利確と2%の固定損切りメカニズムを組み合わせ、15分足の時間軸で運用し、短期の市場モメンタムを捉えつつリスクを厳格に管理することです。複数の指標が共鳴して取引シグナルを確認することで取引の質を高め、あらかじめ設定された利益目標とリスク管理措置によって取引サイクルを自動管理します。

戦略の原理

本戦略の取引ロジックは、複数のテクニカル指標の総合分析に基づいています。コアとなるエントリー条件は以下の5つの主要要素で構成されます。

- EMAクロス確認 – 9期間EMAが21期間EMAを上抜けた場合、短期モメンタムの強化を示し、初期的なロングシグナルとなります。

- CCI指標確認 – CCI値が100より大きいことを要求します。これは現在価格が平均価格に対して買われ過ぎ領域にあるものの、上昇モメンタムが継続していることを意味します。

- RSIモメンタム確認 – RSI値が50より大きいことを要求し、市場が上昇トレンドにあることを検証します。

- ボリンジャーバンドブレイクアウト確認 – 価格が上限バンドを突破する必要があります。これは現在の上昇に顕著なモメンタムがあることを示します。

- 出来高確認 – 現在の出来高が15期間の出来高移動平均線より高い必要があります。これにより、価格変動を支える十分な流動性が市場にあることが保証されます。

これらすべての条件が同時に満たされた場合、戦略はロングポジションを取ります。ポジションが建てられると、システムは自動的に2つの退出条件を設定します。

- 利確ポイント:エントリー価格の105%(利益5%)

- 損切りポイント:エントリー価格の98%(損失2%)

この設計によりリスクリワード比は1:2.5となり、1単位のリスクを負うごとに2.5単位のリターンが期待されます。

戦略の優位性

- 多重確認メカニズム – 5つの独立した指標の共鳴により取引シグナルを検証するため、偽シグナルのリスクを大幅に低減し、取引の質を高めます。

- 明確なリスク管理 – 固定比率の利確・損切りメカニズムが組み込まれており、各取引に明確なリスク管理パラメータを提供し、感情的な判断を排除します。

- 最適化されたリスクリワード比 – 5%の利益目標に対して2%の損切り設定は、有利な2.5:1のリスクリワード比を生み出し、長期的な資金成長に貢献します。

- トレンドとモメンタムの融合 – トレンド方向(EMAクロス)と価格モメンタム(RSI、CCI)の両方を考慮し、弱気市場でのポジション保有を回避します。

- 流動性の選別 – 出来高確認により、十分な市場参加がある場合のみ取引を行い、スリッページリスクを低減します。

- 自動取引実行 – 戦略ルールは明確でプログラム可能であり、人為的介入や感情の影響を減らし、実行の一貫性を高めます。

- 短期変動への適応 – 15分足の時間軸設計により、市場の変化に迅速に対応でき、デイトレーダーに適しています。

戦略のリスク

- 複数条件による取引頻度の制限 – 5つの条件が同時に満たされるケースは比較的少なく、取引シグナルが希少になり、潜在的な機会を逃す可能性があります。

- ボリンジャーバンド突破後の戻りリスク – 価格が上限バンドを突破した後にはしばしば調整が入り、特にボラティリティの高い市場ではストップロスに引っかかる恐れがあります。

- 固定利確・損切りの限界 – 5%と2%の固定比率は、異なる市場や時間軸の変動特性を考慮しておらず、低ボラティリティ市場では利確が遠すぎ、高ボラティリティ市場では損切りが近すぎる可能性があります。

- トレンドフィルターの欠如 – EMAクロスはあるものの、より長期間のトレンドフィルターメカニズムがなく、大きな下降トレンドの中で頻繁にロングを行い損失を出す可能性があります。

- テクニカル指標の遅行性への依存 – すべてのテクニカル指標にはある程度の遅れがあり、急変する市場ではシグナルの遅延を招く可能性があります。

- ロング専用戦略 – 現在の戦略はロングシグナルのみを含み、弱気市場では下落の機会を捉えられず、戦略の網羅性が制限されます。

解決策:

- より長期間のトレンドフィルター(例:日足レベルのトレンド確認)を追加する。

- 市場のボラティリティに応じて利確・損切りの比率を動的に調整する。

- ショート戦略部分を追加し、ロング・ショートの双方向取引を実現する。

- 1日の最大取引回数、最大リスクエクスポージャーなど、より体系的なリスク管理パラメータを追加する。

戦略の最適化方向性

- 動的な利確・損切り調整 – 固定パーセンテージではなく、ボラティリティ指標(ATRなど)に基づいて利確・損切り水準を動的に設定し、市場状況への適応性を高める。

- トレンドフィルターの追加 – より長期間(1時間足や4時間足など)のトレンドフィルター条件を追加し、大きなトレンド方向と一致する場合のみポジションを取ることで勝率を向上させる。

- エントリータイミングの最適化 – すべての条件が満たされた後、即座にエントリーするのではなく、軽い調整を待ってからエントリーすることで、より良いエントリー価格を得る。

- ショート戦略の追加 – 対応するショート戦略の条件を開発し、下落市場でも利益を得られるようにして資金効率を高める。

- トレーリングストップの導入 – 価格が有利な方向に一定割合動いた後、自動的にストップロスを損益分岐点または小幅な利益水準に調整し、既得利益を保護する。

- インジケーターパラメータの最適化 – RSI、CCI、EMA、ボリンジャーバンドの期間パラメータをバックテストで最適化し、特定市場における最適なパラメータの組み合わせを見つける。

- 資金管理の最適化 – 現在は100%の資金でエントリーしているため、アカウントのボラティリティやリスクリワード比に基づいた動的なポジションサイジングに最適化できる。

- 取引時間帯フィルターの追加 – 出来高が低いまたはボラティリティが異常な時間帯(例:市場の寄り付きや引け前)の取引を回避する。

これらの最適化方向の実施は、戦略の堅牢性、適応性、長期的な収益性を向上させ、異なる市場環境でも競争力を維持するのに役立ちます。

まとめ

RSI-BB マルチインジケータークロスモメンタム戦略に利確・損切り最適化システムを組み合わせたものは、総合的な定量取引フレームワークです。EMAクロス、RSIモメンタム、CCI確認、ボリンジャーバンドブレイクアウト、出来高検証などの複数条件を組み合わせて、高品質なロングエントリーポイントを選別し、あらかじめ設定された利確・損切りメカニズムで取引リスクを管理します。本戦略の最大の利点は、厳格な複数シグナル確認メカニズムと明確なリスク管理パラメータにあり、取引判断をより客観的かつシステム化します。

一方で、シグナル頻度が低い、利確・損切り比率が固定されている、ロング取引のみに対応しているなどの限界も存在します。動的なリスク管理の実装、トレンドフィルターの追加、インジケーターパラメータの最適化、ショート戦略の追加などの改善措置を実施することで、本戦略は異なる市場環境においてより安定した持続可能な取引パフォーマンスを発揮することが期待されます。

定量取引者にとって、本戦略はシグナルの質とリスク管理のバランスが取れた実用的なフレームワークを提供します。特に、短期的な価格モメンタムに注目し、明確なルールで各取引のリスクを制限したいトレーダーに適しています。実際の運用では、まず過去データで十分なバックテストを行い、特定市場の特性に合わせてパラメータを調整し、最適な取引効果を得ることを推奨します。

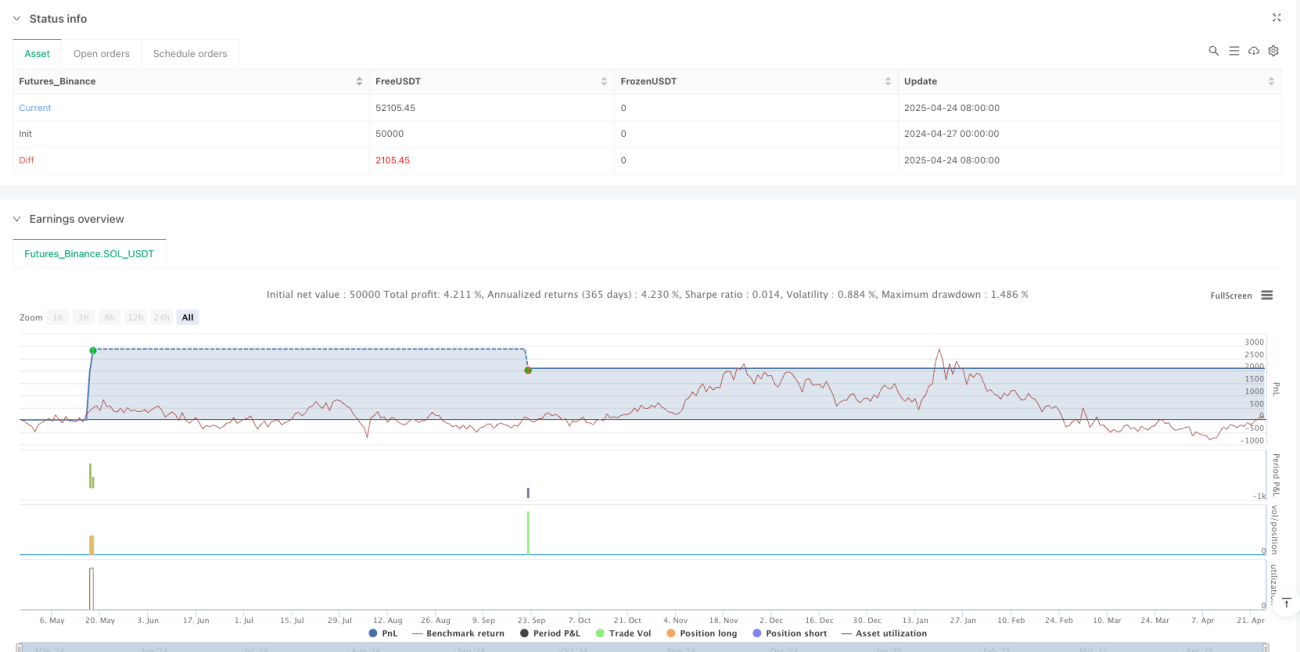

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Yüzde 5 Kar ve Yüzde 2 Zarar Stop Stratejisi", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Göstergeler- 1