概要

このサポートレジスタンスブレイクアウト反転高取引量戦略と固定ストップロス最適化システムは、テクニカル分析におけるサポート・レジスタンスレベルの特定、価格ブレイクアウト/反転シグナル、取引量確認メカニズムを統合し、2%の固定ストップロスと調整可能な利食いパラメータを組み合わせた総合的な定量取引戦略です。本戦略は、重要な価格レベルのブレイクアウトまたは反発を識別することで市場トレンドの変化を捉え、同時に取引量フィルターを使用してシグナルの有効性を確認し、取引成功率を高めます。システムは、サポートライン上のブレイクアウト、レジスタンスライン下のブレイクアウト、サポートラインでの反転、レジスタンスラインでの反転の4つのケースで自動的にエントリーし、それぞれのケースで十分な市場参加度とモメンタムを確保するため高取引量の条件を満たす必要があります。

戦略原理

本戦略の核心原理は、伝統的なテクニカル分析理論におけるサポートラインとレジスタンスラインの概念に基づき、価格行動と取引量分析を組み合わせたものです。

-

サポート・レジスタンスレベルの特定: 過去の価格高値と安値(デフォルトは10期間)を遡って検索し、動的に現在のサポートラインとレジスタンスラインを確立します。これらの重要な価格レベルは、市場参加者の集団心理と過去の取引活動を表します。

-

ブレイクアウトシグナル:

- ロングブレイクアウト: 終値がレジスタンスラインを1%以上上回る。買い手が売り手の圧力ゾーンを突破したことを示す。

- ショートブレイクアウト: 終値がサポートラインを1%以上下回る。売り手が買い手のサポートゾーンを突破したことを示す。

-

反転シグナル:

- ロング反転: 価格がサポートライン付近(±1%)で反発し、最安値がサポートラインをテストしたが終値がサポートラインを上回る。

- ショート反転: 価格がレジスタンスライン付近(±1%)で下落し、最高値がレジスタンスラインをテストしたが終値がレジスタンスラインを下回る。

-

取引量確認: すべてのエントリーシグナルは、取引量が20期間単純移動平均の1.5倍を超えることを要求し、市場が価格変動を支持する十分な参加度があることを確保。

-

リスク管理:

- 固定2%のストップロス設定で、1回の取引の最大損失を制限。

- 調整可能な利食いパラメータ(デフォルト3%)でリスクリワード比を最適化。

この戦略設計は、市場構造、価格行動、トレーダーの心理を十分に考慮し、サポート・レジスタンスラインのブレイクアウトと反発を通じて市場のモメンタム変化を捉え、異常な取引量を追加確認指標として利用することで、質の低いシグナルをフィルタリングします。

戦略の優位性

コードの詳細な分析により、本戦略には以下の顕著な利点があります。

-

多次元エントリーシグナル: ブレイクアウトと反転という2つの異なるエントリーメカニズムを同時に利用し、トレンド相場にもレンジ相場にも適した取引機会を捉えます。

-

取引量確認メカニズム: 取引量が移動平均を有意に上回ることを要求することで、偽のブレイクアウトや偽の反転シグナルを効果的にフィルタリングし、シグナルの質と信頼性を向上。

-

適応的なサポート・レジスタンスライン: 固定レベルではなく動的に計算されるサポート・レジスタンスラインを使用することで、戦略が異なる市場フェーズやボラティリティ環境に適応可能。

-

明確なリスク管理: 固定2%のストップロス設定により、1回の取引リスクが制御可能で、単一取引による大きな口座損失を防止。

-

柔軟な利食い設定: 調整可能な利食いパラメータにより、トレーダーは異なる市場環境や個人のリスク選好に応じてリスクリワード比を最適化可能。

-

グラフィカルなサポート・レジスタンス表示: 計算されたサポート・レジスタンスラインをチャートに視覚的に表示し、トレーダーがエントリーロジックと市場構造を理解するのに役立つ。

-

資金管理の統合: 戦略はデフォルトで口座総価値のパーセンテージに基づくポジション管理を使用し、固定数量ではなく、口座の長期的な安定成長に貢献。

戦略のリスク

本戦略は総合的に設計されていますが、以下の潜在的なリスクが存在します。

-

偽ブレイクアウトリスク: 取引量フィルターを使用しているものの、高ボラティリティ市場では偽ブレイクアウトが発生し、ストップロスが発動する可能性あり。解決方法: 確認期間を追加するか、ブレイクアウト百分率の閾値を調整することを検討。

-

固定ストップロスの限界: 2%の固定ストップロスは、異なるボラティリティ環境では大きすぎたり小さすぎたりする可能性がある。解決方法: ストップロスを市場ボラティリティ(ATRなど)に基づく動的ストップロスメカニズムに変更する。

-

サポート・レジスタンス計算の遅延性: 履歴データを使用するため、急変する市場では十分にタイムリーでない可能性がある。解決方法: 遡及期間を短縮するか、より短い期間のサポート・レジスタンス計算を補完として追加。

-

取引過多リスク: 特定の市場条件下で複数のエントリーシグナルが連続して発生し、過剰取引につながる可能性。解決方法: シグナル間にクールダウン期間を追加するか、最大保有ポジション数を設定。

-

トレンドフィルターの欠如: 本戦略は強いトレンド相場と無トレンド相場の両方で積極的に取引を行い、全体効率を低下させる可能性がある。解決方法: トレンド識別コンポーネントを追加し、異なるトレンド環境で戦略パラメータを調整するか特定のシグナルを一時停止。

-

パラメータ感度: サポート・レジスタンスの遡及長や取引量乗数などの主要パラメータに戦略のパフォーマンスが敏感である可能性。解決方法: 十分なパラメータロバスト性テストを実施し、比較的安定したパラメータ組み合わせを見つける。

戦略の最適化方向性

コード分析に基づき、本戦略は以下の方向性で最適化が可能です。

-

動的ストップロスメカニズム: 固定2%ストップロスをATR(平均真のレンジ)に基づく動的ストップロスに置き換え、異なる市場ボラティリティ環境に適応。市場ボラティリティは時間とともに変化するため、固定百分率ストップロスは高ボラティリティ市場では小さすぎ、低ボラティリティ市場では大きすぎる可能性がある。

-

トレンドフィルターの統合: トレンド識別コンポーネント(移動平均線の方向やADX指標など)を追加し、強いトレンド環境では順張りのみを実行し、全体の勝率を向上。この最適化により、強いトレンドで逆張り取引を実行して連続損失を被ることを回避。

-

時間フィルター: 取引時間帯フィルターを追加し、流動性が低いまたはボラティリティが高い特定の時間帯(市場の寄付きや引け前など)を避ける。これにより、価格変動が激しいが方向性のない時間帯での取引を回避。

-

マルチタイムフレーム確認: 異なる時間足でのサポート・レジスタンスレベルの計算を追加し、複数時間足でサポート・レジスタンスレベルが一致した場合にのみ取引を実行し、シグナル品質を向上。マルチタイムフレーム確認により短期ノイズをフィルタリングし、より意味のある市場構造変化を捉える。

-

価格構造の最適化: 単純なサポート・レジスタンスレベルに加えて、ダブルトップ/ボトム、ヘッドアンドショルダーなどの複雑な価格パターンを統合し、より質の高い反転ポイントを特定。これらの複雑な価格パターンは通常、より強い市場心理の変化を表す。

-

資金管理の最適化: 戦略の過去パフォーマンスに基づいてポジションサイズを動的に調整し、勝率が高いフェーズではポジションを増やし、勝率が低いフェーズでは減らす。この方法により、戦略が良好なパフォーマンスを示すときに利益を最大化し、パフォーマンスが悪いときにリスクを管理。

-

適応型パラメータ: パラメータ自己調整メカニズムを開発し、市場状況に応じて取引量乗数やブレイクアウト百分率などの主要パラメータを自動調整。これにより、手動介入なしで戦略が異なる市場環境に適応可能。

まとめ

サポートレジスタンスブレイクアウト反転高取引量戦略と固定ストップロス最適化システムは、市場構造(サポート・レジスタンスレベル)、価格行動(ブレイクアウトと反転)、取引量確認を組み合わせて多次元の取引シグナルシステムを構築する総合的な定量取引フレームワークです。本戦略の核心的な優位性は、多様なエントリーシグナルの組み合わせと厳格なリスク管理メカニズムにあり、異なる市場環境に適応できる点です。

偽ブレイクアウトやパラメータ感度などの潜在的なリスクは存在しますが、これらは動的ストップロス、トレンドフィルター、マルチタイムフレーム確認などの提案された最適化方向性によって軽減できます。最終的に、本戦略はトレーダーに構造が明確でリスク管理可能な取引システムのフレームワークを提供し、特に中期・短期取引やボラティリティのある市場環境に適しています。

さらなるパラメータ最適化と上記の提案の実施を通じて、本戦略はよりロバストで適応性の高い取引システムに進化し、異なる市場条件下での取引判断に信頼性のある指針を提供する可能性を秘めています。

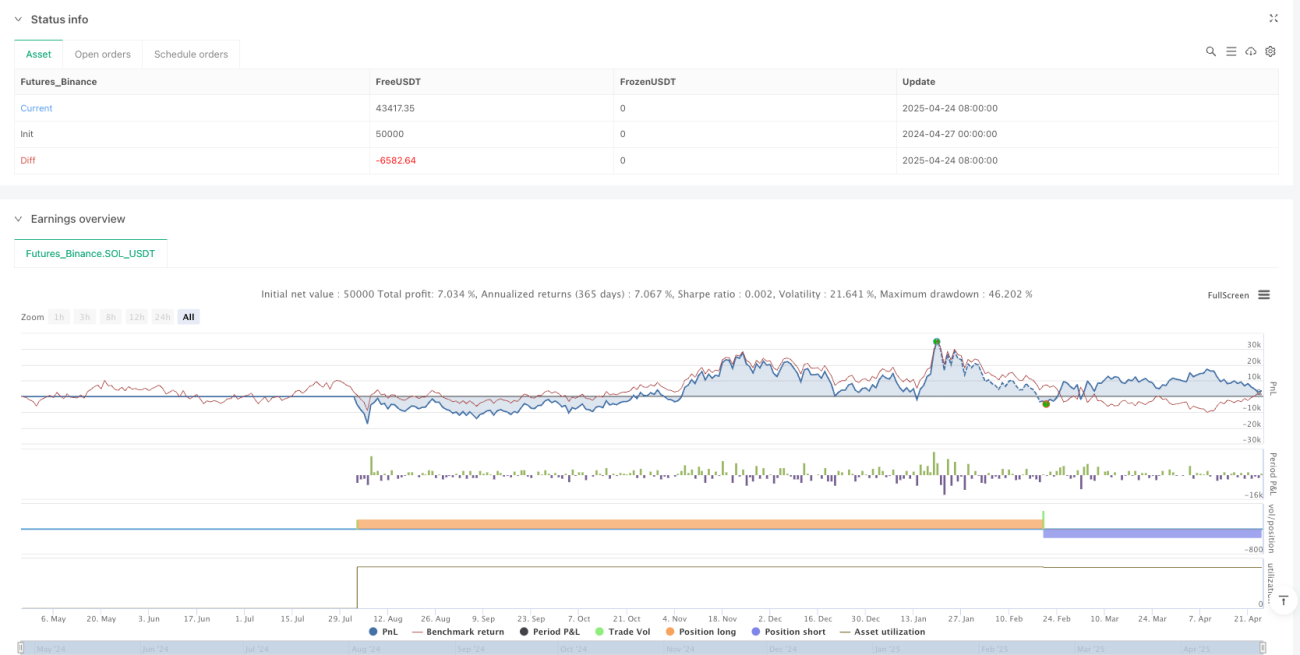

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("S/R Breakout/Reversal + Volume with 2% SL", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1