マルチタイムフレームスーパートレンドとガン高値安値ブレイクアウト戦略

概要

マルチタイムフレームスーパートレンドとガンハイローブレイクアウト戦略は、テクニカル分析に基づく定量取引戦略であり、スーパートレンド指標とガンハイロー理論を融合し、マルチタイムフレーム分析によって取引シグナルの信頼性を高めます。本戦略は、より高い時間枠(15分足)を用いてエントリーシグナルを探し、同時に低い時間枠(5分足)でエグジットのタイミングを確認します。戦略の核となる考え方は、価格が重要なレジスタンスまたはサポートをブレイクした時点でエントリーし、反転シグナルが現れたら速やかにエグジットするというもので、時間枠の階層的なフィルターによって偽のシグナルを減らし、取引成功率を高めます。

戦略の原理

本戦略の技術的原理は、主に以下の主要コンポーネントに基づいています。

-

スーパートレンド指標(Supertrend):ATR(平均真のレンジ)に基づくトレンド追跡指標であり、市場のボラティリティに動的に適応します。コード上では

ta.supertrend(factor, atrPeriod)によって計算され、factorは乗数(デフォルト3.0)、atrPeriodはATR期間(デフォルト10)です。スーパートレンドは価格より上にあれば赤色(弱気シグナル)、下にあれば緑色(強気シグナル)で表示されます。 -

ガンハイロー(Gann High-Low):ガン分析における高値・安値指標で、特定期間内の最高値と最安値を計算してサポート・レジスタンスを特定します。コード上では

ta.highest(high, gannLength)とta.lowest(low, gannLength)によって計算され、gannLengthはバックワード期間(デフォルト10)です。 -

マルチタイムフレーム分析(Multi-Timeframe Analysis):戦略は15分足と5分足の2つの時間枠でそれぞれ指標を計算し、より高い時間枠(15分足)で全体のトレンドを判断しエントリーシグナルを生成し、より低い時間枠(5分足)で短期的な反転を捉えエグジットシグナルを生成します。

request.security関数を用いて時間枠をまたいだデータアクセスを実現します。

エントリー条件は以下の通りです。

- ロングエントリー(longEntry):価格が15分足のスーパートレンドラインと15分足のガン高値をブレイクした場合(

close > st15 and close > gannHigh15) - ショートエントリー(shortEntry):価格が15分足のスーパートレンドラインと15分足のガン安値をブレイクダウンした場合(

close < st15 and close < gannLow15)

エグジット条件は以下の通りです。

- ロングエグジット(longExit):価格が5分足のスーパートレンドラインと5分足のガン高値をブレイクダウンした場合(

close < st5 and close < gannHigh5) - ショートエグジット(shortExit):価格が5分足のスーパートレンドラインと5分足のガン安値をブレイクした場合(

close > st5 and close > gannLow5)

戦略の実行ロジックは明確です。エントリー条件を満たせば strategy.entry 関数でポジションを建て、エグジット条件を満たせば strategy.close 関数でポジションをクローズします。

戦略の優位性

-

マルチタイムフレームの協調分析:異なる時間枠のシグナルを組み合わせることで、市場トレンドをより包括的に把握し、単一時間枠による偏った判断を回避します。高い時間枠(15分足)は中期トレンドに沿ったエントリーを保証し、低い時間枠(5分足)はより感度の高いエグジットを提供します。

-

二重確認メカニズム:価格がスーパートレンドラインとガンハイローの両方をブレイクして初めてシグナルがトリガーされるため、偽のブレイクアウトを効果的に減らし、シグナル品質を向上させます。

-

市場変動への動的適応:スーパートレンド指標はATRに基づいて計算されるため、市場のボラティリティに応じて自動的にパラメータを調整し、異なる市場環境でも有効性を維持します。

-

明確なリスク管理:明確なエグジット条件を設定することで、市場の反転初期に迅速に損切りを行い、1回の取引リスクを効果的にコントロールします。

-

パラメータのチューニング可能性:ATR期間、スーパートレンド乗数、ガンハイロー期間の3つの主要パラメータを提供しており、ユーザーは市場特性やリスク選好に応じて調整できます。

-

シンプルで明確な実行ロジック:コード構造が明確でロジックが単純直感的であり、理解・保守が容易で、戦略の継続的な最適化と改善に有利です。

戦略のリスク

-

ラグリスク:スーパートレンドとガンハイローはいずれも過去データに基づいて計算される指標であり、激しい値動きの中では反応が遅れ、エントリーやエグジットのシグナルが遅れる可能性があります。対策として、高ボラティリティ環境ではATR期間とガンハイロー期間を小さくし、指標の感度を高めます。

-

偽ブレイクアウトリスク:レンジ相場では価格が何度も重要な水準をブレイクしてもその後反落し、偽のシグナルが増える可能性があります。対策として、レンジ相場では確認メカニズムを追加し、例えばブレイクが一定時間または一定幅継続した場合にのみ取引を行います。

-

パラメータ感応度:市場環境によって最適パラメータは大きく異なります。過度にアグレッシブなパラメータは過剰取引を、保守的すぎるパラメータは重要な機会を逃す原因になります。対策として、過去のバックテストによりロバストなパラメータ範囲を見つけ、定期的にパラメータの有効性を確認します。

-

時間枠間の矛盾:状況によっては高低の時間枠が相反するシグナルを発し、判断が難しくなることがあります。対策として、時間枠間の重み付け設定を追加するか、より高次の時間枠をトレンドフィルターとして導入します。

-

資金管理の不足:戦略はデフォルトで口座資金の10%を各取引に使用するため、連続損失時に資金が急速に減少する可能性があります。対策として、市場のボラティリティや予想リスクに応じてポジションサイズを動的に調整し、より洗練された資金管理メカニズムを導入します。

戦略の最適化方向

-

トレンド強度フィルターの追加:ADX(平均方向性指数)などのトレンド強度指標を導入し、トレンドが明確な場合のみ取引を実行することで、レンジ相場での頻繁な取引を回避します。実装方法はADX計算ロジックを追加し、エントリー条件の一部とします。

-

エグジットメカニズムの最適化:現在のエグジット条件はエントリー条件と対称的で柔軟性に欠ける可能性があります。トレーリングストップ、利益確定目標、ボラティリティストップなど多様なエグジットメカニズムを追加し、リスクとリターンのバランスを改善します。

-

出来高確認の追加:価格のブレイクアウトには出来高の増加が伴う方が信頼性が高くなります。ブレイクアウト時の出来高が過去N期間の平均出来高を上回ることを条件として追加できます。

-

ボラティリティ調整の導入:現在の市場ボラティリティに応じてスーパートレンドの乗数を動的に調整し、低ボラティリティ時には小さな乗数で感度を高め、高ボラティリティ時には大きな乗数で偽シグナルを減らします。

-

市場状態分類の追加:トレンド相場とレンジ相場を区別するロジックを追加し、市場状態に応じて異なる取引戦略やパラメータ設定を使用します。例えば、レンジ相場ではスーパートレンドの乗数を大きくし、取引頻度を減らします。

-

資金管理の最適化:固定の資金割合(10%)ではなく、ボラティリティや予想リスク比率に基づいて各取引の資金割合を動的に調整します。ATRを計算してストップ位置を推定し、それに基づいてポジションサイズを決定することができます。

-

時間フィルターの追加:特定の時間帯(例えば市場の寄付き前や引け前)は変動が大きく偽シグナルが発生しやすいため、それらの時間帯での取引を避けるフィルターを追加します。

まとめ

マルチタイムフレームスーパートレンドとガンハイローブレイクアウト戦略は、複数のテクニカル分析ツールを組み合わせた定量取引システムであり、異なる時間枠でスーパートレンドとガンハイローを分析することで市場機会を捉えます。主要な優位性は多重確認メカニズムとマルチタイムフレーム分析にあり、ノイズを効果的にフィルタリングしシグナル品質を向上させます。一方で、パラメータ感応度や偽ブレイク、時間枠間の矛盾などのリスクも存在します。

トレンド強度フィルターの追加、エグジットメカニズムの最適化、出来高確認の追加、ボラティリティ調整の導入などを通じて、戦略のロバスト性と適応性をさらに向上させることができます。特に資金管理メカニズムと市場状態分析を組み合わせることで、リスクリターン特性を大幅に改善できる可能性があります。

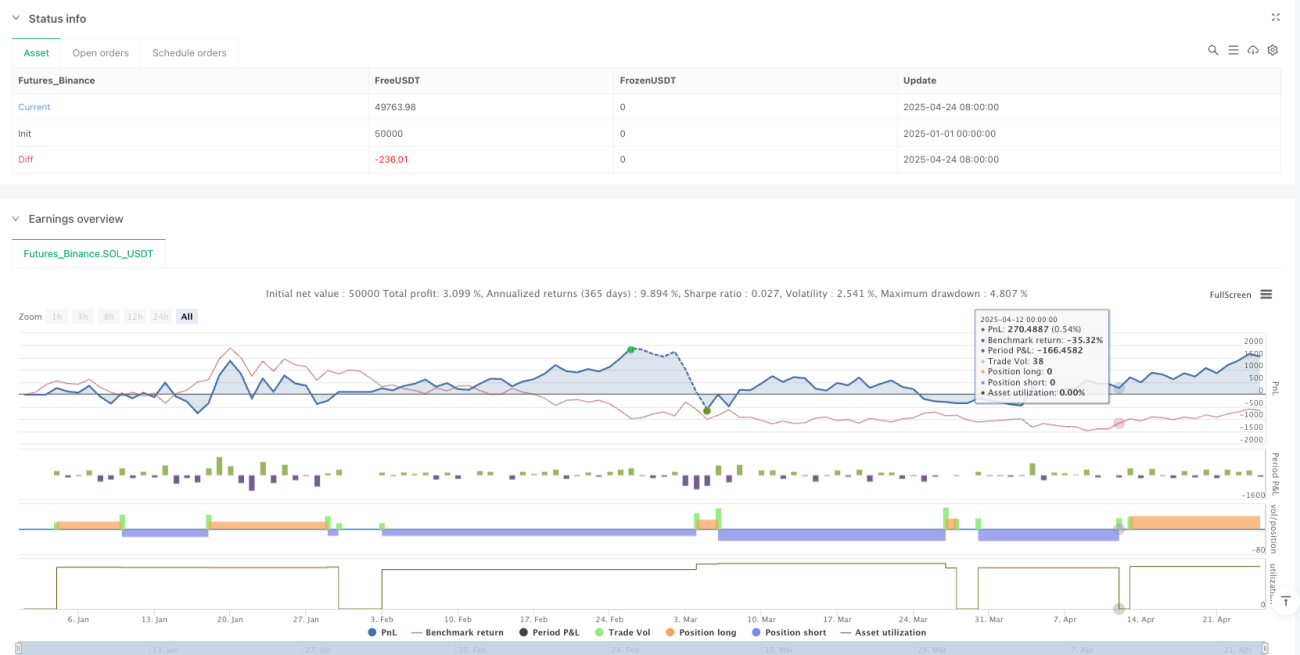

テクニカル分析に基づく定量戦略を求めるトレーダーにとって、本戦略は、直接適用できるだけでなく、より複雑な取引システムの構成要素としても利用できる、堅固な基盤フレームワークを提供します。最も重要なのは、トレーダー自身のリスク選好と市場理解に基づいて、パラメータを十分にバックテストし最適化することで、最良の結果を得ることです。

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("MTF Supertrend + Gann HL Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1