概要

動的移動平均線クロスオーバー・トレンド追跡・反転戦略は、価格と移動平均線の関係に基づく定量取引システムです。この戦略は、移動平均線の方向と価格のブレイクアウトを判断して取引シグナルを生成し、動的な利確・損切りメカニズムを備えています。核となる考え方は、上昇トレンドでは買い、下降トレンドでは売りを行い、正確なエントリーとエグジットルールでリスクを管理することで、変動の激しい市場において単純なバイ・アンド・ホールドよりも優れたパフォーマンスを実現することです。

戦略の原理

本戦略は以下の核心原理に基づいて設計されています。

-

動的トレンド判断メカニズム: 戦略は移動平均線(SMA、EMA、VWMAから選択可能)の方向変化を利用して市場トレンドを判断します。移動平均線が設定された閾値(デフォルト0.25%)を超えて上昇した場合、上昇トレンドと判定します。同じ閾値を超えて下降した場合、下降トレンドと判定します。

-

正確なエントリー条件:

- 買い条件: 取引時間帯において、移動平均線が上昇トレンドにあり、かつ価格が移動平均線を特定のパーセンテージだけ上回ったときにエントリーします。

- 買い再エントリー: 依然として上昇トレンドにあるが、価格が移動平均線付近(MAの1.01倍以内)まで下落した場合、再エントリーの機会を提供します。

- 売り条件: 取引時間帯において、移動平均線が下降トレンドにあり、かつ価格が移動平均線を特定のパーセンテージだけ下回ったときにエントリーします。

- 売り再エントリー: 依然として下降トレンドにあり、価格が移動平均線付近(MAの0.998倍以上)まで反発した場合、再エントリーの機会を提供します。

-

多層的なエグジットメカニズム:

- 買いエグジット: 価格が最高値から特定のパーセンテージ(デフォルト1%)下落した場合、または移動平均線を下回った場合にエグジットします。

- 売りエグジット: 価格が最安値から特定のパーセンテージ(デフォルト0.5%)反発した場合、または移動平均線を上回った場合にエグジットします。

- 売りのハードストップロス: 売りリスクを制御するため、エントリー価格の上方特定パーセンテージ(デフォルト1.5%)にハードストップロスを設定します。

-

時間フィルター: 戦略は取引時間帯のフィルター機能を統合しており、デフォルトでは9:30から15:15の間のみ取引を行い、非取引時間帯の変動の影響を回避します。

-

バックテスト期間: ユーザーはバックテストの開始日と終了日をカスタマイズでき、さまざまな市場環境での戦略のパフォーマンスを評価できます。

戦略のメリット

詳細な分析の結果、本戦略には以下の顕著な利点があります。

-

市場環境への適応性: 動的な移動平均線方向判断により、戦略は市場トレンドに応じて取引方向を自動調整し、さまざまな市場環境に適応できます。

-

リスクの精緻な制御: トレンドフィルター、プルバックエグジット、移動平均線クロスエグジット、ハードストップロスを含む多層的なリスク制御メカニズムを設計し、大きな損失を効果的に防止します。

-

調整可能な反応感度: 移動平均線の種類(SMA/EMA/VWMA)、計算基準(終値/OHLC/4など)、および長さパラメータを調整することで、ユーザーは市場変動に対する戦略の反応感度を最適化できます。

-

多様なエントリー機会: 戦略は主要なブレイクアウトエントリーシグナルだけでなく、プルバック時の再エントリーメカニズムも提供し、取引機会を増やし平均エントリー価格を最適化します。

-

取引状態の可視化: コードには取引状態ラベルとエントリー・エグジットマークが統合されており、戦略の実行状況を直感的に表示し、分析と最適化を容易にします。

-

完全なアラートシステム: 取引シグナルアラート機能が組み込まれており、リアルタイムの監視と通知をサポートし、戦略実行の効率を高めます。

戦略のリスク

本戦略は包括的に設計されていますが、以下の潜在的なリスクが存在します。

-

レンジ相場での偽シグナル: 横ばいのレンジ相場では、移動平均線の方向が頻繁に変化し、過剰な取引と損失につながる可能性があります。解決策としては、方向確認の閾値を上げるか、他の指標でシグナルをフィルタリングすることが挙げられます。

-

パラメータ敏感性: 戦略のパフォーマンスは、移動平均線の長さや各種閾値パーセンテージなどのパラメータ設定に大きく依存します。異なる取引銘柄には異なるパラメータ設定が必要となる場合があり、十分なパラメータ最適化が求められます。

-

出来高確認の欠如: 現在の戦略は主に価格と移動平均線の関係に基づいており、出来高を考慮していないため、低出来高環境では誤解を招くシグナルを生成する可能性があります。

-

取引時間制限によるギャップリスク: 戦略は特定の時間帯に取引を限定しているため、夜間や取引時間外の大きな相場変動、特に価格ギャップに対応できない可能性があります。

-

トレンド反転への遅延反応: 動的トレンド判断メカニズムは備えているものの、突発的な急激なトレンド反転に対する反応が遅れる可能性があり、急速な反転市場では大きなドローダウンにつながる恐れがあります。

戦略の最適化方向性

コード分析に基づき、本戦略は以下の方向で最適化が可能です。

-

モメンタム指標の統合: RSI、MACDなどのモメンタム指標をシグナル確認システムに組み込み、トレンド判断の精度を高め、偽シグナルを減らします。その理由は、純粋な価格ブレイクアウトでは誤判断が発生する可能性があり、モメンタム指標が追加の確認を提供できるためです。

-

適応型ボラティリティ・コンポーネントの追加: 市場のボラティリティに応じてエントリー閾値とストップロス幅を動的に調整し、高ボラティリティ環境では閾値を上げてトリガー頻度を低減し、低ボラティリティ環境では閾値を下げて感度を高めます。

-

出来高フィルターの追加: 出来高確認メカニズムを導入し、価格ブレイクアウト時に出来高の増加を要求することで、低出来高環境での弱いブレイクアウトシグナルをフィルタリングします。

-

資金管理の最適化: 取引パフォーマンス、ドローダウン幅、勝率に基づいてポジションサイズを動的に調整し、確信度の高いシグナルではポジションを増やし、不確実性が高い場合にはポジションを減らします。

-

時間枠の合成: 複数の時間枠のシグナルを組み合わせ、たとえば日足と時間足のトレンドが一致した場合のみ取引するようにし、システムのロバスト性を高めます。

-

分割建玉・決済戦略: 分割エントリーとエグジットのメカニズムを実装し、一点エントリーのリスクを回避するとともに、部分的な利益確定によって利益を保護します。

まとめ

動的移動平均線クロスオーバー・トレンド追跡・反転戦略は、精巧に設計された取引システムであり、動的なトレンド判断、柔軟なエントリー条件、多層的なリスク管理を通じて、トレーダーに市場変動に体系的に対処するためのツールを提供します。最大の特徴は、トレンドフォローとプルバックエントリーの利点を組み合わせ、大局的なトレンドを尊重しつつ、正確なエントリーポイントでリスクを制御する点です。

本戦略は特に、中長期的にボラティリティの高い市場に適しており、トレーダーは移動平均線の種類、長さ、各種閾値パラメータを調整することで、異なる取引銘柄に最適化できます。パラメータ敏感性やレンジ相場での偽シグナルなどのリスクは存在しますが、提案された最適化方向(モメンタム指標の統合、ボラティリティ調整、マルチタイムフレーム確認など)により、戦略のロバスト性と適応性をさらに向上させることが可能です。

総じて、本戦略はトレーダーに構造化された定量取引フレームワークを提供し、適切なパラメータ設定とリスク管理のもとで、従来のバイ・アンド・ホールドよりも優れたリスク調整後リターンを実現する可能性を秘めています。

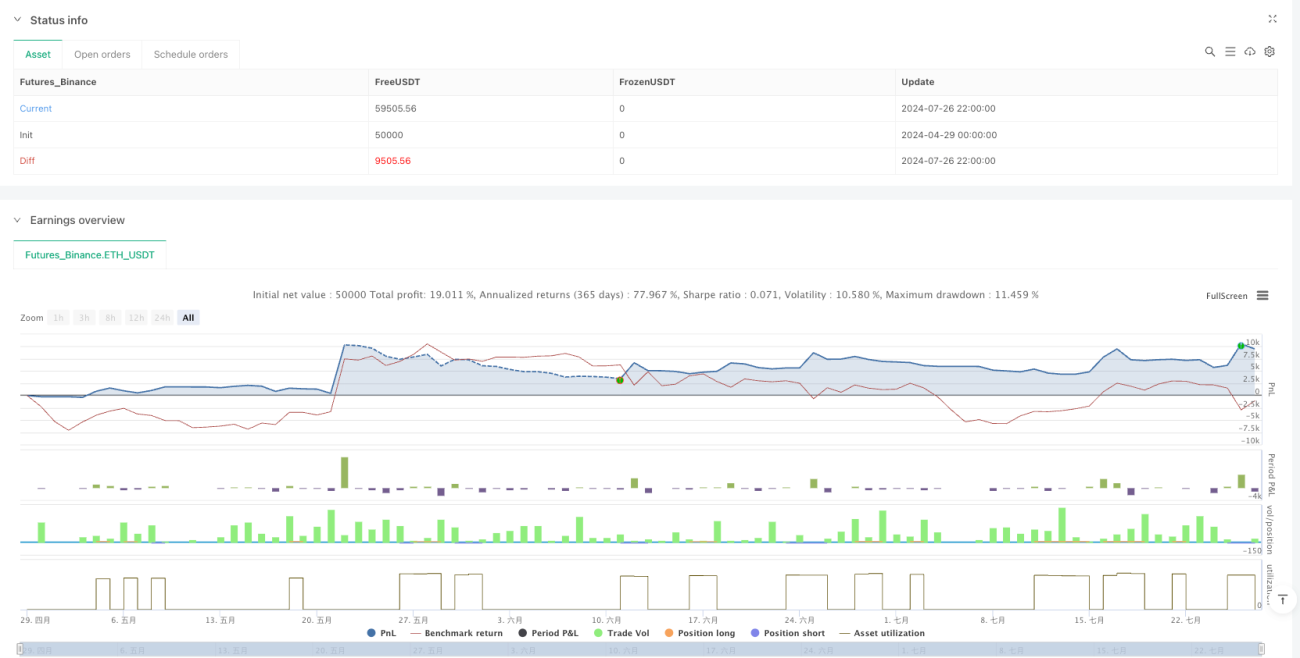

/*backtest

start: 2024-04-29 00:00:00

end: 2024-07-27 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

// @ipuneetg

strategy("PG MA Crossover Buy and Sell Options Special", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1