SuperTrend ATR二重トレンド追跡とボラティリティ適応戦略

概要

SuperTrend ATR二重トレンド追跡とボラティリティ適応戦略は、SuperTrendインジケーターと平均真実レンジ(ATR)に基づく総合的な取引システムです。この戦略はSuperTrendインジケーターを利用して市場のトレンド方向を識別し、トレンド反転ポイントで買いシグナルと売りシグナルを生成します。同時に、ATRインジケーターを使用してストップロスと利食いレベルを動的に計算し、市場のボラティリティに応じて自動調整することでリスク管理効率を高めます。この戦略は、ATR期間、SuperTrendファクター、利食い・ストップロスのATR乗数を含む包括的なカスタマイズ可能なパラメーターを備えており、トレーダーは個人の好みやさまざまな市場条件に応じて細かく調整できます。

戦略の原理

この戦略の中核は、SuperTrendインジケーターとATRインジケーターの利点を組み合わせ、トレンドを捉えつつリスクを動的に管理できる取引システムを構築することにあります。具体的な原理は以下の通りです。

-

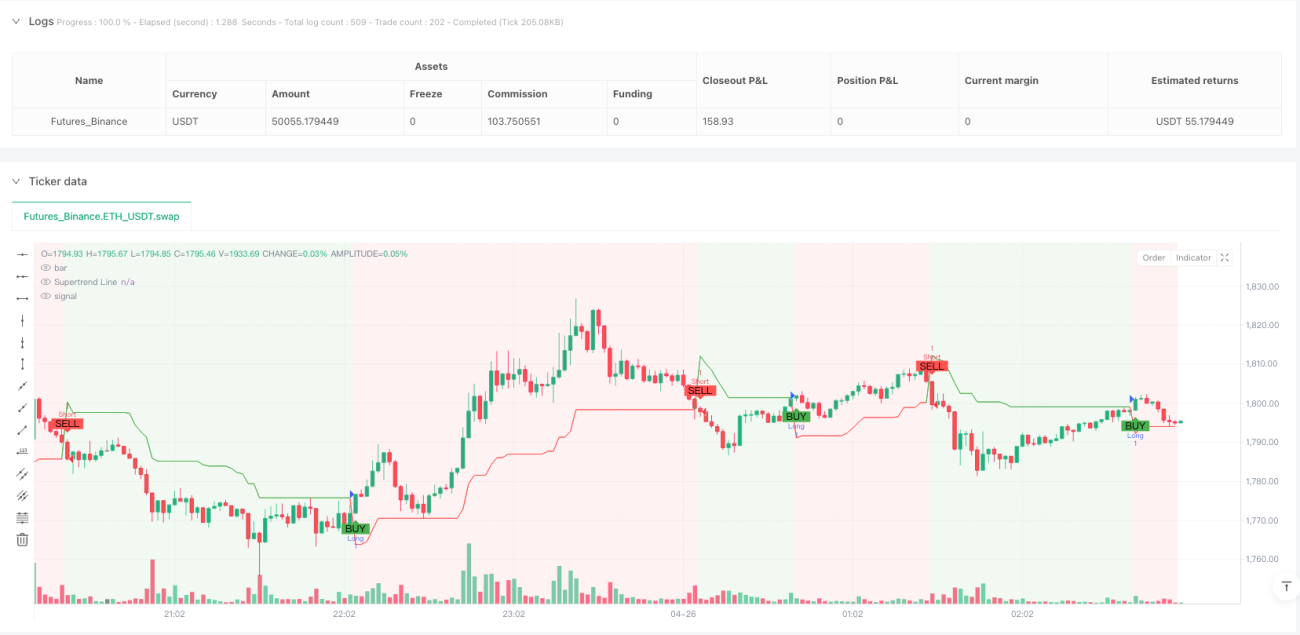

SuperTrendの計算:戦略は

ta.supertrend(factor, atrPeriod)関数を使用してSuperTrendラインと方向インジケーターを計算します。SuperTrendインジケーターはそれ自体がATRに基づいており、価格の上または下にラインを描画してトレンドを示します。価格がこのラインをブレイクすると、トレンドが反転したと見なされます。 -

シグナル生成:

- ロングシグナル:directionインジケーターが負から正に転じ(direction[1] > direction)、かつ終値がSuperTrendラインを上回った場合にトリガーされます。

- ショートシグナル:directionインジケーターが正から負に転じ(direction[1] < direction)、かつ終値がSuperTrendラインを下回った場合にトリガーされます。

-

動的ストップロス・利食い:

- ロングのストップロス:エントリー価格からATR値×ストップロス乗数を引いた値(close - atrMultiplierSL * atr)

- ロングの利食い:エントリー価格にATR値×利食い乗数を加えた値(close + atrMultiplierTP * atr)

- ショートのストップロスと利食いは逆の計算ロジックで行います。

-

ポジション管理:戦略は新しいシグナルが生成された際、まず逆方向のポジションを決済してから新たにポジションを建てるため、ロングとショートの両方のポジションを同時に保有することはありません。

戦略の利点

-

適応性が高い:ATRインジケーターにより、市場のボラティリティに応じてストップロスと利食いのレベルを自動調整できます。つまり、変動の激しい市場ではストップロスと利食いのポイントが広がり、安定した市場では狭くなるため、さまざまな市場環境にうまく適応できます。

-

リスク管理が充実:各取引にATRベースのストップロスと利食いが設定されており、1回の取引リスクを効果的に管理します。ストップロスは大きな損失を防ぎ、利食いは利益を確保します。

-

シグナルが明確:戦略はSuperTrendの方向変化と価格とSuperTrendラインの関係を利用して取引シグナルを生成するため、ルールがシンプルで理解しやすく、実行しやすいです。

-

視覚的に直感的:チャート上に売買シグナルを明確に表示し、色分けされたSuperTrendラインと背景色の変化でトレンド方向を直感的に示すため、トレーダーは市場の状態を簡単に追跡できます。

-

パラメーターのカスタマイズが可能:ATR期間、SuperTrendファクター、利食い・ストップロスのATR乗数など、複数の調整可能なパラメーターが用意されており、トレーダーは個人のリスク許容度や取引スタイルに応じて最適化できます。

戦略のリスク

-

トレンド反復リスク:レンジ相場では、SuperTrendインジケーターが頻繁にシグナルの反転を起こし、連続したストップロスにつながる「ノコギリ効果」が発生する可能性があります。解決策はSuperTrendファクターの値を大きくして短期的な価格変動に対する感度を下げるか、レンジ相場と判断したら一時的に取引を停止することです。

-

誤ったブレイクアウトのリスク:市場では偽のブレイクアウト(価格が一時的にSuperTrendラインを突破した後に元のトレンドに戻る)が発生することがあり、不必要な取引につながる可能性があります。ブレイクアウト後、一定時間または一定の値幅が維持されることを確認するなどの確認メカニズムを追加することで、誤シグナルを減らせます。

-

ストップロスレベルの設定リスク:ATR乗数が小さすぎると、ストップロスのポイントがエントリー価格に近くなり、通常の値動きでトリガーされる可能性があります。大きすぎると1回の損失が大きくなりすぎます。過去のバックテストデータに基づいて適切なATR乗数を設定することで解決できます。

-

市場急変リスク:重要なニュースやイベントが発生した場合、価格がギャップを生じたり極端な変動を見せたりして、ストップロスが機能しなくなる可能性があります。最大損失制限を追加したり、重要なイベントが予想される時期にはポジションを減らすといった対策が考えられます。

-

パラメーター最適化過剰リスク:戦略パラメーターを過度に最適化すると「過学習」が生じ、過去のデータでは良好でも将来の実際の取引では効果が薄くなる可能性があります。十分に長い過去データを使用し、さまざまな市場条件下で戦略のロバスト性をテストすることを推奨します。

戦略の最適化方向

-

フィルターメカニズムの追加:RSI、MACD、移動平均線クロスなどの追加のテクニカル指標をフィルターとして導入し、主要トレンド方向が確認された場合のみ取引を行うことで、誤シグナルを減らせます。コード内で、例えばRSIが買われすぎまたは売られすぎの領域を示した場合にのみ対応するロング・ショートシグナルを実行する条件判断を追加できます。

-

ポジション管理の最適化:現在の戦略は固定ポジションを使用していますが、ATRや他のボラティリティ指標に基づく動的なポジション管理に改善できます。ボラティリティが高いときはポジションを減らし、低いときは増やすことでリスクとリターンのバランスをとれます。

-

時間フィルターの追加:特定の時間帯は市場のボラティリティが高かったり流動性が不足していたりして取引に適さない場合があります。時間フィルター条件を追加して、こうした不利な時間帯を避けることができます。

-

マルチタイムフレーム分析:より上位の時間枠のSuperTrendシグナルを主要トレンド確認として導入し、上位時間枠のトレンド方向が現在の時間枠と一致する場合のみ取引を実行することで勝率を高められます。

-

適応型パラメーター:市場の状況に応じてパラメーターを自動調整できるようにします。例えば、ボラティリティの高い市場ではSuperTrendファクターを大きくし、低い市場では小さくします。これは市場のボラティリティ変化率やトレンド強度指標を計算することで実現できます。

-

リスクリワード比の最適化:現在の戦略の利食いとストップロスは固定ATR乗数に基づいています。トレンドが強いときは利食い距離を広げ、シグナル強度が弱いときは利食いを狭めるなどの動的なリスクリワード比を実装することで、全体的なリスクリワード比を最適化できます。

まとめ

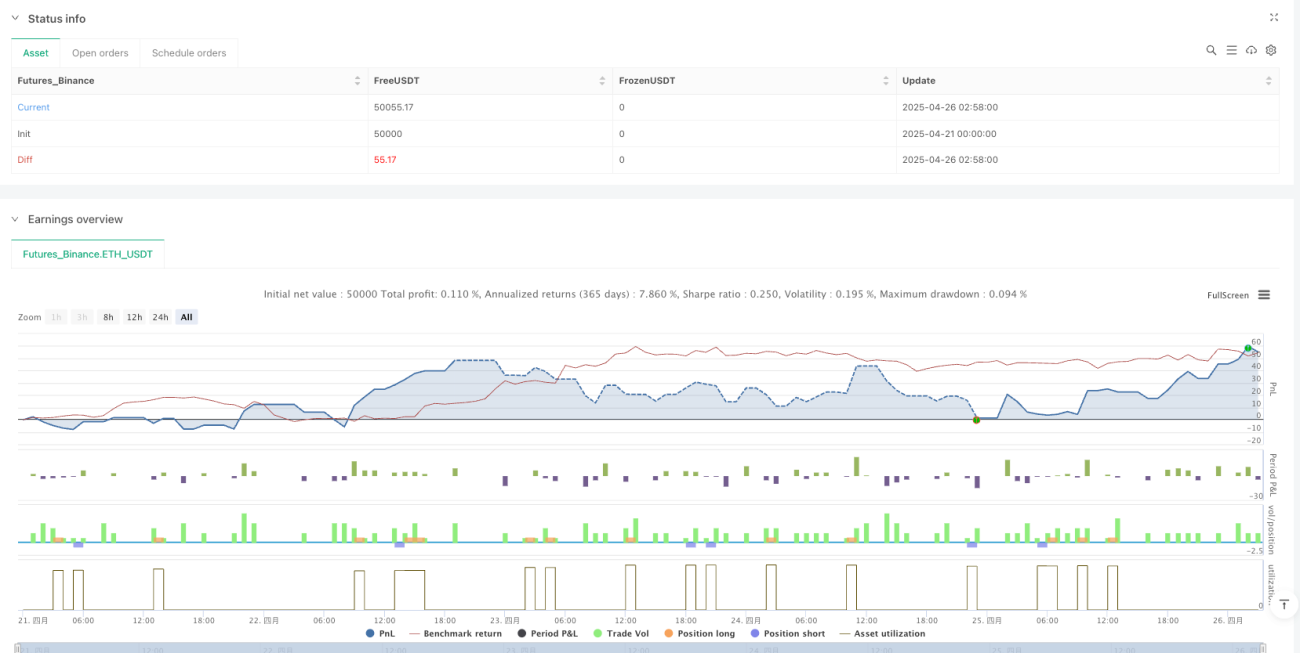

SuperTrend ATR二重トレンド追跡とボラティリティ適応戦略は、SuperTrendインジケーターとATRに基づく総合的な取引システムであり、トレンド方向と重要な転換点を識別して市場機会を捉え、動的なストップロス・利食いメカニズムでリスクを管理します。この戦略の主な利点は適応性とリスク管理能力にあり、市場のボラティリティ状況に応じて取引パラメーターを自動調整できます。

ただし、この戦略にはトレンド反復、偽のブレイクアウト、パラメーター設定などのリスクも存在します。フィルターメカニズムの追加、ポジション管理の最適化、マルチタイムフレーム分析の導入、適応型パラメーターの実装などにより、戦略のロバスト性と収益性をさらに向上させることができます。

全体として、この戦略は堅固な理論的基盤を持つトレンドフォロー戦略であり、トレンドを追跡しながらリスクを効果的に管理したいトレーダーに適しています。適切なパラメーター設定と継続的な最適化により、様々な市場条件下で安定した取引パフォーマンスを発揮する可能性があります。

- 1